Za necelý týden oficiálně zahájíme nový rok 2022. Investoři by se však měli bát, protože zakončíme opravdu úspěšný rok 2021, ve kterém valuace mnoha firem dosáhly nových historických výšin, které ještě nikdy nezažily. Jakmile však otočíme list v roce 2021, je docela možné, že nás čeká úplně jiný příběh, a proto se společně podíváme na 7 důvodů, proč by mohl trh v lednu rapidně spadnout...

1. Problémy s dodavatelským řetězcem kvůli Omicronu

Nejzřetelnější překážkou pro S&P 500 $SPX je pokračující šíření variant koronavirů, z nichž ve Spojených státech nyní převažuje omikron. Problémem je, že neexistuje jednotný globální přístup k tomu, jak nejlépe omezit omicron. Zatímco některé země nyní nařizují očkování, jiné zavádějí jen malá omezení, pokud vůbec nějaká.

Při velkém rozptylu zaváděných opatření ke zmírnění dopadů jsou jediným a největším rizikem pro Wall Street přetrvávající nebo zcela nové problémy v dodavatelském řetězci. Od technologických a spotřebních firem až po průmyslové podniky, většina odvětví je ohrožena výpadky provozu, pokud bude globální logistika nadále svázána pandemií.

2. Konec QE

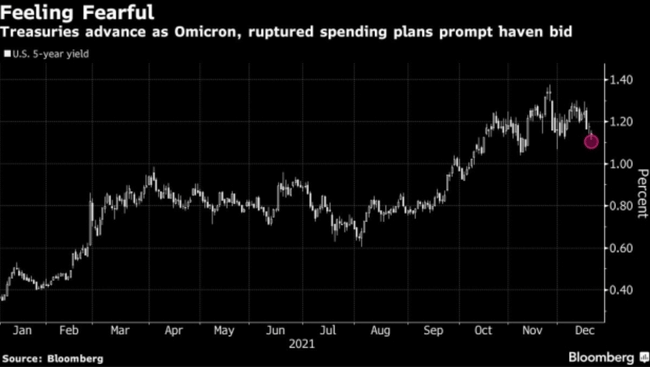

Dalším poměrně zřejmým vysoce rizikovým faktorem pro Wall Street je přechod Federálního rezervního systému do ofenzivy proti inflaci. Připomeňme, že index spotřebitelských cen pro všechny městské spotřebitele (CPI-U) USA v listopadu vzrostl o 6,8 %, což představuje 39leté inflační maximum 😬.

Začátkem tohoto měsíce předseda Federálního rezervního systému Jerome Powell oznámil, že národní centrální banka urychlí ukončení svého programu kvantitativního uvolňování (QE - quantitative easing).

QE je zastřešující program odpovědný za nákup dlouhodobých státních dluhopisů (nákup T-dluhopisů zvyšuje jejich cenu a zatěžuje dlouhodobé výnosy) a cenných papírů krytých hypotékami. Snížení nákupu dluhopisů by se mělo rovnat vyšším výpůjčním sazbám, což zase může zpomalit růstový potenciál dříve rychle rostoucích akcií.

3. Výzvy k úhradě marží

Wall Street by měla být také hluboce znepokojena rychle rostoucí úrovní maržového dluhu, což je množství peněz, které si instituce nebo investoři půjčili s úrokem na nákup nebo krátký prodej cenných papírů (short pozice).

V průběhu času je naprosto normální, že nominální výše nesplaceného maržového dluhu stoupá. Ale od března 2020, kdy byla tato hodnota nejnižší, se výše nesplaceného maržového dluhu téměř zdvojnásobila a nyní dosahuje téměř 919 miliard dolarů, jak vyplývá z listopadových údajů nezávislého regulačního úřadu pro finanční průmysl.

Za posledních 26 let došlo pouze ke třem případům, kdy nesplacený maržový dluh vzrostl během jediného roku alespoň o 60 %. Stalo se tak jen několik měsíců před splasknutím bubliny dot-com a téměř bezprostředně před finanční krizí a v roce 2021. Pokud se akcie na začátku roku budou pohybovat níže, vlna maržových výzev by mohla situaci skutečně urychlit směrem dolů.

https://twitter.com/BennettWoodman/status/1387383969507840008

4. Rotace sektorů

Někdy se akciový trh potápí z čistě neškodných důvodů. Jednou z takových možností je, pokud budeme v lednu svědky sektorové rotace. Rotace sektorů znamená, že investoři přesouvají peníze z jednoho sektoru trhu do jiného.

Na první pohled by se zdálo, že široce založený index, jako je S&P 500 $SPX, sektorová rotace nerozhází. Není však žádným tajemstvím, že v čele této rally od dna medvědího trhu z března 2020 stojí především růstové akcie v technologickém a zdravotnickém sektoru.

Nyní, když jsme již dávno překročili hranici jednoho roku od tohoto dna, by nebylo až tak překvapivé, kdyby investoři uzamkli některé zisky přeceněných společností a přesunuli část své hotovosti do bezpečnějších/hodnotových investic nebo dividendových akcií.

Pokud investoři začnou dávat přednost hodnotovým a dividendovým akciím před růstovými, není pochyb o tom, že se index S&P 500 $SPX vážený tržní kapitalizací ocitne pod tlakem.

5. Krach meme akcií

Pátým důvodem, proč by se akciový trh mohl v lednu propadnout, je potenciální propad akcií meme, jako jsou AMC Entertainment Holdings $AMC a GameStop $GME. Přestože se jedná o silně nadhodnocené společnosti, které se odpoutaly od svých, resp. špatných provozních výsledků, Fed ve své pololetní zprávě o finanční stabilitě upozornil, že existují krátkodobá a dlouhodobá rizika spojená se způsobem, jakým mladí a začínající investoři investují své peníze.

Zpráva zejména zdůrazňuje, že domácnosti, které investovaly do těchto akcií založených na sociálních sítích, mají tendenci mít více zadlužené rozvahy. Pokud převládne zdravý rozum a tyto akcie připomínající bublinu začnou splaskávat, nemusí mít tito investoři s pákovým efektem jinou možnost než se stáhnout, což povede ke zvýšené volatilitě trhu.

6. Ocenění

I když ocenění samo o sobě málokdy stačí k tomu, aby poslalo index S&P 500 $SPX s rapidně dolů, historické precedenty naznačují, že Wall Street může mít v lednu problémy. Ke dni 21. prosince činil Shillerův poměr ceny k zisku (P/E) indexu S&P 500 39 bodů.

Shillerův P/E zohledňuje zisky očištěné o inflaci za posledních 10 let. Přestože od nástupu internetu v polovině 90. let minulého století Shillerův P/E násobek pro index S&P 500 $SPX mírně vzrostl, je současný Shillerův P/E více než dvojnásobný oproti 151letému průměru, který činí 16,9 %.

Mnohem znepokojivější je, že v každém z předchozích čtyř případů, kdy Shillerovo P/E přesáhlo 30, poklesl index S&P 500 $SPX nejméně o 20 %. Wall Street zkrátka nemá dobré zkušenosti s dlouhodobým udržováním extrémních ocenění.

https://twitter.com/savinfamily/status/1473750650756513802

7. Historie se opakuje

A konečně, investoři se mohou podívat do historie jako na další důvod, proč se obávat širšího trhu. Od roku 1960 došlo v případě indexu S&P 500 $SPX k devíti poklesům trhu (o 20 % a více).

Po každém z předchozích osmi poklesů trhu (tj. bez započtení koron krachu) prodělal index S&P 500 $SPX v následujících 36 měsících buď jedno, nebo dva dvouciferné procentní poklesy. Nyní jsme 21 měsíců od minima medvědího trhu z března 2020 a k dvouciferné korekci širokého tržního indexu jsme se zatím nepřiblížili.

Mějte na paměti, že pokud v lednu dojde k propadu nebo korekci akciového trhu, bude to pro dlouhodobé investory představovat fantastickou příležitost k nákupu. Jen si uvědomte, že krachy a korekce jsou holt cenou za vstup na jeden z největších světových trhů vytvářejících bohatství...

Zatím to teda vypadá že krize nastane, pokud nikdo nebude psát že krize přijde zítra. Co by to bylo za krizi kdybychom o ní věděli dopředu.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Docela mě pobavilo, že hned pod tímto článek se v nabídce objevil další s názvem "Joe Biden zrovna rozhodl o tom, že akciová bublina bude nadále růst: Kdy nás čeká její prasknutí? Příští rok to nebude." A teď babo raď aneb toto seřazení článků se Buliosu moc (ne)povedlo :D

Jo jo, jednou to prostě přijde.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

tohle tu máme už dlouho, za mě teda žádný krach nebude 😅

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

To vypadá, že bude sranda co 😂

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Myslím, že budeme mít chvíli ještě čas, ale jinak souhlas @almighty někdy přijít bude muset 😅

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

🤔