Rok 2008 je pojem, který každý investor dobře zná. Praskla investiční bublina a rozjela celosvětovou kaskádu událostí, které vedly k obrovským ekonomickým škodám. Mohla by se tato situace opakovat?

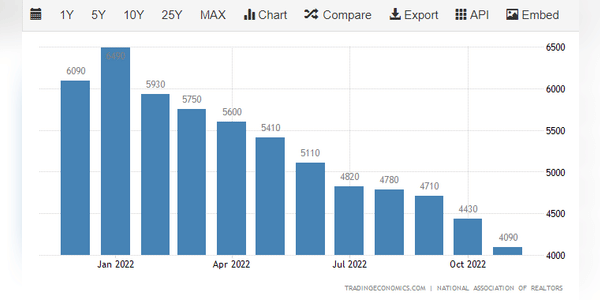

Prodej rodinných domů v listopadu klesl již desátý měsíc v řadě. To je propad o 3,5 % oproti stejnému období loňského roku. To znamená, že více potenciálních kupujících vyčkává. Pravděpodobně čekají, až se úrokové sazby (v současné době 6,57 %) sníží, nebo čekají na nějaký propad na trhu s bydlením podobný hypoteční krizi v roce 2008.

Ale ne tak rychle - slyšeli jste o paradoxu hodnoty, známém také jako "paradox diamantů a vody"? Tady to začíná být ošemetné.

Paradox hodnoty spočívá v rozporu, že ačkoli je voda celkově užitečnější než diamanty, diamanty mají na trhu vyšší cenu, protože vody je mnohem více než diamantů.

A že současný trh s bydlením se podobá tomuto paradoxu si myslí třeba Michael Ashton, investiční manažer…

https://bulios.com/status/37195-repelis-4k-holy-spider-arana-sagrada-pelicula-completa-2023-y-latino-hdhttps://bulios.com/status/37195-repelis-4k-holy-spider-arana-sagrada-pelicula-completa-2023-y-latino-hdhttps://bulios.com/status/37195-repelis-4k-holy-spider-arana-sagrada-pelicula-completa-2023-y-latino-hd

https://bulios.com/status/37193-ver-holy-spider-arana-sagrada-pelicula-completa-2023-en-espanol-latinohttps://bulios.com/status/37193-ver-holy-spider-arana-sagrada-pelicula-completa-2023-en-espanol-latino

https://bulios.com/status/37189-el-falsificador-de-pasaportes-pelicula-completa-2023-online-en-espanolhttps://bulios.com/status/37189-el-falsificador-de-pasaportes-pelicula-completa-2023-online-en-espanolhttps://bulios.com/status/37189-el-falsificador-de-pasaportes-pelicula-completa-2023-online-en-espanolhttps://bulios.com/status/37189-el-falsificador-de-pasaportes-pelicula-completa-2023-online-en-espanol

https://bulios.com/status/37188-ver-el-falsificador-de-pasaportes-online-2023-completa-gratis-en-hd-pelisflix

Thanks for information. And i hope can make positive article like this.!