Kdo by neznal společnost Canon a její produkty? Jde o světoznámého výrobce fotoaparátů, kamer a tiskáren. Je ale tato společnost zajímavá i pro investory?

Základní informace o společnosti

Společnost Canon vznikla 10. srpna 1937 pod názvem Precision Optical Instruments Laboratory jako společný podnik tří japonských firem - Goro Yoshida, Saburo Uchida a Takeshi Mitarai. V roce 1947 se společnost přejmenovala na Canon Camera Co., Inc. a začala se zaměřovat na výrobu vlastních fotoaparátů.

Canon je známým japonským výrobcem elektroniky, který se specializuje na produkci fotoaparátů, kamer, tiskáren, skenerů a dalších produktů spojených s obrazovým zpracováním.

Kromě svých základních produktů se Canon také angažuje v dalších oblastech, jako jsou například zdravotnické technologie, průmyslové technologie, optické zařízení a další.

Kde působí?

Společnost Canon působí po celém světě a má rozsáhlou globální přítomnost. Má celkem 338 poboček v 220 zemích a regionech a má také rozvinutou síť prodejců a distribučních kanálů po celém světě.

V rámci jednotlivých zemí a regionů jsou největší trhy pro společnost Canon Japonsko, USA, Německo, Čína a Francie. Nicméně, společnost má silnou přítomnost v mnoha dalších zemích a regionech a snaží se zvýšit svůj podíl trhu v rozvíjejících se ekonomikách, zejména v Asii a Latinské Americe.

Co konkurenční výhody?

Canon má několik konkurenčních výhod, které mu pomáhají udržovat svou pozici na trhu a soutěžit s ostatními výrobci elektroniky a obrazových technologií. Některé z těchto výhod jsou:

- Canon je známý svou vysokou kvalitou výrobků, a to jak v oblasti fotoaparátů a kamer, tak i v oblasti tiskáren a dalších produktů. Společnost si klade za cíl vyrábět výrobky s co nejvyšší kvalitou a spolehlivostí.

- Canon je silnou značkou s vysokou úrovní povědomí o značce a značkové loajalitě. To mu umožňuje udržovat svou pozici na trhu a soupeřit s ostatními výrobci.

- Canon má silnou globální přítomnost a je jedním z největších výrobců fotoaparátů a kamer na světě. Díky své globální síti prodejců a distribučních kanálů může společnost účinně a efektivně oslovovat zákazníky po celém světě.

- V oblasti fotoaparátů a kamer má společnost Canon silnou pozici na trhu a patří mezi největší hráče na světovém trhu. Například v roce 2020 se podle údajů společnosti IDC Canon stal druhým největším výrobcem digitálních fotoaparátů na světě s 19,4% podílem na trhu.

- V oblasti tiskáren a multifunkčních zařízení pro domácí a kancelářské použití patří společnost Canon mezi přední výrobce. Podle údajů společnosti IDC byl v roce 2020 Canon druhým největším výrobcem tiskáren na světě s podílem na trhu 17,8%.

Celkově lze tedy říci, že společnost Canon má silnou pozici na trhu v mnoha oblastech, ve kterých působí, a patří mezi přední světové výrobce produktů spojených s obrazovým zpracováním.

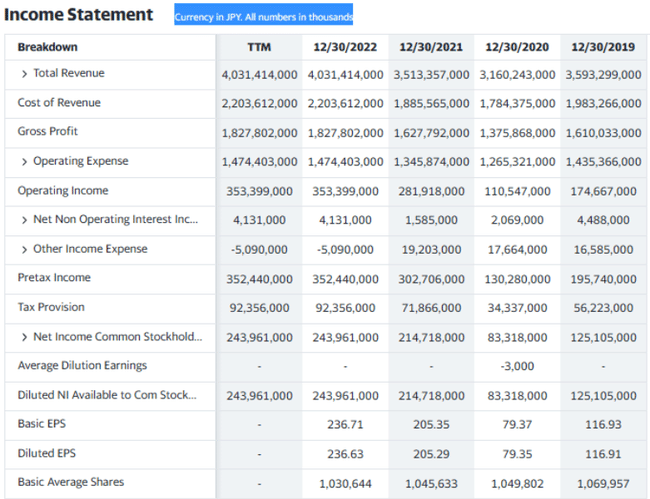

Pohled na čísla 👇

Tentokrát zde nebudu rozepisovat jednotlivé tržby a čisté zisky, jelikož jde o poměrné kolísání v rámci posledních let, kde v průměru klesají tržby o 3% ročně už víc jak 5 let, zatímco čistý zisk klesá v průměru o taková 2,5% ročně za stejné období. Důvodem těchto výsledků byla pandemie, ale také rostoucí konkurence v posledních letech a špatné přizpůsobování těmto podmínkám.

Snaží se s tím společnost něco dělat?

Ano, v posledních letech přišla řada škrtů, kde společnost jen roce 2022 snížila náklady na výzkum a vývoj o 200mil. USD.

Dále se společnost Canon snaží zvrátit klesající trend tím, že posiluje svou finanční strukturu, provádí akvizice a restrukturalizace a hledá nové oblasti růstu.

- Provedla také akvizice a restrukturalizace v oblastech jako je síťová kamera, průmyslová tiskárna a medicínský obrazový systém.

- Zavedla nové produkty a služby pro tisk, které odpovídají potřebám společnosti.

Dlouhodobý dluh

- Dlouhodobý dluh klesá poměrně slušně, kdy byl například ještě v roce 2017 na 3,3mld. USD a klesl k roku 2022 na necelých 1,3mld. USD.

Aktiva

Posledních pár let zde vidíme mírný klesající trend, přičemž aktiva jsou v současnosti na nějakých 38,9mld. USD, zároveň ale aktiva výrazně převyšují pasiva, takže pokles v této oblasti není nikterak hrozný.

Cash flow

CF vzrostla od roku 2017 z 3,057 miliard dolarů na něco málo přes 4 miliardy dolarů, v posledních letech byla průměrná roční míra růstu 8,12%.

Dividenda

Dividenda je vyplácena od roku 1988 a v současnosti je na úrovni 4,20%.

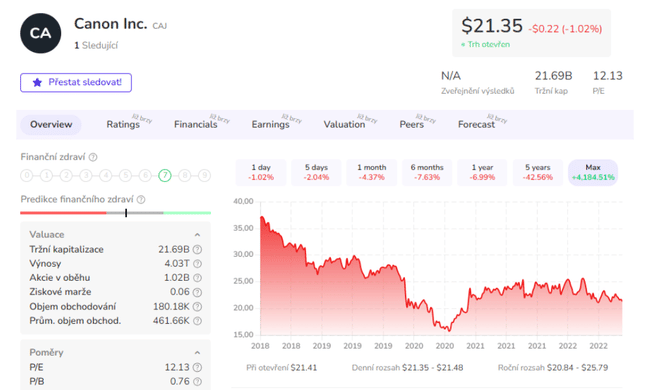

Poměry jako P/E, P/S a P/B jsou na první pohled líbivé, a to i ve srovnání s konkurencí, Problém ale vidím u vysokého PEG, což může značit nadhodnocení, ale i špatné vyhlídky. Když se přesuneme na návratnost a marže, tak nám hned dojde, že to nevypadá vůbec dobře, což je důsledkem potíží poslední let a špatným řízením společnosti, a to i přes snahu snížit náklady.

Jaké jsou plány do budoucna - Co očekávat?

- Vypustit alespoň 32 nových objektivů RF do roku 2026, včetně teleobjektivů, makroobjektivů a zoomových objektivů.

- Uvést na trh nové modely plnoformátových bezzrcadlovek EOS R, které budou mít vylepšené funkce jako video 8K, duální sloty pro karty a stabilizaci obrazu.

- Představit novou technologii komunikace Kokomo, která kombinuje ponořené 3D VR zážitky s videohovory a umožňuje lidem nový způsob propojení, setkávání a prozkoumávání nových míst.

- Představit novou řadu ProStream 3000, která je další generací jejich rychlých, průběžných tiskových strojů s vysokou kvalitou a produktivitou.

Máme tu ale ještě jeden háček

Společnost Canon je v tuto chvíli na NYSE a na domácí TYO, přičemž ke konci března (dobrovolně) odchází z NYSE se slovy, že svůj účel to splnilo a v tuto chvíli nevěří, že by je mohla NYSE posouvat někam dál.

Proto bude od dubna možné investovat do akcií Canon jen prostřednictvím TYO = Tokyo Stock Exchange.

Pokud by někoho zajímalo jak investovat prostřednictvím TYO, tak tady máte možnosti které jsem dohledal:

- Otevřít si obchodní účet u indického brokera (např. Axis Securities, HDFC Securities, ICICI Direct atd.), kteří mají partnerství se zahraničním brokerem.

- Otevřít si obchodní účet přímo u zahraničního brokera (např. TD Ameritrade, Charles Schwab International Account, Interactive Brokers atd.).

- Prostřednictvím ETF, což ale nebude zaměřeno jen na tuto společnost.

Závěr

Společnost se mi v tuto chvíli vůbec nelíbí - Jak už jsem psal, vykřičník vidím u vysokého PEG a v nízké návratnosti (ROA 4,8%, ROE, 7,9% a ROI 7,7%). Dál se mi nelíbí, že hrubá marže je na 45%, zatímco čistá je na nějakých 8%, což dle mého názoru značí neefektivitu společnosti a trable s korigováním nákladů + může mít také vysoké neoperativní náklady (daně, mzdy, úroky).

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Z pohledu fotografa - Canon má super jméno a produkty. Ale je to teda jen malá část jejich portfolia a nedaří se jim z toho úplně těžit. Což ukazují i čísla.

Canon je take jeden ze tri vyrobcu pristroju na vyrobu cipu, nejznamejsi je asi ASML, ale tyto pristroje vyrabi treba i jejich primy konkurent Nikon.

Maly podil jsem tam cca pred 3 roky mel, ale pak jsem uznal, ze to je pravdepodobne value trap a radeji jsem to v 10% ztrate uravrel a misto toho vzal lepe diverzifikovane Sony. Od te doby tam nevidim zadne zlepseni, myslim ze to slo dalsich 10% dolu.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Co vím, tak TD Ameritrade českým investorům účty neotevira. Jestli se Teda něco nezměnilo. Jinak společnost nevypadá úplně nejhůř, tedy až na tu návratnost. Osobně by se mi ale rozhodně nechtělo otevírat nový účet u brokera jenom kvůli jedné akcii.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Ty marže jsou komické, těžká neefektivita. Aby se vůbec vzpamatovali, konkurence tu není zrovna malá.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Nezajímavá společnost, která potřebuje překopat.