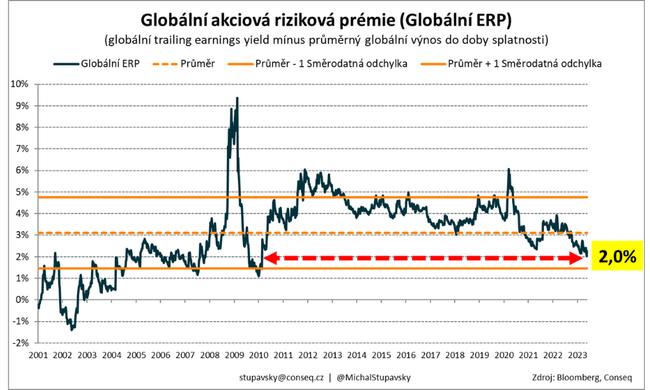

Globální akciové trhy jsou v tuto chvíli nejméně atraktivní na relativní bázi vůči dluhopisům od roku 2010, neboť globální akciová riziková prémie (Global Equity Risk Premium – Global ERP) nyní činí pouze 2,0 %.

Toto je přitom jeden z klíčových důvodů, proč v rámci naší globální akciové alokace udržujeme výrazné podvážení. Mezi další důvody pro naše celkové akciové podvážení patří také očekávaná kontrakce globálních korporátních zisků v letošním roce a stále poměrně hodně přepálené valuace. U nejširšího globálního akciového indexu MSCI All Country World přitom nyní činí P/E 17x, EV/EBITDA 11x a EV/Sales 2,1x. Některé regiony nicméně i nadále vnímáme pozitivně. Patří mezi ně například Čína, a to kvůli výrazné podvýkonnosti od začátku roku a atraktivním valuacím. V případě čínského akciového indexu MSCI China totiž činí P/E 12x, EV/EBITDA 11x a EV/Sales 1,4x. Na druhou stranu jako nejvíce nadhodnocené považujeme obecně akcie v USA, růstové a technologické akcie. A pokud jde o největší americké technologické společnosti, tržní ceny jejich akcií momentálně považujeme za bublinu s tím, že se jejich index NYSE FANG+ momentálně obchoduje s P/E 55x, EV/EBITDA 26x a EV/Sales 6,9x!

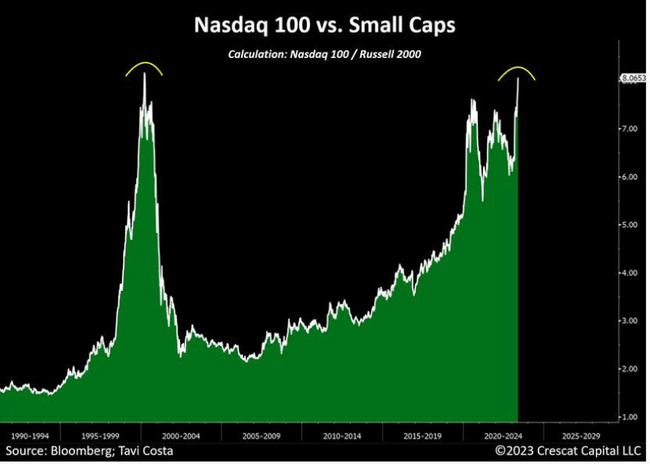

Že se na trhu amerických technologických společností velice pravděpodobně schyluje k bublině dokládá také následující graf, který udává poměr amerického indexu technologických akcií NASDAQ 100 a amerického indexu akcií s malou tržní kapitalizací Russell 2000. Aktuální poměr těchto indexů je totiž nyní na úrovni vrcholu technologické bubliny z roku 2000. Také aktuální valuační ukazatele indexu NASDAQ 100 jsou skutečně velice výmluvné: P/E 32x, EV/EBITDA 18x a EV/Sales 4,7x.

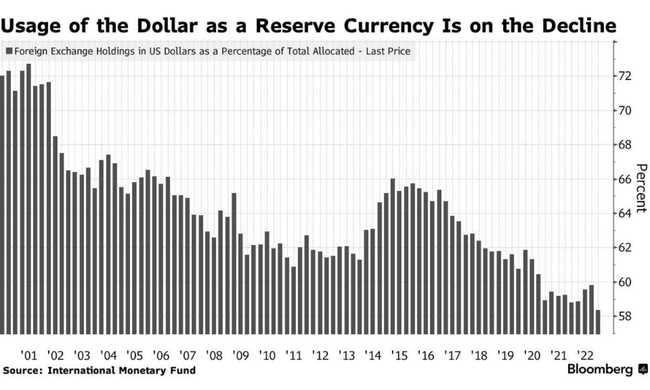

Dedolarizace devizových rezerv centrálních bank probíhá v plném proudu. Názorně to ukazuje následující graf Bloombergu na základě dat Mezinárodního měnového fondu. Zatímco ještě na přelomu milénia činil podíl dolaru na devizových rezervách přibližně 72 %, nyní jsme na novodobém minimum 58 %, což představuje výrazný pokles o 14 procentních bodů. V celkovém úhrnu byly přibližně od roku 2014 centrální banky čistými prodávajícími amerických vládních dluhopisů (US Treasuries) a místo toho přesměrovaly svou pozornost na nákup fyzického zlata. Vzhledem k rekordnímu aktuálnímu rozpočtovému deficitu americké vlády, který by měl v průběhu druhého pololetí letošního roku přesáhnout dva biliony dolarů!, a výrazné neochotě cizích centrálních bank tento deficit financovat prostřednictvím nových nákupu nových amerických vládních dluhopisů se nedá úplně vyloučit, že v následujících měsících bude muset do hry opět vstoupit americký Fed tím, že obnoví program kvantitativního uvolňování, resp. zastaví aktuálně probíhající program kvantitativního utahování, tedy program průběžných prodejů amerických vládních dluhopisů z jeho bilance.

Pokud jde o vývoj na finančních trzích v minulém týdnu, dohoda o americkém dluhovém stropu přinesla určité uklidnění a ve výsledku mírně posílily akcie i dluhopisy. Nejširší globální akciový index MSCI All Country World posílil o 1,6 % a nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond posílil o 1,1 %.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

A vůbec mě to nevzrušuje 😂

Trochu mi to připomíná nemovitostni trh v CR, lidé si nepřipouští, že by cena mohla spadnout. Na druhou stranu, jak se bránit jinak proti inflaci?

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Vy jste ten největší medvěd u nás pane Stupavský. Od vás čtu neustále o tom, jak jsou akcie drahé. Co tak teda nakupujete?