Na České investiční konferenci (ČIK) v roce 2021 jsem prezentoval společnost Energy Recovery $ERII jako svůj investiční tip. Dnes si rozepíšeme, proč se dostal do mého výběru a jak se jim daří.

Společnost vyrábí zařízení pro úspory energií v oblasti odsolování mořské vody (SWRO), avšak úspěšně proniká i do oblasti úspor energií ve špinavých průmyslových vodách (Industrial Wastewater) a nově v chladírenských průmyslových zařízeních (Refrigeration – PX G1300). Celý úspěch firmy je založen na tzv. PX Device, což je zařízení, které využívá zbytkovou energii z odpadních částí, která by jinak zůstala nevyužita a recykluje ji zpět do výrobní části, čímž snižuje provozní náklady, ale i investiční náklady na pořízení celého systému. V roce 2022 vyhrála všechna výběrová řízení, kterých se účastnila v oblasti velkých projektů pro pitnou vodu využívající reverzní osmózu. Více detailů si lze najít na jejich stránkách, www.energyrecovery.com.

Moje doporučení vycházelo z několika bodů, takže se pojďme podívat, proč jsem akcii doporučil, co se od té doby stalo, a jak to vypadá s akcií nyní. Než ovšem začnu, tak musím poznamenat, že se můj počet akcií od prezentování na ČIK zvýšil o přibližně polovinu přímými nákupy akcií, což v relativním vyjádření znamená mírné zvýšení váhy v rámci celého portfolia nad 7%. ERII byla vždy v Top10 největších pozicích portfolia a nyní má nejlepší desítka přibližně 80% váhu na celém portfoliu. Průměrná nákupní cena je pod 15 USD, což je výrazně více než bylo před konferencí.

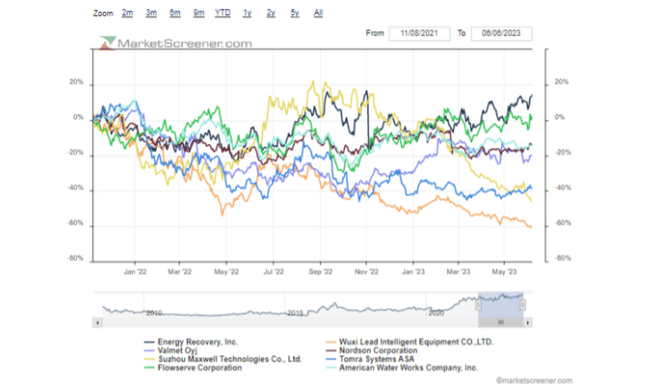

Předtím se na chvíli zastavím u srovnání vývoje ceny ERII a oblíbených indexů, ačkoli většinu pohybu u nich tvoří přibližně deset nejkrásnějších akcií (akciový ekvivalent Miss Equity World)… V krátkém sledovaném úseku bylo ERII bezpečnějším a lepším uchovatelem hodnoty. Hemživost se zdá být vysoká,

ale výnos u ERII se pohyboval v těchto turbulentních časech v intervalu cca -20 až +10%, oproti jisté ztrátě kapitálu u obou indexů. Druhý graf ukazuje firmy z podobného odvětví na globální scéně a na konferenci zmiňovaná firma Flowserve se drží ERII nejblíže.

Z posledního hovoru s analytiky vyplývá, že ERII mění malinko kanál prodeje, protože čeká větší počet menších projektů, tudíž představila rozhraní pro modelaci pro různé aplikace produktů ERII, aby se zjednodušil proces. Současně cílí též na čističky odpadních vod, zemědělské a jiné průmyslové využití a v Evropě tepelná čerpadla, čímž zasahuje širší a širší okruh potenciálních aplikací.

Ocenění vycházelo z hlavní teze, že cena akcií ERII odpovídala přibližně ocenění pro hlavní fungující byznys – SWRO, a další části (Wastewater, Refrigeration a VorTeq) cena akcie zcela ignoruje a v prezentaci jsem je pojmenoval jako hokejky, respektive OTM Call opce.

VorTeq (technologie pro frakování) dopadl nezdarem, protože projekt nedovedl úspěšně vyřešit komercionalizaci byznysu, a nakonec ani prodat někomu třetímu. Zde jsem se mýlil a od původního odhadu ocenění celého ERII mírně nad 30 USD bych měl tak odečíst cca 3-5 USD na akcii.

Industrial wastewater funguje poměrně dobře, ač jsem opět byl mírně větším optimistou, kdy jsem čekal o trochu rychlejší průpis do tržeb, což se mírně posunulo, ale v roce 2022 získali 4 mil. USD tržeb, když sami čekali kolem 3 mil. USD.

U PX G1300 jsem vycházel z tvrzení CEO, že za deset let by měli mít na tržbách z PX G1300 kolem 1 mld. USD tržeb za stejných parametrů jako mají u SWRO. Prezentováno v tabulce níže.

Dneska se na to koukám opět poněkud konzervativněji, protože ačkoli spolupráce a implementace jejich řešení probíhá, tak tržby v letošním roce (1Q23) byly myslím 100K USD, tak z pohledu původního nástřelu jde o naprosto zanedbatelnou položku. Na konci roku 2022 podepsali smlouvu se řetězcem supermarketů v Kalifornii, následně na jihu Evropy a také podepsali v 2023 smlouvu s výrobcem

chladírenských zařízení, který na veletrhu prezentoval své zařízení s PX G1300 technologií uvnitř, které má navíc tu výhodu, že s rostoucími teplotami je účinnější, a tudíž nedojde k uzavření obchodů díky neschopnosti ochladit potraviny, což je běžná praxe v tropických dnech. PX G1300 zároveň testovala nezávislá univerzita v Norsku a vedení ERII očekává v roce 2026 tržby z PX G1300 v rozmezí 100-300M USD, což stále zapadá do původní tabulky z konference, ale pro svůj odhad používám spíše druhou tabulku níže. Je patrné, že čísla jsou prokazatelně nižší než původně.

Předpoklady ocenění jako diskontní sazbu 8,5%, 1% růst počtu akcií, ROE ve výši 25%, LT PE = 15 a nulový růst v perpetuitě ponechávám jako tehdy. Z DCF mi při konverzi NI do CFO kolem 75% a ziskové marži mírně nad 20% plyne hodnota kolem 18 USD a z odhadovaného EPS v roce 2027 mi díky LT PE vychází hodnota kolem 35 USD. DCF tak proti konferenci vychází slabší (chybí zcela VorTeq, zpomaleny růstu napříč firmou) a stejně i ocenění dle LT PE. V případě přidání růstu 2% v perpetuitě DCF jsme kolem 23 USD.

Současná cena akcie je mírně nad 25 USD a osobně bych na této ceně nepodnikal žádnou akci. Maximálně lze zkoušet vypisování put opcí do 20 USD, ale bude relativně těžké získat určitý minimální anualizovaný výnos. Příležitostí relativně levně koupit firmu příliš nevidím, ale možná, že se naskytne okno příležitosti, kterou bych případně sám využil k dalšímu navýšení pozice.

Závěrem mohu říci, že při prezentaci na konferenci jsem měl optimističtější pohled na akcii (Overconfidence Bias), který se snažím obecně omezovat konzervativností všech modelů. Mírně mě těší skutečnost, že akcie je na tom lépe, než byla tehdy a doufám, že v horizontu dalších pěti let porostou tržby ERII tempem, kterým dovedlo růst je malé procento firem v historii v USA. Dlouhodobě pohlížím na

akcii ERII stále v optimistickém módu, který je dán především dlouhodobými vyhlídkami. Nedostatek pitné vody bude naléhavější globálně a ERII nabízí řešení, jak pro přímořské státy, tak i pro omezení plýtvání a čištění vody kdekoliv.

Současně společnosti prospívá důraz na udržitelnost, kterou má přímo implementovanou ve svých vodních produktech (SWRO, Wastewater), ale i v efektivnějším řešení chlazení (PX G1300), protože čistě ekonomicky nabízí lepší poměr ceny a výkonu bez jakýchkoliv dotačních a jiných výpočetních regulatorních ekologických zkreslení (u výpočtu štítku PENB záleží primárně na ploše solárních panelů než čemkoli jiném, případně je dobré topit dřevem), což je opět globální příležitost.

P/E 146????

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Jak na to tak koukám, tak je mi líto, že mi konference v roce 2021 unikla. Společnost se pěkně vzchopila a je zajímavá svým zaměřením. Super tip z vaší strany 👌