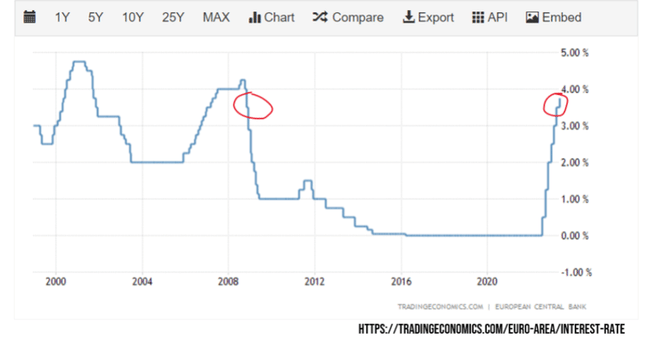

Úrokové sazby Evropské centrální banky (ECB) jsou již na 3,75 %, což je nejvíce od roku 2009. Kolabují banky a hrozí bankroty některých států EU.

Dnes se v článku dočtete, jestli tyto vysoké úrokové sazby vydrží, jaký to bude mít vliv na státy a banky a jestli se nakonec celá eurozóna nerozpadne.

Tento článek není investiční doporučení, neinvestujte do ničeho, čemu sami nerozumíte!

Proč se úrokové sazby tak zvedají? Je to proto, aby se zabránilo inflaci. Obecně vzato zvedáním úrokových sazeb dochází k omezení půjčování peněz. Tím se zpomalí ekonomika, aby inflace nepřešla v hyperinflaci.

Např. Kvůli tomu, kolik Německo po druhé světové válce natisklo peněz, se na německých markách vytvořila hyperinflace a peníze neměly žádnou hodnotu. Na to, doplatí všichni, kdo měnu používají, nejčastěji ale důchodci.

V našem případě hovoříme o euru. Hyperinflace by měla na svědomí rozpad celé eurozóny, což ECB samozřejmě nechce.

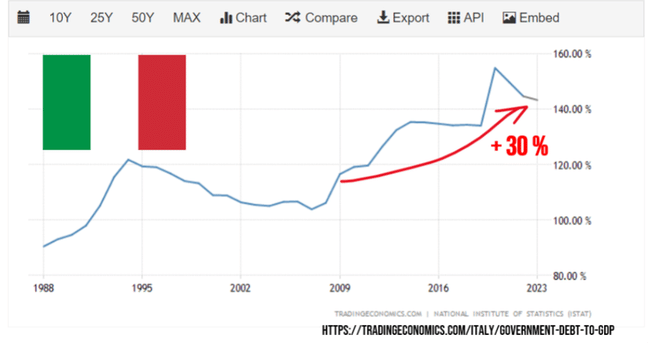

V momentě, kdy úrokové sazby rostou, zdražují se úvěry. U států se úvěry zdražují opravdu hodně a v posledních letech u nich můžeme sledovat velkou zadluženost.

Př.: Itálie zvedla svůj dluh vůči HDP o 30 procentních bodů.

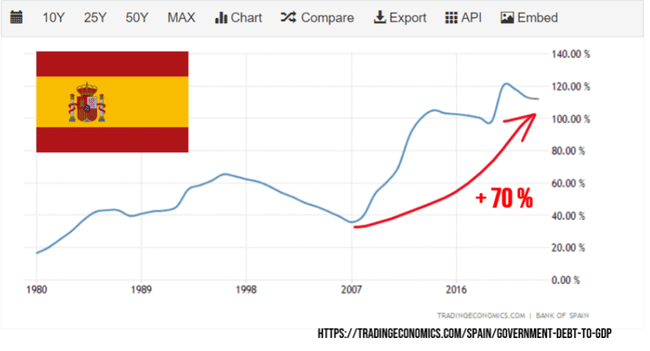

Španělsko zvedlo dluh vůči HDP o 70 procentních bodů.

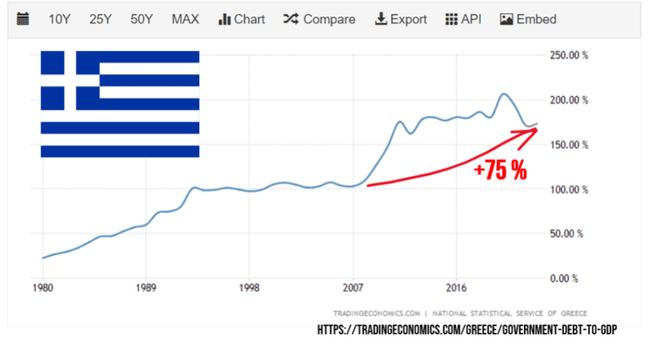

Řecko dokonce o 75 procentních bodů vůči HDP.

Na chvíli zůstaneme u Řecka. Dle mého názoru je jejich dluh nesplatitelný. Proč?

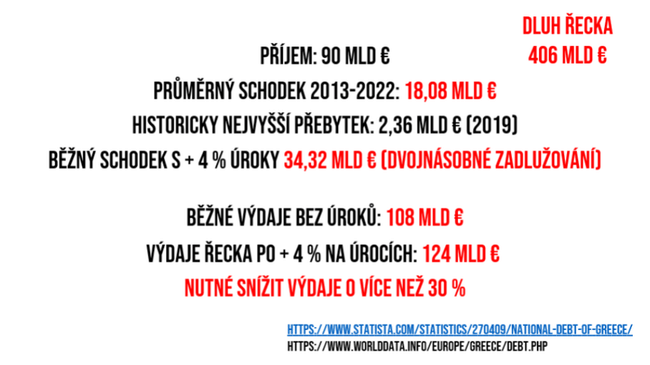

Řecká vláda má v dnešní době dluh ve výši 408 mld. €. Ročně od svých poplatníků vyberou zhruba 90 mld. €, avšak jejich roční výdaje činí 108 mld. €. Každý rok jsou tedy ve ztrátě 18 mld. €. Schodek 18 mld. € je průměr za posledních 10 let, některé roky byly ještě mnohem horší. Největší přebytek, kterého kdy dosáhli, činil pouze 2,4 mld. € v roce 2009.

Jak můžeme vidět, v Řecku mají opravdu velký problém, a to v našich předchozích výpočtech nejsou zahrnuty zmiňované zvyšující se úrokové sazby. Při dnešní úrokové sazbě 3,75 % a dluhu Řecka ve výši 408 mld. € by stát musel ročně zaplatit dalších 16 mld. € navíc na zvýšených úrocích. Celková ztráta Řecka by tak spolu s původním osmnáctimiliardovým schodkem činila 34 mld. € ročně. Vyšší splátky by zvedly roční náklady ze 108 mld. € na 124 mld. € Pokud by se tedy Řecko chtělo dostat na vyrovnaný rozpočet, i když to dodnes nedokázali, museli by snížit své výdaje 28 %. Pro státní rozpočet, který je obecně hodně napjatý, je takové snížení výdajů naprosto nemyslitelné a nereálné. Řecko tedy buď zkrachuje nebo se úrokové sazby budou muset velmi rychle snížit.

Dle mého názoru se úrokové sazby velmi brzy sníží, neboť kdyby zkrachovalo Řecko, rozpadne se celá eurozóna. Shrnuto podtrženo – Řecko má velký problém!

Na druhou stranu, na trhu nejsou pouze státy. ECB se musí ohlížet i na soukromé podniky jako jsou třeba banky. A pokud jste všímaví, tak jste jistě zaregistrovali, že poslední dobou nám banky padají jako zralé ovoce ze stromu. Pokud se tedy zaměříme nyní na to, proč nám banky tak krachují, pak zjistíme, že princip je úplně opačný, než jak jsem popisoval v natočeném videu na mém YT kanále. Video zde: https://www.youtube.com/watch?v=UheryOh91kg

S nízkým úrokovými sazbami bylo běžné, že pokud banky nevěděly, kam dát peníze, zakoupily si státní dluhopis. Ten měl 1% výnos se splatností 10 let. Pokud do takového dluhopisu vložily 1.000 €, vydělaly 10 € za rok. Po 10 letech z toho byl zisk 100 €.

Banka takto vydělala nepatrné peníze, ale tím, že vkladatelům umožnila si vložit své peníze do ní (banky), tak vy jste nedostali vůbec nic, ale banka byla alespoň trochu v zisku.

Ovšem v dnešní době máme úplně jiné úrokové sazby. A pokud se na dnešním trhu běžně prodávají dluhopisy s 5% úrokovou sazbou a se stejnou dobou splácení, tedy 10 let, pak investor, který zainvestuje 1.000 €, nemá jen 10 €, ale rovnou 50 € za rok. Ve finále tedy získá 500 €.

Pokud si stále kladete otázku: „Co to má ale společného s bankou?“ Jednoduše odpovím. Banka má už dávno nakoupené dluhopisy s úrokem 1 % za 1.000 €. Dnes se ale na trhu prodávají dluhopisy s úrokem 5 % za stejnou částku 1.000 €. Jenomže ve chvíli, kdy do banky vejde klient, který si chce vybrat své peníze, banka musí přistoupit ke kroku prodeje pod cenou, např. za 700 €. Ve chvíli, kdy banka někam vložila 1.000 € a musí to nyní prodat za 700 € během roku, ocitne se v enormní ztrátě a hrozí jí bankrot.

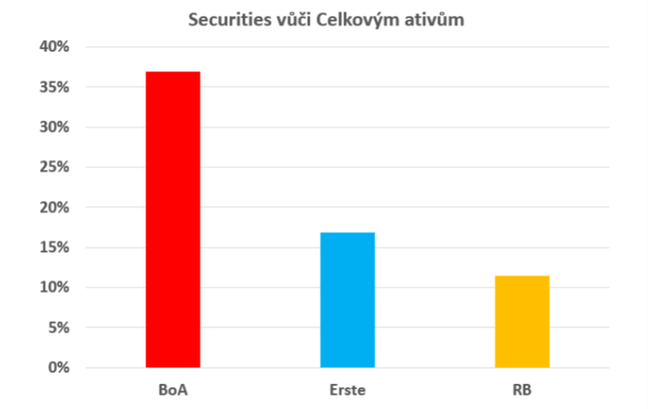

Tohle je obecný princip, ale dle mého názoru to v Evropě nebude mít až takový dopad. Evropské banky mají tu výhodu, že to, co jsme si popsali výše, na ně v Evropě působí mnohem méně než na americké banky, které tak hodně padají. Přikládám zde srovnání dvou evropských bank (RB, Erste) s jednou americkou (BoA), jak jsem popisoval také v jednom ze svých videí natočených na YT.

Zde si můžete všimnout, že i u velmi kvalitně řízených amerických bank je naprosto běžné, že množství dluhopisů, které v bance jsou, hraje zásadní roli v celkovém majetku banky.

Např. Podíl dluhopisů nebo podobných investičních instrumentů je u BoA nejvyšší, přes 35 %. Oproti tomu Erste má lehce přes 15 % investičních instrumentů, které tímto trpí vůči celkovým aktivům. RB má pouze něco přes 10 %. Efekt růstu úrokových sazeb má na banky v Evropě mnohem menší vliv než v Americe.

Evropské banky mají také mnohem lepší diverzifikaci svého působení díky tomu, že se Evropa skládá z mnoha jednotlivých států.

Př. Banka Erste působí v 7 zemích. Kdyby nastal run na banku ve smyslu, že by ji věřitelé v konkrétní zemi přestali důvěřovat, tak by banka musela toto riziko z ostatních státu zaplatit a tím si jeden stát vyřešit. Sice by se vystavila riziku celá, ale vyřeší tím lokální run na banku. Nebo ten konkrétní stát odepíše a bude fungovat v dalších 6 státech. Když se to stejné stane americké bance, která působí ve Spojených státech jako takových tak nemá co odepisovat, může to buď přežít nebo zkrachovat. V tomto ohledu mají evropské banky daleko větší výhodu než banky americké.

Úrokové sazby mají vliv také na obyvatele a ostatní firmy. Ve chvíli růstu úrokových sazeb mají lidé i firmy méně peněz. Nemohou nebo si nechtějí půjčit, a tím pádem začíná krize. Myslím si, že státy jsou na tom mnohem hůře (viz. Řecko), než společnosti, domácnosti a trh jako takový. Společnosti i domácnosti jsou mnohem flexibilnější než stát. Snížení výdajů v domácnosti o 30 % je ve většině případů reálnější, než snížení státních výdajů o 30 %, což se nebojím nazvat až absurditou.

Rozpadne se tedy eurozóna? Podle mě ne. Nikdo si totiž nepodřeže větev sám pod sebou. Zájem ECB je hlavně udržet inflaci tzv. „na uzdě“. Pokud by se ale začala eurozóna rozpadat, skončí tím pádem i celá evropská banka, protože by neměla na čem fungovat. Bez eura nemůže fungovat ani ECB. Proto si myslím, že je nemožné, aby úrokové sazby v takové výši vydržely. Přes nejslabší státy jako Řecko, Itálie a Španělsko by postupně tato výše úroků eurozónu rozdrtila. Když ještě zmíníme, jaký zájem na tom, aby se eurozóna nerozpadla, má vedení ECB – konkrétně třeba prezidentka Christine Legardeová, pak s jistotou můžeme říct, že velký, jelikož by všichni přišli o práci. Proto si myslím, že řeči o tom, jak porazí inflaci právě zvyšováním úroků, jsou spíše řeči politické než skutečné. Pokud by tu tak vysoké úrokové sazby měly být v horizontu dvou a více let, tak je skoro jisté, že by k rozpadu eurozóny nakonec došlo.

Jak jsem již řekl, podle mě se eurozóna teď ještě nerozpadne, protože ECB velmi brzy úrokové sazby znovu sníží a díky tomu oddálí problémy, které mají slabší státy v EU.

A co dnes dělat? To se dozvíte na stránkách www.herohero.co/idh. Pokud byste chtěli mít do Herohero přístup zdarma, pak stačí do komentáře pod článek napsat „HH“ a já za týden vyberu 3 výherce, kteří tento přístup dostanou na 1 měsíc zdarma. Výherce bude označen v připnutém komentáři.

Na úplný závěr jen dodám, že budu rád, když si z tohoto článku odnesete to, že úrokové sazby v eurozóně jsou problém zejména pro samotnou eurozónu. Pro obyčejné lidi a podniky až tak ne. Některé státy v eurozóně jsou na tom tak špatně, že ECB nemůže až tak zvyšovat úrokové sazby.

Ty dluhy jsou opravdu nepěkné.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Tady jsme na to čekali dlouho. Je neuvěřitelné, že jsme tady měli před pár lety )na poli EU) záporné úrokové sazby. Vy jste vlastně mohli vydělat na tom, že si půjčíte peníze. To tady nemohlo být do nekonečna a nechápu, že to někoho nenapadlo. Nyní musejí zachraňovat ekonomiku a je už napůl pozdě. V ČR taky možná ještě dojde ke zvýšení sazby nad 7 %. K tomuto kroku se podle mě měli bankéři odhodlat už dávno minulý rok. Nejsem sice ekonom, ale už jen ze selského rozumu to bylo jasné. Tahle katastrofa jde zastavit, ale pokud se to neudělá dobře, dopadneme jako svět mnohem hůř než v roce 08.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

ECB musela zvednout sazby, inflace v eurozóně je příliš vysoká. Otázka je, jestli to ekonomika zvládne, když se zadlužení států a firem ještě nevrátilo na předpandemickou úroveň. Může to způsobit krizi.

Konečne článok hodný investičného portálu. Toto by si mali prečítať hlavne "odborníci" čo tu písali ako treba ešte viac a rýchlejšie (rýchlejšie tempo sme tu nemali posledných 30 rokov) zvýšiť úrokové sadzby a pritom vôbec netušia čo všetko tieto sadzby ovplyvňujú.

HH, třeba to tentokrát vyjde