Banky a poradci oberou českou rodinu o 8 milionů

Banky a finanční poradci oberou průměrnou českou rodinu o více než 8 milionů Kč na průběžných poplatcích za jejich investiční produkty. Nemluvím o žádném extrému, velmi pravděpodobně se to děje právě teď ve vašem okolí. Řešení je ale velice jednoduché a stačí znát jen jednu jedinou věc. Ukážu to na akciových fondech, ale úplně stejně to funguje i u dluhopisových fondů. Já sám 8 let profesionálně investuji a od roku 2020 jsem z každých vložených 100 000 Kč vydělal skoro 45 000 Kč, což dělá roční zhodnocení 11,18 %. Běžná česká rodina by ale za 100 000 Kč za stejnou dobu vydělala jen něco přes 5 000 Kč. Tedy roční výnos z akcií za toto období by měla pouze 1,48 % a navíc by zaplatila další poplatky.

Jak tedy průměrná česká domácnost přijde o 8 milionů?

Kvůli poplatkům na otevřených podílových fondech, což je nejčastější investice do akcií v České republice. Otevřený podílový fond funguje takto: běžný investor, který investuje např. 1000 Kč měsíčně, si nemůže koupit velké množství akcií, proto banka udělá takový košík. Otevře podílový fond, posbírá akcie z celého světa z různých segmentů, dá je dohromady a vytvoří takový obrovský koš, který má hodnotu třeba sto milionů, a ten rozprodává velkému množství investorů. Vzhledem k tomu, že těch investorů jsou tisíce nebo desetitisíce, tak každému investorovi stačí poměrně malá částka a může si do takového fondu zainvestovat. Má samozřejmě jen malý podíl z toho fondu, třeba jednu statisícinu, ale to mu nevadí, protože mu jde o dlouhodobý procentuální výnos. V dlouhodobém horizontu se díky úročení úroků vytvoří složené úročení, díky kterému můžete při desetiprocentním zhodnocení za 30 let udělat z tisícikoruny 17 000 Kč, což určitě dává smysl. Problém je ale ten, že takhle jednoduché to není. Velkou roli totiž u otevřených podílových fondů hrají poplatky, a to buď přímo, když investor investuje přes banku, nebo třeba přes svého finančního poradce, nebo možná ještě hůř, pokud investuje přes tzv. investiční životní pojištění, které má nějakou investiční složku a ta se posílá do toho fondu. Poplatky vypadají skoro zanedbatelně. Laik by si možná řekl, že vlastně o nic nejde.

Konkrétní příklad

Jeden v českých domácnostech hojně používaný investiční akciový fond od Consequ tzv. Activ Invest má poplatek za správu 2,52 % ročně. Tenhle poplatek platíte každý rok bez ohledu na to, jestli se zrovna fondu daří nebo ne. I kdyby Vám celou dobu jen prodělával peníze, stejně si těch 2,52 % každý rok z těch vašich peněz vezmou. Mohli byste si říct - no, ale tak asi nějaký smysl to dávat bude, oni asi nějaké peníze vydělávají. Co tedy získáme? Za posledních pět let tento fond vydělal pouze 1,73 % ročně, což je v průměru možná i méně, než kolik vydělaly spořicí účty. Ovšem jsou to akcie, je tam nějaká volatilita, lítá to nahoru dolů. Mohla být zrovna špatná doba. Pojďme se pro srovnání podívat na jiné akcie. Activ Invest kopíruje průměrné evropské akcie, které za stejnou dobu vydělaly 43,36 %, což dělá 7,47 % ročně. Tedy mnohem víc než kolik vydělal ten fond, který je podle mě velmi drahý. Když se podíváme do Ameriky, tak průměrné americké akcie za tu stejnou dobu vydělaly 72,88 %, což dělá roční zhodnocení 11,57 %, tedy skoro o 10 procentních bodů ročně víc než fond Activ Invest. Každé procento ročně má ohromný vliv.

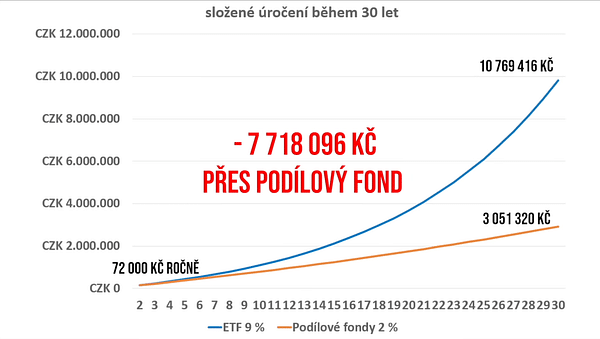

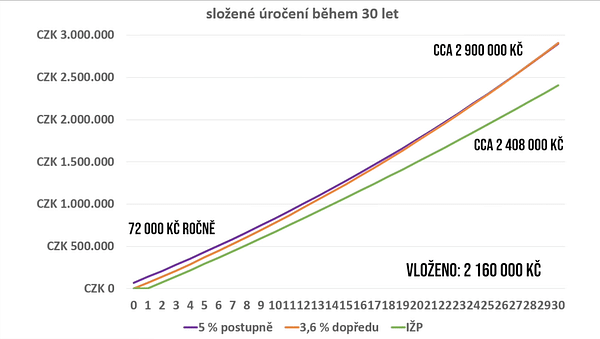

Představme si rodinu, která investuje 6 000 Kč měsíčně, tedy 72 000 Kč ročně. Během třicetiletého horizontu takhle navkládají do fondu 2 160 000 Kč. Pokud budeme počítat, že nám fond vydělá nějaké 2 % (o něco více, než jaký byl průměr za posledních pět let), tak za 30 let budou mít 3 051 000. Řeknete si, to je fajn, to je skoro o 50 % více, než kolik tam vložili. Investují ale do akcií a ty akcie při úplně stejném riziku mohly vydělat přes 10 700 000. Museli by ale investovat do ETF, o kterém píšu níže. Jen v tomto případě už přichází o více než 7,5 milionu korun.

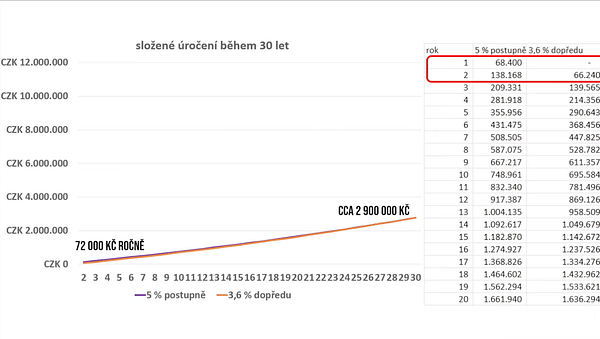

Navíc platí poplatky bance nebo finančnímu poradci za to, že vám umožní do toho fondu investovat. Poplatek se platí buď postupně tak, že z každé investované částky zaplatíte třeba 5 %, tedy z každé tisícikoruny zaplatíte 50 Kč. Platíte to takhle třeba 30 let postupně nebo Vám finanční poradce nabídne, že můžete zaplatit hned s výraznou slevou. Třeba že zaplatíte pouze 3,6 % z toho, co tam máte vložit. Pokud takovouhle slevu dostanete, tak je to ta nejhorší sleva, kterou jste v životě dostali, protože na začátku vlastně nic neinvestujete, všechno jde pouze na poplatky. Složené úročení vám začne fungovat až o několik měsíců nebo let později. Přestože ten absolutní poplatek je menší, tak trvá strašně dlouho, než se vám investice začne vyplácet. Někdy to nenastane vůbec. Na konci se teda dostáváme na výnos z fondu zhruba 2,9 milionů Kč, což oproti těm původním 3 050 000 je ještě o nějakých 150 000 méně, ale tím to nekončí.

Investiční životní pojištění

Hodně lidí totiž neinvestuje ani napřímo do těch otevřených podílových fondů, ale investuje přes tzv. inevstiční životní pojištění, což v minulosti klienti od svých pojišťoven dokonce vyžadovali. Pojišťovna vám ale na první dva roky uvalí stoprocentní poplatky z toho, co vy hodláte investovat. Potom si ještě vezme 1 % za to, že vám ty peníze spravuje. Takže pokud se rozhodnete investovat přes investiční životní pojištění, první dva roky neinvestujete vůbec nic a potom máte ten výnos ještě o 1 % menší. Zatímco podílový fond ještě vydělával 2 %, tak tady už počítáme jenom s jedním procentem. Skrz tyto další šílené poplatky se potom dostáváme na cílovou částku pouze 2,4 miliony Kč, což už je jen o cca 250 000 Kč více, než kolik tam ten investor vložil.

Někdo by si mohl říct, že to je zase méně rizikové, když to má menší výnos. Přece když investujeme někam s vysokým rizikem, tak z toho může být vysoký výnos a když investujeme s nízkým rizikem, tak je z toho nízký výnos. Takhle to nefunguje. To, o čem se bavíme, je investování do široce diverzifikovaných akcií, tedy ta úroveň rizika je všude úplně stejná. Poplatky a neschopný management tu běžnou rodinu obere více než 8 milionů Kč. Pokud bychom ale se chtěli podívat na bezpečné investování, tak mnozí z Vás pravděpodobně budou spořicí účet považovat za bezpečnou nebo bezrizikovou investici. Podle mě ale ani ten není úplně bez rizika, protože při investování má úplně všechno svoje rizika.

Ale dobrá, považujme teda spořicí účet za bezpečný. Během třicetiletého horizontu si dovedu představit, že by na spořicích účtech nebo na nějakých termínovaných vkladech mohl být dlouhodobý výnos 2,5 % ročně. Díky tomu, že tam nejsou žádné poplatky, tak kdyby ta rodina jen spořila na spořicím účtu, dostane se na cílovou částku 3 312 000 Kč. Tedy mnohem více, než kolik lze očekávat u toho podílového fondu. Samozřejmě se může stát, že ten podílový fond nakonec bude mít větší výnos, protože teď srovnáváme období posledních 5 let. Vzhledem k těm poplatkům bych se ani nedivil, kdyby spořící účet porazil nejen investiční pojištění, ale i otevřené podílové fondy. Zabezpečit se na důchod na spořicím účtu bude ale velká dřina, protože spořicí účet velmi pravděpodobně nepokryje ani inflaci.

Jaké je řešení?

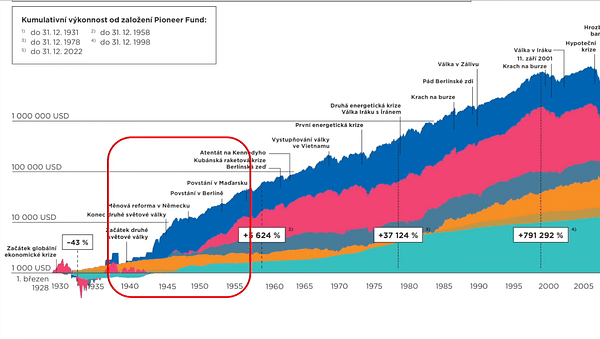

Máme tu dokonce dvě řešení - první je takové mylné, potom přijde na řadu skutečné řešení. Existuje takový bájný fond, kterým se začnou ohánět všichni finanční poradci, když je konfrontujete s tím, že podílové fondy obecně nepřekonávají ETF. Je to takové jejich skryté eso v rukávu. Když se jim nepovede prodat Vám ty předražené fondy, tak vytáhnou tohoto krále mezi fondy - Amundi Pioneer Fund. Tento podílový fond s průměrným ročním zhodnocením 11,7 % opravdu od svého založení poráží průměrné akcie. Jenomže tohle je trošku zavádějící tvrzení. Největší zisk tento fond udělal mezi roky 1940 až do roku 1955. V té době opravdu s přehledem překonával průměrné americké akcie, ale od té doby rozdíl té modré barvy oproti růžové zas takový není.

Ten fond tedy neustále čerpá z toho původního velkého zhodnocení, kterého dosáhl právě mezi těmi roky 1940-1955, a proto má stále matematicky vyšší výnos než ty průměrné americké akcie, přestože dneska už na tom bude možná o něco hůře. I tak je to lepší varianta než Conseq, o kterém píšu na začátku.

Kde hledat kvalitní poradce?

Než přejdu k tomu podle mě správnému řešení, zůstanu ještě chvíli u finančního poradenství a bankovnictví. Občas finanční poradce nepotřebujeme na investice, ale třeba na úvěr nebo pojištění. Najít slušného finančního poradce je skoro nadlidský výkon. Většinou se vám snaží jen prodat nějaké předražené fondy, proto jsem vymyslel řešení v podobě mapy specialistů, kterou najdete na mých stránkách. Zatím je tam pouze pár lidí, které jsem osobně vybral ze desítek až stovek poradců, které znám. Sám jsem se s nimi setkal a jsou to lidé, kterým věřím a můžu je doporučit. Pod jejich jménem najdete i jejich zaměření. Pokud znáte nějakého slušného finančního poradce nebo realiťáka, který je důvěryhodný a solidní ke svým klientům, tak mi na něj dejte kontakt. Pokud projde mým sítem, tak jej na mapu přidám.

Řešením jsou burzovně obchodované fondy (ETF)

Podle mě jsou ETFka nejlepším investičním řešením pro domácnosti v Česku. Jsou v podstatě jako podílové fondy, mají ale několik zásadních výhod. Zase máte nějaký koš akcií, který si rozdělí spoustu investorů. Rozdíl je v tom, že podílové fondy jsou spravovány lidmi, které je potřeba zaplatit. Právníci, daňoví poradci, administrativa, plat manažera… ETFka spravuje počítač, který ty akcie automaticky kupuje a prodává.

Nepleťte si to s žádným algoritmickým obchodováním. Ve finále je to úplně primitivní systém, prostě ten fond nakupuje úplně všechny akcie a díky tomu má průměrný výnos, který je mnohem lepší než většina podílových fondů.

Výnos ETF

ETF mají mnohem menší poplatky a právě díky tomu jsou schopné mít pěkný výnos. Některá ETFka mají poplatek pouze 0,07 % ročně (to není překlep), Takto nízkého poplatku si investor ani nevšimne. Některá ETFka jsou dražší a poplatky se mohou dostat až k jednomu procentu, ale to si ještě vysvětlíme. Průběžné poplatky jsou teda u ETF mnohem nižší a poplatky za nákup jsou buď úplně nulové nebo velmi nízké. Výnos u ETF je mnohem vyšší. U průměrných ETF lze očekávat, že vyděláte nějakých 11 000 000 při pravidelné investici 6 000 Kč měsíčně během 30 let oproti 3 milionům u podílových fondů. ETFka také nejsou svazována tolika regulacemi, které omezují správce těch podílových fondů. Management podílových fondů je také finančně motivovaný mít spíše krátkodobé výsledky, aby si udrželi místo a aby je třeba ta banka, která ten fond vlastní, nevyměnila.

Riziko ETF

ETFka stejně jako podílové fondy investují do velkého koše akcií. Některé fondy sice bývají specificky zaměřené, ale běžné české domácnosti investují hlavně do široce diverzifikovaných akciových portfolií. Z tohoto pohledu je úroveň rizika u ETF úplně stejná jako u podílových fondů. Navíc je možné si koupit ETF neskutečně levně. Ty poplatky jsou buď úplně nulové, nebo jak jsem říkal, třeba těch 0,07 %, ročně pokud je koupíte přes brokera na burze. Nevýhodou je, že se musíte např. jednou za měsíc přihlásit na svůj účet a nakoupit, tedy musíte na to myslet a není to tak pohodlné jako podílové fondy. Existují ale automatizované služby, které nákup ETF udělají minimálně stejně snadný jako koupi podílového fondu - například služba Fondee, se kterou spolupracuji, protože má asi úplně nejnižší poplatky na trhu. O používání Fondee jsem natočil video. Prostě si nastavíte trvalý příkaz a nic jiného neřešíte. Díky Fondee je celý ten proces i jednodušší než podílové fondy. Navíc přehledně vidíte, do čeho jdou Vaše peníze. U podílových fondů to jde dohledat taky, ale je to komplikovanější. Také můžete kdykoliv odejít, neplatíte tam žádné vstupní ani výstupní poplatky, platíte jen ten malinký poplatek za tu správu. V případě Fondee můžete platit zhruba 1 % ročně za automatický nákup, potom neřešíte vůbec nic. Fondee také velmi dobře řeší geopolitickou diverzifikaci například oproti populárnímu ETF MSCI World, které sice kupuje akcie z celého světa, ale většina těch akcií je americká, tedy náchylná například na politické změny v USA.

Vyplatí se opustit podílový fond?

Tahle otázka je podle mě úplně špatně, protože ty poplatky, které jste zaplatili na začátku, šly zprostředkovateli - finančnímu poradci nebo bankéři. To, co jste zaplatili, to už je prostě fuč. Teď jde pouze o to, jestli ty peníze, které tam máte, necháte nadále rozežírat těmi 2,52 procenty ročně nebo ty peníze začnete zhodnocovat někde, kde to má smysl.

Akcie jsou dnes drahé

ETF ale mají jeden problém, který si spousta lidí neuvědomuje. O ETF a akciích se obecně říká, že mohou vynést nějakých 9-11 % ročně a kdo bude investovat dlouhodobě, může hodně zbohatnout. To ale dnes není pravda, protože akcie jsou aktuálně drahé. Poslouží nám způsob hodnocení akcií podle Roberta Schillera, držitele Nobelovy ceny za ekonomii.

Když se podíváme tady na tento graf, tak to, co je nahoře, to znamená že jsou akcie zrovna drahé, a tedy od nich lze do budoucna očekávat nízký výnos. Když je ta modrá čára, modrý graf, když je pod tou červenou čárou, tak v ten moment, co akcie levné a pokud jste v té době zainvestovali, tak jste mohli očekávat vysoký výnos. Tohle samozřejmě úplně extrémně zjednodušený model. Když se na to podíváme takto zjednodušeně, tak podle mě lze dnes očekávat dlouhodobý výnos z ETF mezi 4-6 % nad inflací. To je samozřejmě super. Ale nemá smysl počkat, až akcie spadnou? Ne, protože vy nikdy nevíte, kdy akcie spadnou. S dnešní vysokou inflací je klidně možné, že se vysoké ceny akcií budou držet dalších 10, 20 let. Obecně aktuálně neočekávejte, že byste z akcií měli nějak extrémně zbohatnout. Pokud ale investujete o trochu větší peníze a chtěli byste mít větší výnos, tak se mi můžete ozvat na můj email nebo se připojit na moje Herohero. Já vám tam ukážu, jak můžete dosáhnout výnosu mezi 8-12 procenty nad inflací, což je výnos, jaký dlouhodobě mají moje akcie, které pečlivě vybírám.

Moje výsledky

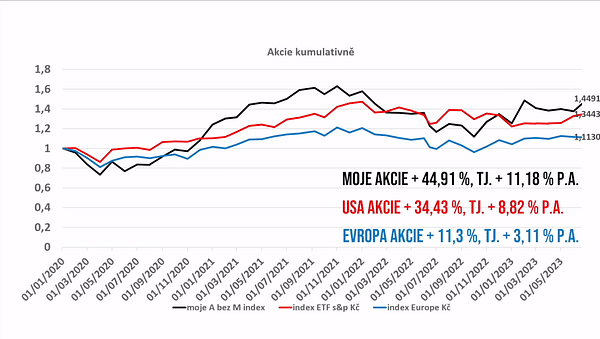

Průměrné zhodnocení mých akcií od začátku roku 2020 je 11,18 % ročně - celkem 44,91 %. Když to srovnáte s americkým trhem, který za stejnou dobu hodně rostl, tak americké akcie vzrostly od roku 2020 pouze o 34 % (necelých 9 % ročně). Evropa dokonce vydělala za tuto dobu jen 11 %, což dělá zhruba 3 % ročně. Pokud akciím vůbec nerozumíte, tak se toho nemusíte vůbec bát. Pracuji i s klienty, kteří akciím nerozumí. Jediná podmínka je, abyste měli na zainvestování aspoň 250 000 Kč, protože já to samozřejmě nemůžu dělat zadarmo a pokud budete investovat jen malé peníze, tak to, co mi zaplatíte, Vás bude stát víc, než bude hodnota, kterou jsem schopný Vám přinést.

Chcete se dozvědět víc?

Pokud si myslíte, že o problému těch otevřených podílových fondů a nechutně vysokých poplatků Vaši blízcí nevědí, tak jim tento článek, prosím, pošlete. Je mi líto, když lidi platí nechutné poplatky bankám nebo finančním poradcům, kteří si za to mastí kapsy, když existují jednoduché a levné způsoby inevstování. To, o čem jste teď četli, je jen taková malá ochutnávka toho, co řeším v novém kurzu Jak začít investovat a nenechat se odrbat na poplatcích. Ten je v ceně předplatného mého Herohero a budu rád, když se připojíte. To předplatné je pouze za 16 EUR, tedy úplný zlomek toho, co můžete ušetřit. S přibývajícími materiály se ta cena toho předplatného zvyšuje, ale kdo se přidá dneska, tomu ta cena zůstane.

Poskytujete pouze rady za peníze anebo je možné od vás získat i nějakou radu zadarmo v rámci diskuze pod vaším článkem?