Akcie společnosti Ford za poslední rok překonaly index S&P 500 téměř trojnásobně. Před časem jsme byli vůči akciím býčí, ale nyní jsme pevně přesvědčeni, že akcie Ford v dohledné době nemají šanci na výrazný růst, protože fundamentální ukazatele, metriky ocenění a ekonomické faktory související s akciemi vytvářejí chmurný obrázek.

Ekonomické obavy

Místo toho, abych mluvil o mzdách mimo zemědělský sektor, raději bych se věnoval budoucím vyhlídkám trhu a jeho působení na společnost.

Nejprve si probereme odhady reálného HDP, než přejdeme k mezní užitečnosti. Očekává se, že růst reálného HDP ve vyspělých ekonomikách po raketovém oživení zpomalí. Existují různé důvody, proč k tomu může dojít. V tomto případě jsou však hlavní:

- opuštění expanzivní politiky,

- nedostatek pracovních sil v důsledku uvolnění ekonomiky prostřednictvím stimulačních opatření.

- Vstupujeme do období konsolidace, produktivita výrobních faktorů se během pandemie prudce odrazila ode dna, protože došlo k rozmachu technologií, ale začíná se vyrovnávat.

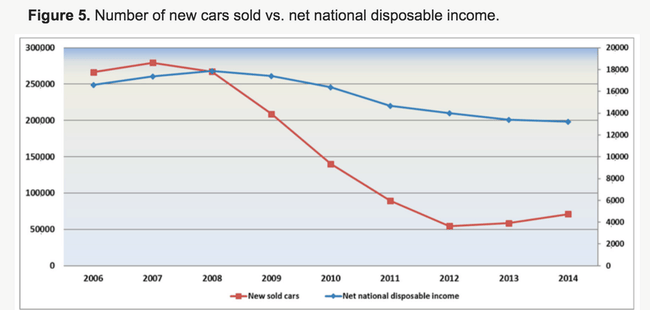

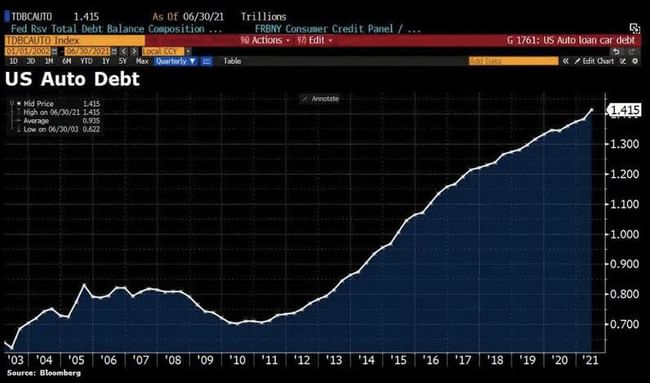

Přestože disponibilní příjem je stále na lineární trajektorii a bude stále výhodný pro utrácení za levnější produkty, spotřeba produktů, které vyžadují financování, jako jsou vozidla, pravděpodobně zaznamená menší poptávku. Níže je uvedena historická korelační studie poptávky po vozidlech a disponibilním příjmu, všimněte si také citlivosti nově prodaných vozidel v USA v závislosti na disponibilním příjmu.

Obě diskutované záležitosti se promítají do klesajícího mezního užitku. Klesající mezní užitek v podstatě znamená, že očekáváme, že spotřeba bude v budoucnu nižší než nyní, ale dalším rozměrem této teorie je, že radost spotřebitelů z utrácení peněz klesá. Spotřebitelé mají tendenci utrácet spoustu peněz během počátku ekonomické expanze, která se pak pomalu, ale jistě zmenšuje.

Skutečnost, že lidé během výluk šetřili a po uvolnění restrikcí byli bohatí na hotovost, tento efekt ještě zesílila. $F to bezpochyby pocítí.

Obavy odvětví

Další vrstvou problémového koláče jsou obavy průmyslu. Tentokrát začnu tím, co je zřejmé, a budu mluvit o nedostatku čipů.

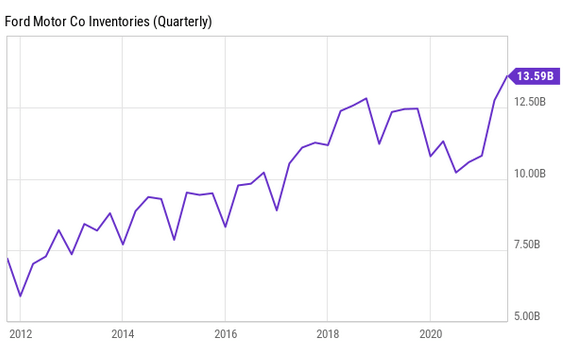

Většina z nás již ví, že v současné době trvá dodání čipů od jejich objednání více než 20 týdnů (horní hranice). $F ale nejede naplno, což znamená, že má zásoby a podvýroba mu umožní uspokojit krátkodobou poptávku.

Ford však kvůli nedostatku čipů začal omezovat výrobu svého modelu F-150. Tato zpráva se objevila krátce poté, co Toyota Motors $TM oznámila snížení výroby o 40 %.

Abychom tedy učinili závěr na straně nabídky, Ford má dostatečné zásoby na uspokojení krátkodobé poptávky, ale nebude schopen vyrábět dostatek vozidel na uspokojení dlouhodobé poptávky, zejména pokud vezmeme v úvahu možnost, že delta varianta znovu naruší dodavatelské řetězce čipů.

Zpět k poptávce. Zmínil jsem se, že ekonomika bude ustupovat a že financované produkty budou pravděpodobně zažívat klesající poptávku, ale tady je jedna zvláštnost, na kterou se můžete všichni podívat.

Dluh Spojených států za automobily je vysoký, a mimochodem, většinou se jedná o subprime půjčky. Fordu se podařilo za poslední rok zaznamenat nárůst tržeb o 5,95 % a hromada špatných úvěrů na auta byla pravděpodobně katalyzátorem.

Vše, co jsem zmínil v celém článku, je důvodem, proč maloobchodní tržby $F v USA v srpnu klesly o 39,6 %. Trajektorie naznačuje, že Ford ještě nějakou dobu nebude dosahovat smysluplných výsledků.

A co elektromobily?

Plán Fordu tedy zní, že do roku 2030 bude 40 % jeho produkce vozů elektrických. To jistě ukazuje na snahu Fordu vyvíjet se s dobou a jsem si jistý, že z toho společnost bude těžit, ale mým úkolem je dnes určit, zda je to oceněno, nebo ne.

Ford plánuje do roku 2025 spálit 30 miliard dolarů hotovosti, aby tohoto cíle dosáhl. Za předpokladu, že většina kapitálu bude vynaložena na výzkum a vývoj, je třeba říci, že hmatatelná účetní hodnota bude ztracena, dokud se prodeje elektromobilů nebudou rozcházet s jeho čistými výdaji, což se nestane, pokud budou stále prodávat jen zhruba 10 364 vozidel měsíčně (ačkoli objem prodejů exponenciálně roste).

Stanovení ceny v tomto segmentu vyžaduje růstovou strategii. Růstovým akciím se daří na základě očekávaných zisků a výnosů z nich.

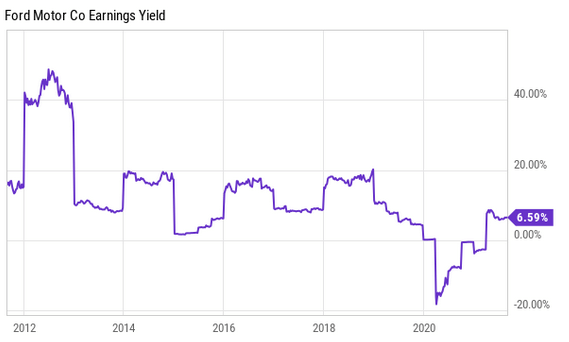

Výnos ze zisku ve výše uvedeném grafu je samozřejmě založen převážně na tradičních prodejích automobilů, ale nelze ospravedlnit, že růstový segment má vliv na cenu akcií, pokud je váš výnos ze zisku na spodní hranici minulého desetiletí.

Pokud se podíváte na očekávané zisky, analytici zjevně nečetli náhlou změnu očekávaných zisků v důsledku vzniku EV.

Pokud bychom si z těchto údajů měli něco odnést, pak to, že zatím nemůžeme ocenit vyhlídky na EV, protože se nejedná o čistě EV byznys. Pokud by se dala vypozorovat nějaká statistická významnost, změnil bych své vyprávění.

Ocenění

Kdykoli oceňujete hodnotovou akcii, musíte mít na paměti následující ukazatele: cena k zisku, účetní hodnota k tržní hodnotě a výnos ze zisku.

Když už jste dospěli k závěru, že výnos ze zisku společnosti $F je v úpadku, není nad čím znovu přemýšlet.

| Price-Earnings (GAAP) | 15.20 |

| Price to Book | 1.50 |

$F se ve skutečnosti obchoduje bez GAAP na nižší úrovni 6,47, což je o 3,25 % méně než jeho pětiletý průměr, ale jedná se o americkou společnost, která je kótovaná na americké burze, takže v této analýze budeme používat americké účetní zákony.

Vzhledem k ekonomickým a fundamentálním záležitostem, které jsem vysvětlil dříve, jsem se také rozhodl analyzovat násobky podle historických průměrů namísto současných odvětvových průměrů.

Ukazatel PE společnosti $F se obchoduje s diskontem vůči svému pětiletému průměru 35,18, ale jeho cena k účetní hodnotě se obchoduje s prémií 22,42 % vůči pětiletému průměru.

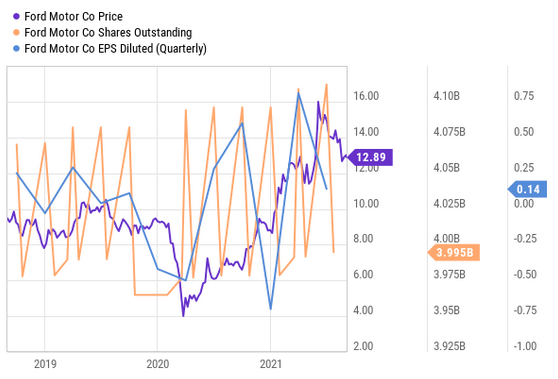

Zdá se, že jsme se dostali do patové situace... Osobně si myslím, že nižší PE je způsobeno silnějším ziskem na akcii, protože $F právě dokončil řadu zpětných odkupů akcií. Také si myslím, že budoucí zisky jsou pochybné; současné PE podle mě není opodstatněné.

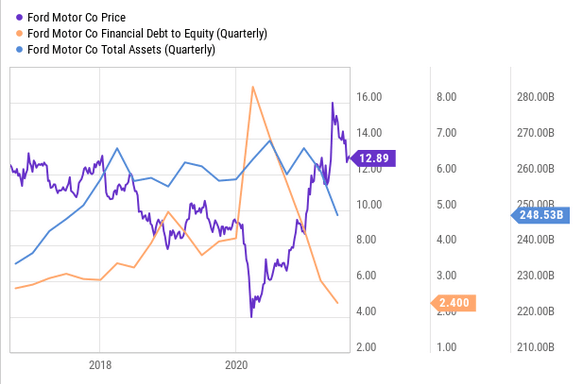

Co se týče poměru ceny k účetní hodnotě, tak ten se dá zdůvodnit. Existuje úzká korelace mezi pákovým efektem společnosti a jejími celkovými aktivy. Cena akcie se prostě chovala a pohybovala zcela opačným směrem a nebyla odůvodněna skutečnou hmotnou hodnotou. Při oceňování společnosti byste měli vzít v úvahu všechny zmíněné násobky, my si myslíme, že je nadhodnocená, ale je to jen naše intuice.

Je otázkou, jak bude $F reagovat na automobilový trh a EV v budoucnu, prozatím to moc růžově nevypadá. Spíše se přikláním k medvědům.

*Nejedná se o investiční doporučení.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Autor @petrkomarek má karmu 2046 a je členem této skupiny od 05/07/2021. Pokud sem podle vás tento příspěvek nepatří, kontaktujte moderátory skupiny. V opačném případě se neváhejte pustit do diskuze. Jsem bot a toto je automatická zpráva.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Pište víc takových textů, moc rád jsem si početl.

Zajímavá analýza. Snad $F nepoloží $TSLA nebo velký koncern v oblasti EV.