Pozor tohle je brutální rozdíl

Pro podrobnosti čtěte HN odkaz níže

DIP za mě ano, když přispívá zaměstnavatel a stát dá daňovou úlevu, tak to může být rozumná možnost, jako jedna část portfolia samozřejmě.

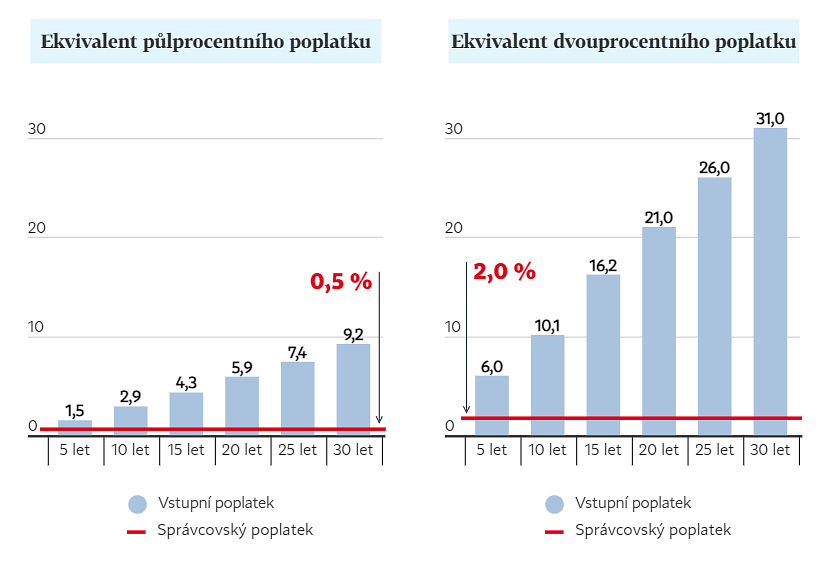

Ale jako obvykle můžete zvolit lepší a horší, ďábel je v detailech, a společnosti které to budou nabízet se budou předhánět v tom kdo nabídne nižší vstupní poplatek. To, jaký mají správcovský se budou snažit ukrýt ve všeobecných obchodních podmínkách. Přitom rozdíl mezi společností nabízející vstupní 0,1% a správcovský 0,5% a společností která to má naopak je v delším horizontu opravdu brutální. Investorům jistě nemusím říkat kterou variantu zvolit ale, rodinným příslušníkům nebo známým to jasné být nemusí, proto prosím klidně sdílejte:

https://archiv.hn.cz/c7-67283850-13o9rg-7a5c794ab452159

PS- na to že byste si u nějaké společnosti vyjednali vstupní 0,0X a správcovský 0,0X, což by bylo samozřejmě nejlepší, zapomeňte. Na to má možná sílu sdružení Amerických učitelů kteří si to mohou sjednat možná u BlackRock ale vy určitě ne a proto končím ironickým zvoláním. DÍKY NAŠIM POLITIKŮM ASPOŇ ZA TO MÁLO