Pokud chceš začít šetřit, tak se drž tohodle!

Pokud chceš začít šetřit, tak se drž tohodle!

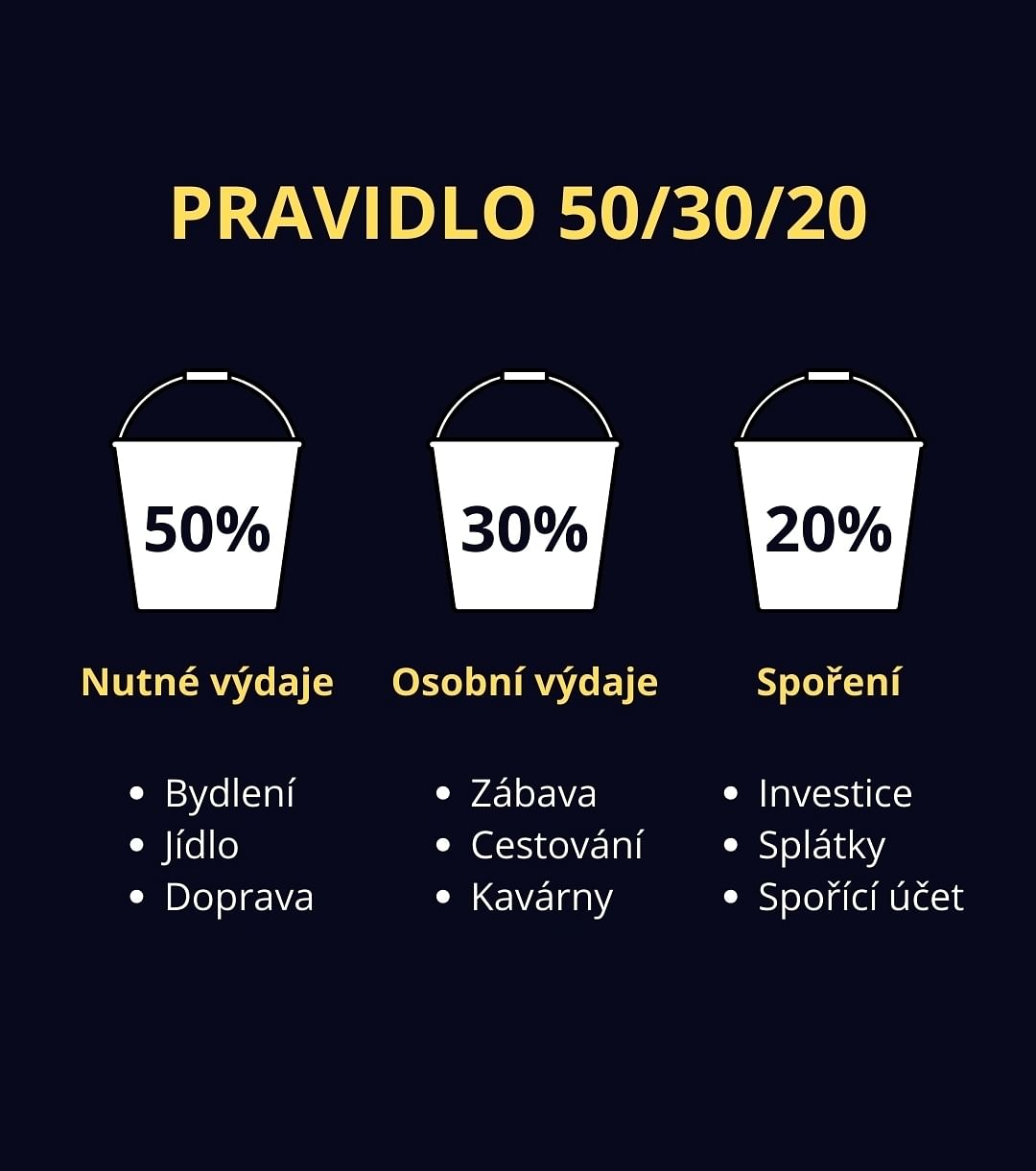

V aktuální situaci rozhodně dávám nevíce peněz do investic a na spořící účet, pak následují nutné výdaje a nakonec osobní výdaje. Postupem času se to asi bude měnit ve chvíli kdy budu řešit nějaké vlastní bydlení atd., ale rozhodně nebudu chtít do těch investic dávat míň než jsem dával do teď.

Já osobně jsem zábavu, cestování úplně vymazal.. nějakou zábavnou činnost mám tak 2x do roka maximálně..

Osobně bych řekl že mezi nutné výdaje patří u spousty lidí právě ty splátky …. Ovšem otázka je na co ?? Pokud to jsou z splátky za vánoční dárky tak je to blbost danné osoby že si půjčuje na nedůležité věci které nejsou (večinou ) žádným přínosem ale pokud do toho spadá převážně splátka za auto (úvěr ) či jiné potřebné ! Věci k žití tak je to dosti těžká situace s tímto grafem vsunout úvěr do 20% z příjmu svého či rodinného ✌️

Hlavní je podle mě neutrácet za zbytečnosti.

Z vlastní zkušenosti jsou to věci podporující naši komfortní zónu, které nám nepřináší hodnotu ale pohodlí.

Například: gambling (sázky, hazard), objednávání jídla s dovozem, fastfood, návštěvy benzínek kde jsou napálené ceny kávy, pití a dobrot, přehlížení plateb za služby, které nejsou plně využívány a další tyto neřesti každodenního života.

V nich jsem já konkrétně našel hodnotu pro “zbytečné” peníze, které mohu v klidu investovat, ony v klidu makat a vytvářet tak další hodnotu.

Nejdůležitější je si udělat revizi svých financí a svého Cashflow, se kterým si pak dokážeme vytvořit obnos pro investice. 📈

Toť jen vsuvka z mého vlastního příběhu… 🍀

Dobře, ale dodržet váhu prvního kybliku 50% znamená při obvyklém Pražském nájmu čistý příjem nejméně 50t. To není úplně obvyklý příjem ani v Praze (pozor statistici když zveřejňují medián tak je to hrubá mzda) Tyto pro procenta tedy chápu pouze jako připomínku jakéhosi ideálního stavu který by měl být. Ale konkrétní procenta se mohou velmi lišit protože to je závislé hlavně na příjmu. Takže vy kterým kyblík 1 prostě vychází na 70% příjmu nezoufejte. Důležité je prostě investovat nejméně 20% z toho co vám zbývá.

Správně by si člověk měl zvolit bydlení, které ho zatíží maximálně do 50% příjmu.. když je to více měl by člověk uvažovat o levnějším bydlení.. je to základ finanční gramotnosti. Ostatní dva kbelíky už jsou na individuálním přístupu..

Souhlasím i když bych jednotlivá procenta třeba změnil, ale princip skoro stejný, ale myslím si, že dost lidí to tady bude mít i jinak. :)

To je jasný.. záleží jaké máš priority.. ale spoustu lidí je bohužel finančně negramotných a tohle je tzv základ toho jak nebýt.👍 A je na každém jak si to poměrově nastaví ke své spokojenosti.🙏👍