Společnost Chalice Brands je integrovaný provozovatel v konopném průmyslu, dnes dokonce s pozitivním cash-flow. Firma vytvořila výrazný obchodní model, který je pro ni velmi charakteristický, a nenásleduje tak široce rozšířený masový maloobchodní trh. Chalice Brands je lídrem v oblasti maloobchodu, marketingu a pěstování podporované plně integrovaným zpracováním a distribucí. Prostě perfektní konopná investice, kterou jen tak někde nenajdete. Firma působí v Kanadě, kde její akcie najdeme pod originálním tickerem $CHAL. Koupit je lze i na americkém OTC trhu jako $CHALF.

Jednoduše řečeno, $CHAL je společnost, kterou sleduji již poměrně dlouho. Společnost má neuvěřitelně silnou tezi (nastíněnou v 5 bodech níže, ačkoli je toho mnohem více, než je v těchto bodech zahrnuto) a akcie se do značné míry nevyvíjela dobře kvůli nedostatku pozornosti (malá tržní kapitalizace) a skutečnosti, že se jedná o konopnou společnost, po období výrazného nadhodnocení svých kolegů (a případného krachu). $CHAL se obchoduje za velmi nízké relativní i absolutní ocenění, přestože nedávno dosáhl vyrovnaného cash flow a má jasnou strategii a výjimečnou cestu vpřed.

Důvody proč předpokládám v blízké době růst:

- Velmi dobrá historická výkonnost (tržby, zisk).

- Významný strategický pokrok v letošním roce, který se zatím neodráží ve finančních výsledcích

- Vysoký podíl zainvestovaných insiderů a pokračující navyšování investic ze strany insiderů

- Výjimečně silný manažerský tým (který by tam nebyl, kdyby firma nedosahovala výrazného růstu).

- Velmi nízký objem obchodování s akciemi + málo nových kupců = nadměrná korekce ceny

1. Velmi dobré historické výsledky (tržby, zisk)

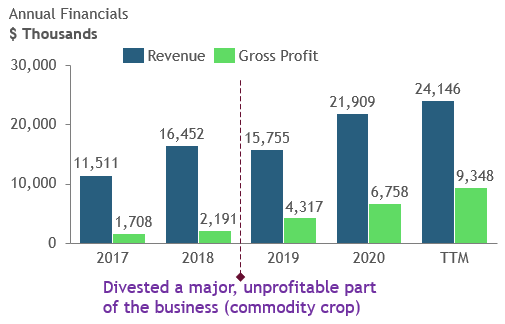

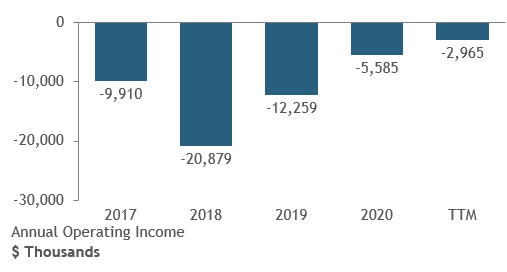

Čísla do značné míry hovoří sama za sebe; společnost v posledních několika letech neuvěřitelně rostla, a to i navzdory tomu, že se v roce 2019 zbavila velké, málo ziskové části svého podnikání. Navzdory zdánlivě stabilním tržbám, jak můžete vidět, hrubý zisk vzrostl z 1,7 mil. dolarů v roce 2017 na dnešních 9,3 mil. dolarů, což představuje ~63% CAGR hrubého zisku od roku 2017. Ačkoli je vzhledem k odprodeji těžké provést srovnatelný výpočet tržeb, za posledních 18 měsíců vzrostly tržby z 15,8 mil. na 24,1 mil. dolarů, což znamená ~33% CAGR tržeb od roku 2019.

2. Významný strategický pokrok v tomto roce, který se zatím neprojevil ve finančních výsledcích

V průběhu minulého roku došlo k restrukturalizaci manažerského týmu (více o tom v bodě 3), která přinesla významnou novou sílu a schopnosti. Manažerský tým je na svou velikost velmi výkonný, což se sice začalo mírně projevovat ve finančních výsledcích, ale velká část z toho se ještě neprojevila. Několik příkladů:

Proběhla velká akvizice (5 poboček), dokončená v květnu 2021, která má v číslech TTM zahrnutou pouze polovinu čtvrtletí finanční výkonnosti. Kromě toho, že akvizice byla strategicky cenná (protože společnost může tyto prodejny vertikálně integrovat se svou předcházející nabídkou), znamená to, že v číslech je v současné době zachycena pouze zhruba 1/8 finanční výkonnosti (celých 12 měsíců se projeví až ve 2. čtvrtletí 2022, kdy společnost bude vlastněna 12 měsíců...

3. Vysoký podíl zainvestovaných insiderů a pokračující navyšování investic ze strany insiderů

Jedním ze skvělých znamení pro akcie je vysoké vlastnictví a pokračující nákupy ze strany insiderů. Ačkoli vzhledem k zákonům o obchodování zasvěcených osob mohou obchodovat pouze ve vybraných časových oknech, v posledních 1-2 letech docházelo k aktivním nákupům ze strany hlavních členů představenstva / vedoucích pracovníků, a to i a zejména v době, kdy akcie klesaly (což jim umožnilo zvýšit vlastnictví). Údaje o insiderských transakcích naleznete když tak zde. K dnešnímu dni vlastní insideři ~6 % společnosti, což je na společnost, která není vedena zakladateli, dost vysoký podíl.

4. Mimořádně silný tým manažerů (kteří by tam nebyli, kdyby nedošlo k výraznému růstu).

Manažerské týmy jsou neuvěřitelně důležitou součástí úspěchu každého podniku a nikdo mě nepřesvědčí o opaku. Společnost $CHAL v posledních 1-2 letech vybudovala prvotřídní manažerský tým, který pomáhá urychlovat výkonnost podniku. Tito profesionálové se připojili s významným vlastním kapitálem, protože věří, že mají značný potenciál. Úplný seznam životopisů manažerů si můžete když tak přečíst zde.

5. Velmi nízký objem obchodování s akciemi + málo nových kupců = nadměrná korekce ceny

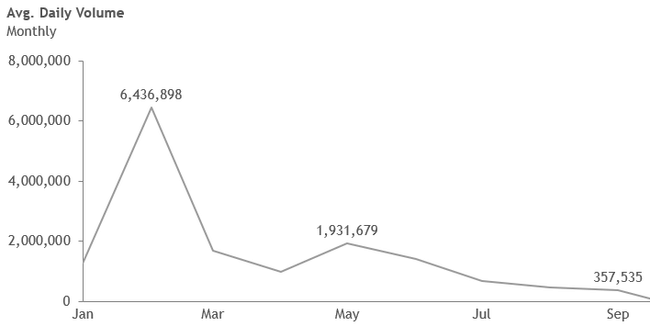

Jednoduše řečeno, čím nižší je objem obchodů s danou akcií, tím více je cena odtržena od reality. To je do značné míry případ společnosti $CHAL. V současné době je v oběhu zhruba 59,1 milionu akcií, což činí tržní kapitalizaci 45 milionů kanadských dolarů nebo 35 milionů amerických dolarů. To není obrovský float, nicméně historický objem se v průměru obchoduje s 2-6 miliony akcií denně (což je minimálně 3-10 % objemu akcií bez započtení nových emisí). Jak můžete vidět na grafu níže, průměrný denní objem obchodů se snížil na 360 tis. z 6 437 tis. před pouhými 8 měsíci (nebo je běžně udržitelnější 1-2 mil.). Od tohoto měsíce činí denní objem obchodů ~0,6 % objemu akcií v oběhu, což je neuvěřitelně nízké číslo.

DISCLAIMER – nejsem investiční profesionál, ale jen zaujatý retailový investor, takže se nejedná o investiční doporučení.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Konopným akciím se normálně vyhýbám, ale tady nějaký potemciál je

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Pane autore, skvělý text!