Pilířová analýza:

5 leté PE- 13

Tržní kapitalizace- 40 mld. USD

Marže- 3,45 3,82 2,91 0,15 1,5- 2,36%

Růst tržeb- Ano zhruba o 2,5% ročně za posledních 5 let.

Růst zisků- Ne za posledních 5 let pokles zisku o cca 10% ročně.

Snižování počtu akcií v oběhu- ANO zhruba o 3,9% ročně za posledních 5 let

Krátkodobé aktiva větší než krátkodobé pasiva- NE

Počet let pro splacení dluhu- Průměrné roční FCF 5 mld. USD- 7 let. Co se týče čistě dlouhodobého dluhu bez nájmů, tak je to 1,5 roku

Růst provozního cashflow- NE za posledních 5 let pokles zhruba o 4,66% ročně

Růst volného cashflow- NE za posledních 5 let pokles zhruba o 5,8% ročně

Cena/ volné cashflow- 8

Návratnost investovaného kapitálu- 9%

Úvod:

Jedná se o největší společnost provozující lékárny V USA a Evropě. Walgreens Boots Alliance $WBA se specializuje na provoz maloobchodních lékáren. Aktuálně společnost provozuje kolem 13 000 lékáren v USA, Evropě a latinské Americe. Společnost kromě lékárenských produktů poskytuje i kosmetické produkty atd. V USA v letošním roce tvořilo přibližně 76% tržeb z prodeje léků z lékáren a 24% prodej maloobchodních produktů, což reflektuje i záměr společnosti více se zabývat provozem lékáren v budoucnosti. Mimo USA v letošním roce tvořilo přibližně 51% tržeb velkoobchod s léčivy, dále 30% maloobchod a 19% lékárny. Zde je trend trochu jiný, kdy zde převládá velkoobchod za ním následuje maloobchod a poté lékárny. Ale stejně tak jako v USA i zde podíl maloobchodu na tržbách klesá. Co se týče zákazníků tak zde společnost nemá problém, protože působí v retailovém odvětví a tím pádem je jejich portfolio zákazníků rozmanité. Žádný jednotlivý zákazník netvoří více jak 10% celkových tržeb společnosti, což znamená slušnou diverzifikaci a snížení rizika toho, že když by někdo přestal odebírat produkty od této společnosti, tak to pro ni nebude mít žádné velké následky. Společnost dále uvádí, že má i poměrně rozmanitou síť dodavatelů, což znamená to samé jako u zákazníků. Pokud by nějaký dodavatel měl zpoždění, nebo ukončil spolupráci se společností, tak to nebude mít velké následky.

Rizika:

V první řadě jako všude i zde jsou rizika s onemocněním Covid-19, jako je například dočasná neschopnost pracovní síly (karanténa zaměstnanců), pokles návštěvnosti a prodejů atd. Dalším velkým rizikem zde je pokles tržeb třetích stran- Společnost většinu léků, které prodá, tak jsou na předpis, což znamená, že část nebo celou sumu hradí pojišťovna osoby, která si daný lék kupuje. Zde může v budoucnu dojít k tomu, že pojišťovny mohou snížit sazby, které budou na tyto léky proplácet a tím pádem budou muset více peněz na pořízení vynaložit lidé samotní. V tom momentě by mohlo dojít k úbytku zákazníků, kteří budou hledat nějaké alternativní náhrady za daný lék, nebo se jej budou snažit pořídit za co nejnižší ceny. Zkrátka pokud by zde došlo k této situaci, tak to může vést k posílení konkurenčního boje mezi společnostmi provozující lékárny. Zákazníci se tak mohou v budoucnu uchýlit k odběru generických léků (jedná se v podstatě o léky, které jsou úplně totožné jako originály ale tím že zde už nejsou tak vysoké náklady na výzkum a vývoj, tak si společnosti nabízející tyto léky mohou dovolit prodávat dané léky za nižší ceny. Nevýhoda u vývoje a výroby těchto léků je, že se mohou začít prodávat, až originálnímu léku skončí patent. Společnost se může samozřejmě v budoucnu potýkat s obecně geopolitickými a makroekonomickými riziky, jako je například zvyšování úrokových sazeb, různé regulace atd. Nadále zde může dojít ke střetu zájmů, protože někteří členové představenstva jsou zároveň řediteli jiných společností, které mají s danou společností co dočinění. Například výkonný předseda p. Pessina nepřímo ovládá společnost Alliance Santé Participations SA, nebo Alliance healthcare Italia SpA, která provozuje v Itálii značkové obchody Boots.

Konkurence:

Zde společnost sice nepůsobí ve velmi konkurenčním prostředí ale z hlediska provozu lékáren jsem našel na barchart jenom jednoho konkurenta, který se zabývá touto oblastí a jeho tržní kapitalizace je nad 10 Mld. USD. A tím je společnost CVS Corp $CVS .

CVS Corp:

5 leté PE- 24

Tržní kapitalizace- 134,97 mld. USD

Marže- 3,5 -0,3 2,6 2,7 2,7- 2%

Růst tržeb- ANO zhruba o 11% ročně za posledních 5 let

Růst zisků- ANO zhruba o 4% ročně za posledních 5 let

Snižování počtu akcií v oběhu- NE zvyšování o zhruba 6% ročně

Krátkodobé aktiva větší než krátkodobé pasiva- od roku 2019 ne

Počet let pro splacení dluhu- Průměrné roční FCF 10,5 mld. USD mld. USD- 9, v případě čistě dlouhodobého dluhu bez nájmů to bude trvat zhruba 4 roky

Růst provozního cashflow- ANO zhruba o 25% ročně za posledních 5 let

Růst volného cashflow- ANO zhruba o 32% ročně za posledních 5 let

Cena/ volné cashflow- 13

Návratnost investovaného kapitálu- 7%

Co se týče valuačních ukazatelů tak je na tom společnost Walgreens $WBA o trošičku lépe. Co se týče růstu tak zde jednoznačně vyhrává společnost CVS Corp. $CVS , která má za posledních 5 let větší růst zisků i cashflow. Společnost WBA nadále dosahovala vyšší průměrné roční návratnosti investovaného kapitálu za posledních 5 let.

Finanční výkazy:

Jak jsem již v úvodu uváděl, tak společnost WBA dosáhla za posledních 5 let průměrného růstu tržeb o 2,5% ročně. Dále se její zisk snížil za posledních 5 let průměrně o 10 % ročně. Razantní pokles zisků společnost zaznamenala v roce 2020 kde měla neobvyklé náklady v neobvyklé výši a to 3,1 mld. USD. Vzhledem k tomu že v ostatních letech měla společnost neobvyklé náklady ve výši do 1 mld. USD tak se v roce 2020 jedná o více než trojnásobný nárust. Po roce 2020 už společnost zase zaznamenala růst zisků a to , když zvýšila svůj zisk ze 180 mil. USD v roce 2020 na 1,99 mld. V roce 2021. Vzhledem k tomu, že společnost má stále silnou značku a je největším provozovatelem lékáren v USA, tak se zde dá očekávat návrat na předkoronavirovou úroveň z let 2018-2019. Společnost nadále chce díky své transformaci dosáhnout úspory nákladů. Zde u takto velké společnosti se dá růst jenom jediným způsobem a to skrze akvizice a otevírání nových prodejen, lékáren nebo například lékařských ordinací, které společnost provozuje skrze svojí akvizici Village MD. Tím pádem zde očekávám, že společnost bude využívat svojí volnou hotovost nejen ke splácení dluhu a výplatě dividend ale i k novým akvizicím, což se také děje. Za posledních 5 let společnost utratila průměrně zhruba 1,5 mld. USD ročně na akvizice. Dále společnost vyplácí zhruba průměrně 1,7 mld USD. na dividendách. Což je v součtu 3,2 mld. USD na tyto položky, což znamená že společnost má stále k dispozici zhruba 1,8 mld. USD na snižování dluhu a na zpětný odkup akcií, nebo případné navýšení dividendy. Volné cashflow od propadu v roce 2019 a 2020 zase roste, takže i kdybychom vzali v úvahu že firma nemá 5 ale jenom 4 mld. USD volného cashflow, tak stále po výdajích na akvizice a na dividendy zbývá společnosti 0,8 mld. USD na redukci dluhu, zpětný odkup akcií, nebo případné navýšení dividendy. Co se týče provozního cashflow tak to po propadu v roce 2019 stagnuje. Dále má společnost poměrně vysoký dluh, ale vzhledem k tomu, že se jedná o retail, tak většina z dluhu a závazků činí úvěry na pořízení nemovitostí, nebo závazek v rámci platby nájmů za pronajaté prostory. Tudíž v oblasti retailu to není až zas tak neobvyklé.

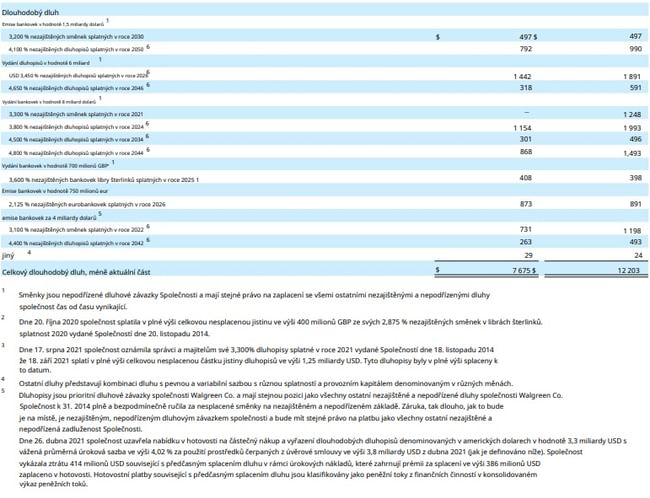

Zde je výcuc nekonvertibilního dluhu z roční účetní uzávěrky. Poznámky jsem zde nechal, protože společnost mezitím již některé své závazky zaplatila. Co jsem nadále zjistil je že zbytek dlouhodobého dluhu činí náklady na pronájem prostor, ve kterých společnost své lékárny provozuje. To je taky důvod, proč mají retailové společnosti vyšší zadlužení, než normálně. Spousta retailových společností totiž spoustu nemovitostí, které využívá k podnikání nevlastní, ale pronajímá si je. Tudíž tato část dluhu se platí pravidelně, ale i tak tuto část počítám jako dluh a počítám ji i do výpočtu počtu let za jak dlouho společnost splatí svůj dluh. Jinak co se týče nekonvertibilního dluhu tak zde by společnost neměla mít problém tento dluh splácet řádně a včas.

Ocenění:

První metodou ocenění na základě volného cashflow jsem si promítl tři scénáře, které se mi zdají být pravděpodobné.

1. Nejhorší scénář-zde počítám s růstem o 1% ročně po dobu následujících 5 let a poté se zpomalením růstu na 0,5% ročně po dobu dalších 5 let. P/FCF 10 a požadovanou návratnost 12,5% u všech scénářů.

2. Normální scénář-zde počítám s růstem o 1% ročně po dobu následujících 5 let. P/FCF zde očekávám kolem 12.

3. Nejlepší scénář- Zde počítám s růstem o 2,5% ročně a poté s následným zpomalením na 2% ročně. P/FCF v tomto případě očekávám kolem15.

Zde mi cena za akcii vyšla po započtení 20% bezpečnostního polštáře kolem 38 USD za akcii. Pro tyto scénáře a hodnoty jsem se rozhodl, protože se zde jedná o velkou nadnárodní společnost, která už může víceméně růst asi pouze z akvizic a otevírání nových lékáren. Společnost za sebou nemá čistý dlouhodobý růst navíc společnosti ani moc nerostou čisté marže. Nepředpokládám tedy žádný větší růst.

Závěr:

Závěrem abych to tedy nějak shrnul. Walgreens $WBA je firma s dlouhou tradicí a velmi velkou značkou. Jedná se o největšího provozovatele lékáren v USA a Evropě. Společnost si za posledních několik let prošla nepříjemným obdobím, kdy se jí v roce 2019 a 2020 poměrně dost snížily zisky, ale věřím tomu, že společnost má potenciál vrátit se co se týče zisků na úroveň před rokem 2019. Otázka: Bude tu Walgreens i za 10 let? Já osobně si myslím že bude. Společnost vyplácí slušnou dividendu a to skoro 2 USD na akcii což při dnešní ceně akcie 47,44 USD dělá dividendový výnos ve výši 4% ročně. Jedná se zde o velkou, nudnou společnost, kterou dle mého názoru žádný velký raketový růst nečeká. Můžu se mýlit? Samozřejmě, že můžu. Nikdo nemá křišťálovou kouli.

Poznámka: Analýza byla zpracovaná k datu 15.3.2022

UPOZORNĚNÍ: Nejsem žádný finanční ani investiční poradce a tento materiál neslouží jako investiční doporučení. Proto každý z vás ať si udělá před investováním vlastní průzkum a analýzu.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Autor @martinbartkovsky má karmu 12 a je členem této komunity od 04/07/2021. Pokud sem podle vás tento příspěvek nepatří, kontaktujte moderátory. V opačném případě se neváhejte pustit do diskuze. Jsem bot a toto je automatická zpráva.

Pěkně. Snad jsem to neprehledl, ale počítá se zde i s prodejem Boots? Mám za to, že se ho chtěli v dohledné době zbavit.

u $WBA mi trošku dělá starosti ten růst, na druhou stanu investorům vrací hrozně moc hodnoty pomocí dividend a buybacku...

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Super práce Martine, ještě ti pošlu něco mailem :))