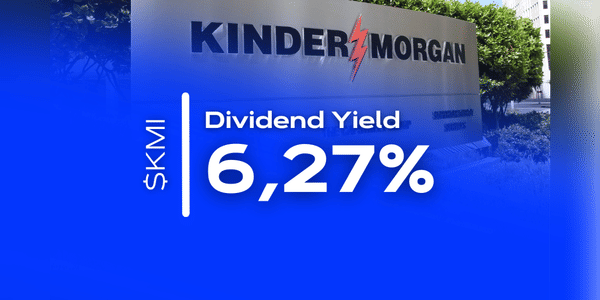

Kinder Morgan, založená v roce 1997, je přední společnost v oblasti energetické infrastruktury v Severní Americe. Zaměřuje se na správu a provoz rozsáhlé sítě ropovodů a terminálů. Tyto zařízení přepravují zemní plyn, ropu a další energetické produkty, přičemž firma klade důraz na bezpečnost a udržitelnost. Poslední roky byly a další jistě budou pro odvětví energií velmi lukrativní. Jak si vede tahle společnost na trhu, kde je konkurence víc než dost.

Představení

V rámci svých aktivit se Kinder Morgan věnuje i ochraně životního prostředí a dodržování etických standardů v podnikání. Její infrastruktura hraje klíčovou roli v energetickém sektoru USA, přičemž přibližně 40 % zemního plynu v zemi je transportováno jejími ropovody.

Kinder Morgan je známá také svou podporou komunit a iniciativ zaměřených na ekologii a bezpečnost. Firma se snaží aktivně přizpůsobovat energetickým trendům a potřebám trhu, což zahrnuje investice do obnovitelných zdrojů energie a inovativních technologií.

Dlouhodobé…