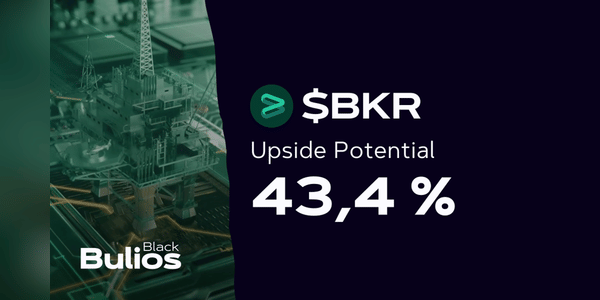

Baker Hughes je vedoucí společnost v oblasti energetických technologií. Její historie sahá do roku 1987, kdy došlo k fúzi společností Hughes Tool Company a Baker Oil Tool Company. Od té doby se firma rozrostla prostřednictvím řady akvizic. Společnost Baker Hughes navrhuje, vyrábí a poskytuje služby v oblasti transformačních technologií pro energetický průmysl. Její podnikání poslední roky zažívá zvýšenou poptávku. Společnosti se to zatím daří propisovat do tržeb i EPS. Jak to bude dál?

Představení

Baker Hughes má kořeny v inovacích ve vrtání ropy. Hughes Tool Company, jedna ze společností, které se sloučily a vytvořily Baker Hughes, byla původně založena v roce 1908. Tato společnost byla průkopníkem ve vývoji vrtacích nástrojů, přičemž její nejvýznamnější inovací byl dvoukónický vrták vyvinutý v roce 1909. Tento vrták umožnil rotující vrtání v tvrdších a hlubších formacích, což bylo do té doby obtížné.

Druhou společností, Baker Oil Tool Company, založil Reuben C. Baker v roce 1907, který…