Pilířová analýza:

5 leté PE- 58

Tržní kapitalizace- 46 mld. USD

Marže- 41 -38 7 1 3- 3%

Růst tržeb- Ne tržby jsou zde prakticky v rovině

Růst zisků- Ne za posledních 5 let pokles zisku o cca 90%

Snižování počtu akcií v oběhu- NE

Krátkodobé aktiva větší než krátkodobé pasiva- 2017 a 2021 NE ostatní roky ANO

Počet let pro splacení dluhu- Průměrné roční FCF 2,51 mld. USD- 14 let

Růst provozního cashflow- ANO průměrně o zhruba 190% ročně poměrně konzistentní růst

Růst volného cashflow- ANO, ale 2017 měla společnost negativní cashflow. Poté vzrostlo z -0,69 mld. USD na 4,46 mld. USD.

Cena/ volné cashflow- 18

Návratnost investovaného kapitálu- 2,6%

Úvod:

Jedná se o nadnárodní potravinářskou a nápojovou korporaci, která má v portfoliu spoustu značek různých nápojů a potravin. Konec konců si společnost aktuálně prochází posledních pár let nelehkým obdobím. V roce 2019 společnost vykázala ztrátu ve výši 10,2 mld. USD, kdy společnost oznámila odpisy značky Kraft a Oscar Mayer ve výši 15,4 mld. USD. Společnost byla také vyšetřována Americkou komisí pro cenné papíry konkrétně její účetní postupy. Dále minulý rok společnost dostala pokutu ve výši 62 mil. USD za neoprávněný nárok na úsporu nákladů ve výši 200 mil. USD. Na závěr Ať zde je i něco pozitivního, tak v roce 2019 se na post generálního ředitele vrátil bývalý generální ředitel této společnosti a vystřídal tak po sérii účetních chyb současného generálního ředitele. A hned přišel s plánem na úsporu nákladů a celkově, dáli se to tak nazvat na restrukturalizaci společnosti. Jeho plán hlavně zahrnuje úsporu nákladů ve výši 2 mld. USD během následujících 5 let.

Obchodní segmenty:

Aktuálně Kraft Heinz Company $KHC vykazuje 3 obchodní segmenty a to: Amerika, Mezinárodní a Kanada. Během roku 2022 má společnost v plánu sloučit segmenty Kanada a Amerika a vytvořit tak nový obchodní segment Severní Amerika. To znamená, že společnost bude v budoucnu ve výkazech vést pouze Severní Ameriku ( včetně Kanady) a Mezinárodní.

Prodej a zákazníci:

Společnost funguje pomocí prodeje, jak vlastních prodejních sítí, tak i pomocí prodeje u smluvních partnerů. Dále společnost prodává své produkty online pomocí různých online platforem (je to v podstatě to samé jako u fyzického prodeje). Jednoduše řečeno společnost má jednak vlastní síť prodejen dále své produkty dodává do různých velkoobchodů, supermarketů atd. a k tomu je stejným systémem prodává i online. Největším zákazníkem je Wallmart, který představoval přibližně 22% čistých tržeb společnosti v letech 2021 a 2020 a přibližně 21 % v roce 2019. Pět největších zákazníků V USA tvořilo přibližně 50% čistých tržeb společnosti v segmentu USA v roce 2021. Pět největších zákazníků v mezinárodním segmentu tvořilo přibližně 17% čistých tržeb za rok 2021. Pět největších zákazníků v segmentu Kanada představovalo přibližně 74% čistých tržeb za rok 2021.

Pokud se dívám na tyto čísla, tak podniku chybí nějaká diverzifikace. Pokud si vezmu že polovinu tržeb ve spojených státech udělá jenom 5 zákazníku (a v Kanadě ještě hůře) tak mi toto nepřipadá jako slušná diverzifikace. Je zde riziko, že pokud některý se zákazníku (v nejhorším případě všech pět) přejde ke konkurenci, tak může mít společnost problém.

Z tabulek ve výroční zprávě jsem se díval, že zhruba 25% tržeb společnosti pochází z prodeje rychlého jídla (jedná se o největší podíl z tržeb na portfoliu produktů). Dle mého názoru je zde v této oblasti poměrně velká konkurence.

Rizika:

Jako prvním rizikem zde jsou samozřejmě jako u snad všech společností dopady pandemie. Ať už v oblasti dodávek zboží, nebo například pracovní síly, nebo možného poklesu tržeb společnosti atd. Zkrátka jde o to že spousta lidí na světě byla minimálně jednou v karanténě a v důsledku aktuálního nedostatku pracovních sil může dojít například ke zpoždění dodávek, nebo k omezení nebo zastavení části výroby.

Dalším rizikovým faktorem co zde vidím je dle mého názoru nedostatečná diverzifikace příjmu od zákazníků (viz výše kde jsou podíly na tržbách jednotlivých zákazníků popsány). Samozřejmě společnost působí ve velmi konkurenčním prostředí, kde si musí své zákazníky udržet. Pokud se jí to nebude dařit, tak to na společnost může mít špatný dopad.

Dále například se může dodavatel dostat do finančních potíží a bude muset zvýšit ceny, což by pro společnost mohlo mít také hrozné následky.

Jedním z dalších rizik mi zde vyplívá, že společnost může přeplatit za své akvizice nových značek a nemusí to být pro ně výhodné. V takovém případě by společnost realizovala ztrátu na dané akvizici. Nadále má společnost poměrně vysokou míru zadlužení. Což by pro ni mohlo mít v případě nějakého zvýšení úrokových sazeb velmi negativní vliv.

Konkurence:

Vzhledem k tomu, že společnost působí ve vysoce konkurenčním prostředí, tak jsem se rozhodl vybrat a povrchově zanalyzovat čísla ať mám nějaké srovnání s konkurencí.

Mondelez $MDLZ :

5 leté PE- 27

Tržní kapitalizace- 91 mld. USD

Marže- 10,92 13,03 15,19 13,39 14,97- 13,5%

Růst tržeb- ANO zhruba o 2% ročně

Růst zisků- ANO zhruba o 10% ročně

Snižování počtu akcií v oběhu- ANO zhruba o 1,5% ročně

Krátkodobé aktiva větší než krátkodobé pasiva- ANO

Počet let pro splacení dluhu- Průměrné roční FCF 2,75 mld. USD- 9 let

Růst provozního cashflow- ANO průměrně o zhruba 12% ročně poměrně konzistentní růst

Růst volného cashflow- ANO průměrně o 20 % ročně

Cena/ volné cashflow- 33

Návratnost investovaného kapitálu- 5,5%

Jak můžeme vidět Mondelez $MDLZ je na tom z hlediska čísel podstatně lépe. Dle mého názoru musíme zde v tomto sektoru počítat nejspíš u všech společností s nižšími maržemi. Je to dané povahou podnikání v tomto oboru. Zde můžeme vidět, že Mondelez $MDLZ předčil Kraf Heinz $KHC ve všech ukazatelích mojí pilířové analýzy.

General Mills $GIS :

5 leté PE- 20

Tržní kapitalizace- 40 mld. USD

Marže- 10,63 13,53 10,37 12,37 12,91- 12%

Růst tržeb- ANO zhruba o 3% ročně

Růst zisků- ANO zhruba o 8% ročně

Snižování počtu akcií v oběhu- NE navyšování zhruba o 1% ročně

Krátkodobé aktiva větší než krátkodobé pasiva- NE za posledních 5 let ani jednou

Počet let pro splacení dluhu- Průměrné roční FCF 2,36 mld. USD- 6 let

Růst provozního cashflow- ANO průměrně o zhruba 6%

Růst volného cashflow- ANO průměrně o 10 % ročně

Cena/ volné cashflow- 18

Návratnost investovaného kapitálu- 11%

Máme zde dalšího konkurenta. Tento konkurent jak vidíme dosahuje slušných marží a slušné návratnosti investovaného kapitálu. Naopak ale ředí své akcie novými. Toto nerad vidím. Protože pokud společnost vydává nové akcie, tak se původním akcionářům zmenšují jejich podíly na podnikání. Mám rád, když je to naopak, jako například v případě společnosti Modnelez $MDLZ , která své akcie odkupuje. Dále není tato společnost tolik zatížena dlouhodobým dluhem jako Mondelez $MDLZ a Kraft Heinz $KHC .

Závěrem s konkurenty jsem došel k názoru, že co se týče povrchové analýzy čísel, tak Kraft Heinz je na tom ze všech 3 společností nejhůře. Oproti zbylým dvěma konkurentům nemá za posledních 5 let žádný růst zisků a ani tržeb. Nemá ani dobré marže a ani dobrou návratnost investovaného kapitálu. Dále má poměrně vysoké zadlužení a růst cashflow vypadá taky podivně.

Analýza finančních výkazů:

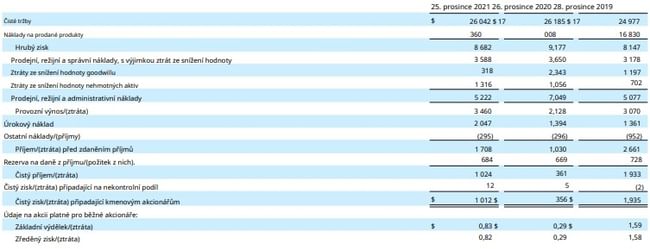

Výkaz zisků a ztrát:

Zde je alespoň nějaká základní tabulka přehledu zisku a ztrát. Já osobně raději čerpám údaje z market watch. Tam mi vychází, že tržby za posledních 5 let jsou v podstatě plus mínus stejné, náklady na tržby společnosti rostou průměrně o 1% ročně za posledních 5 let, což může přispívat k poklesu zisků společnosti. Což zde i odpovídá, protože pokles provozního zisku je zde zhruba o 2% ročně za posledních 5 let. U čistého zisku je to ještě horší, kdy je zde pokles za posledních 5 let z 10 mld. USD na 1 mld. USD, což činí zhruba 90% pokles čistého zisku. Tento pokles může být zapříčiněn velkými položkami v sekci neobvyklé náklady (jedná se o jednorázové náklady, které by se neměly opakovat do budoucna.), ale zde je tomu tak, že společnosti za poslední 3 roky spolykají průměrně 26% provozního zisku ročně právě tyto neobvyklé náklady. V roce 2018 dokonce činil provozní zisk 9,16 mld. USD a tyto neobvyklé náklady 16,4 mld. USD.

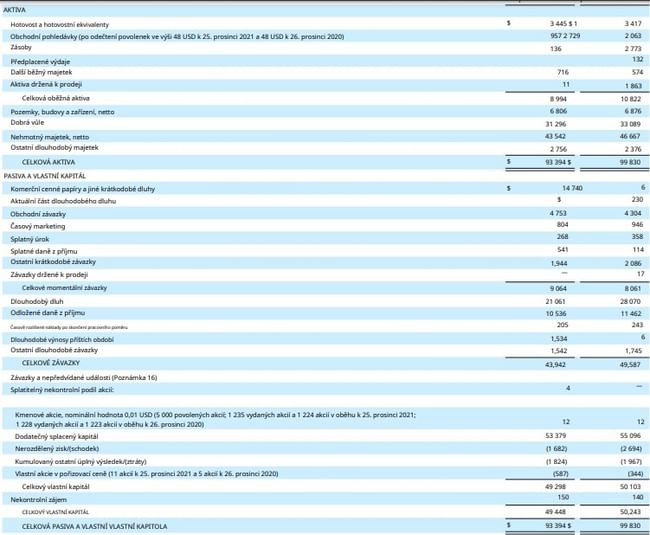

Rozvaha:

U rozvahy platí to samé. Zde je přehled rozvahy společnosti ale já se radši orientuji podle marketwatch. Mám zde data za uplynulých 5 let. První věc na kterou se zde dívám, tak jestli jsou krátkodobé aktiva větší než krátkodobé pasiva. Toto mi říká zda pokud společnost nevydělá dostatek peněz na splacení závazku v aktuálním roce, tak jestli má nějaký prostor pro řešení. A právě tím řešením může být pokusit se prodat část svých oběžných aktiv a z utržených prostředků uhradit závazky. Zde je situace taková, že společnost nemá tuto metriku stoprocentní. V roce 2017 a 2021 měla více závazků splatných v daném roce než měla oběžných aktiv. Tato metrika sice není důležitá pro výkonnost ale je to dobrá pojistka pro společnost. V tomto případě se jedná o jednorázové výkyvy a společnost tuto situaci nezažívá každý rok. Nejspíš se zde promítlo snížení aktiv v položce ostatní oběžné aktiva anebo byla v daném roce splatná větší část dlouhodobého dluhu. Dále má společnost poměrně vysoký dluh. Za předpokladu, že bude společnost vynakládat průměrně 2,51 mld. USD volného cashflow ročně pouze na splacení dlouhodobého dluhu, tak jej splatí zhruba za 14 let. 2,51 mld. USD jsem zvolil z toho důvodu, protože se jedná o průměrné roční cashflow, které společnost generuje za posledních 5 let.

Výkaz Cashflow:

Zde nám provozní cashflow roste průměrně o 190% za posledních 5 let. Kapitálové výdaje klesly za posledních 5 let průměrně o 4,7% ročně. Je to snad poprvé, co vidím, že kapitálové výdaje klesají, ale nejspíš to není v tomto odvětví nic neobvyklého u konkurentů Modelez $MDLZ a Generall Mills $GIS je tento pokles také. Co se týče volného cashflow, tak to také za posledních pět let rostlo průměrně o přes 100% ročně. Společnost v roce 2017 vykázala ztrátu u volného cashflow ve výši 693 mil. USD a během 5 let se dostala na volné cashflow v hodnotě 4,46 mld. USD. Myslím si, že tyto čísla nejsou způsobeny rychlým růstem, ale tím, že společnost má poměrně velký dluh, který je třeba redukovat, dále nejspíš vyplácela moc vysoké dividendy, protože v roce 2018 dividendy snížila. Nadále byla ztráta v roce 2017 způsobena tím, že se společnosti nahromadily odložené daně. Prostě a jednoduše bylo zde více jednorázových faktorů, se kterými se společnost vypořádala, a poté tedy přestaly ubírat na volném cashflow a dle mého názoru je toto ten důvod, proč má společnost tak vysoké tempo růstu cashflow. Výplatní poměr mi pro dividendy kryté volným cashflow vyšel 44% pro rok 2021. V případě pětiletého průměru mi vyšel tento poměr 95%, což už je hodně. Společnost si to také nejspíš uvědomovala a proto po roce 2018 snížila výplatu svých dividend zhruba o 1 mld. USD ročně.

Ocenění:

Jako první jsem si v rámci ocenění na základě volného cashflow vytvořil 3 odhady, které jsou pro mě reálné .

V prvním nejhorším scénáři počítám s poklesem volného cashflow zhruba o 2% ročně pro následujících 5 let a po 5 letech s 1% růstem volného cashflow. Návratnost požaduji ve všech 3 případech 12% a P/FCF jsem zde zvolil 8. Rozhodl jsem se takto hlavně pro ten pokles z důvodu, že je společnost poměrně dosti zadlužená a v budoucnu může volné cashflow poklesnout právě třeba z tohoto důvodu. Nebo se může opakovat scénář z roku 2017 kdy společnost musel zaplatit obrovskou sumu na odložených daních a tím pádem se dostala v tomto roce do záporného cashflow.

V druhém takovém normálním scénáři počítám s růstem 2% ročně po dobu následujících pěti let a poté následným zpomalením na 1% ročně. Ukazatel P/FCF jsem zde zvolil 10.

A v třetím nejlepším scénáři počítám s růstem 3% pro následujících 5 let a poté se zpomalením na 2% a ukazatel P/FCF jsem zde zvolil 15.

Dle mých výpočtů mi vyšla nákupní cena po odečtení bezpečnostního polštáře někde kolem 28 USD. Do ocenění jsem zahrnul hlavně to, že společnost už nemá moc prostor, kam růst a má poměrně vysoký dluh. Takže se zde držím konzervativně při zemi a nekalkuluji s moc velkým růstem. Zkoušel jsem si vyprojektovat odhad budoucí ceny na základě oceňovací metody ROE, ale vzhledem k tomu, že společnost má malou a nestabilní ROE, tak se tato metoda používá velmi těžko.

Závěr:

Kraft Heinz jde dle mého názoru společnost která je veliká a nemá moc kam růst. Jednou z výhod společnosti je že se pohybuje v sektoru retailových zákazníků, takže ji uzavírky a nějaké krize nějak moc neovlivní a může být poměrně předvídatelná. Důvodem proč společnosti tak moc nevadí krize je dle mého názoru fakt, že lidé musí jíst za jakékoliv situace. Tudíž i v případě krize je jídlo to poslední co by redukovali. Dle mého názoru velkým problémem pro společnost může být růst úrokových sazeb. Společnost má totiž poměrně vysoký dluh a dlouho by jí trvalo, než by jej splatila, pokud by se dluhu chtěla zbavit. Dalším problémem je, že společnost působí jako všechny ostatní v konkurenčním prostředí. Výše jsme si rozebrali dva její konkurenty. Když se podíváme na marže těchto tří společností, tak zjistíme, že Kraft Heinz $KHC za svými dvěma konkurenty zaostává a to poměrně o dost. Konkurence je z hlediska pilířové analýzy čísel na tom lépe jak Kraft Heinz $KHC . Vzhledem k vysokému dluhu, ne úplně dobrých čísel a nízkých marží je pro mě společnost nadhodnocená a i při moji nákupní ceně bych nejspíš do společnosti neinvestoval.

UPOZORNĚNÍ: Nejsem žádný finanční ani investiční poradce a tento materiál neslouží jako investiční doporučení. Proto každý z vás ať si udělá před investováním vlastní průzkum a analýzu.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Autor @martinbartkovsky má karmu 21 a je členem této komunity od 04/07/2021. Pokud sem podle vás tento příspěvek nepatří, kontaktujte moderátory. V opačném případě se neváhejte pustit do diskuze. Jsem bot a toto je automatická zpráva.

analýza kvalitná ale do tohto by som nešiel osobne :)

za mě taková podprůměrná akcie. Nic, čemu bych chtěl věnovat pozornost