První polovina roku 2022 již skončila, nesla se především ve znamení propadů a vysoké volatility. Otázkou však zůstává, co se může stát v druhé polovině roku? Dnes se podíváme na 3 předpovědi, které jsou podloženy fakty, což by mohlo znamenat, že se naplní. V těchto předpovědích se zaměříme především na recesi, energetický sektor a na závěr se podíváme na sektor, který by mohl být na konci roku vítězem.

První polovina roku 2022 nemilosrdně skončila minulý týden. Index S&P 500 klesl přibližně o 20 %, což je nejhorší začátek tohoto indexu od roku 1970. Nasdaq klesl o nějakých 30%, zatímco russell 2000 s malou kapitalizací klesl zhruba o 25%.

Akcie se v průběhu první poloviny roku zhroutily díky nejvyšší inflaci od počátku 80. let, rekordním cenám plynu a nafty, strašlivému spotřebitelskému sentimentu a rostoucím úrokovým sazbám. Válka na Ukrajině tyto strasti jen zhoršila a tento konflikt se pravděpodobně bude táhnout nejméně do konce roku a v současné době neprobíhají žádné vážné mírové rozhovory.

Co tedy přinese druhá polovina roku 2022 pro otlučené investory?

1. Obavy z recese se ukázaly být opodstatněné:

Americká administrativa a další vládní úředníci stále tvrdí, že recese není "nevyhnutelná". Bohužel, mnozí z těchto úředníků tvrdili, že inflace bude "dočasná" a "přechodná". Výsledek této přechodné inflace však moc dobře známe 😄.

Faktem je, že pro většinu spotřebitelů recese již začala. S růstem mezd 5-6% ročně a inflací dosahující 8% ztrácí průměrný spotřebitel kupní sílu až na 15 měsíců v řadě. Průměrná míra úspor spotřebitelů je nyní zpět pod 5%, což je nejnižší hodnota od roku 2008.

Příčky s nižšími a středními příjmy byly obzvláště zasaženy rostoucími cenami, protože velká část této populace dojíždí a nebo si něco pronajímá. Nájmy rostou oproti minulým rokům, benzín vzrostl o více než 50% a ceny potravin vzrostly o více než 10%; tito spotřebitelé byli postaveni do neřesti. Pravděpodobně se k nim v krátké době připojí i vyšší příjmové vrstvy.

- Akciový trh se v první polovině roku v podstatě vypařil, když ztratil nějakých 11 bilionů dolarů.

Dalším problémem může být propouštění, které se bude také postupně zvyšovat v nadcházejících měsících, protože ekonomika vstupuje do recese. Spotřebitelská nálada, která je již na historických minimech, bude dále klesat.

Vzhledem k tomu, že spotřebitelé tvoří téměř 70 % ekonomiky, je snadné pochopit, proč jsou ekonomické projekce stále revidovány směrem dolů. Atlantský Fed nyní radikálně snížil svou projekci růstu HDP ve druhém čtvrtletí na záporných 2,1%. Pokud je tato prognóza alespoň blízko k pravdě, země je již v technické recesi po negativním výkonu 1,6% v prvním čtvrtletí letošního roku, který "odborníci" připisovali "dočasným úpravám". Zní vám to povědomě? Uznání, že země je v recesi, bude letos v létě konzistentním tématem.

2. Energetický sektor končí svou výkonnost:

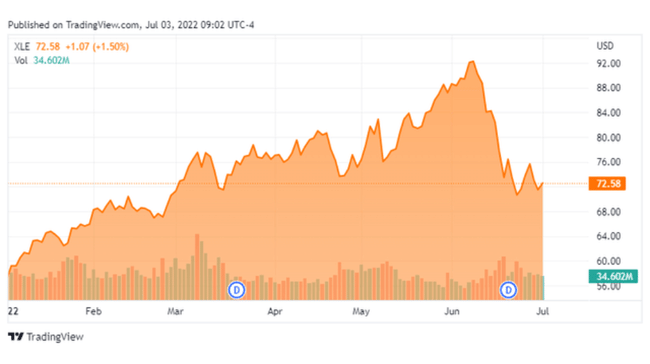

Energetika byla v první polovině roku jedním z mála světlých míst na trhu. Energy Select Sector SPDR ETF ($XLE) vzrostl téměř o 25%, i když většina zbytku akciového trhu klesala (samozřejmě mimo energetický sektor). Odvětví těžilo z prudce rostoucích cen ropy a zemního plynu. To je částečně způsobeno válkou na Ukrajině a západními sankcemi na ruský vývoz energií.

Tyto politiky, bohužel, ale předvídatelně, nefungovaly tak, jak byly navrženy. Rusko shrábne rekordní výnosy na pozadí prudce rostoucích cen energií a rubl je na mnohaletých maximech a v současné době je nejvýkonnější měnou na světě. Mezitím se západní spotřebitel musel vypořádat s rekordními cenami plynu.

Tento týden jsem psal článek, který byl zaměřen na to, jak si JP Morgan myslí, že by ropa mohla vyletět až na 380 dolarů za barel v nejhorším scénáři, kdy Rusko sníží svou produkci o pět milionů barelů denně.

Odkaz na článek zde: JP Morgan vidí nárůst ceny ropy o 240% pokud nastane tento odvetný scénář ze strany Ruska | Bulios

Historicky jsou však lékem na vysoké ceny ropy - vysoké ceny ropy. Ropa v roce 2008 vyskočila na více než 145 dolarů za barel, než se dostala do masivního volného pádu, protože se západní ekonomiky díky finanční krizi dostaly do hluboké recese. Vzhledem k tomu, že se zde i v Evropě rýsuje recese, zdá se, že ceny energií mají do konce roku 2022 klesnout. To se již začíná odrážet v prudkém výprodeji v energetickém sektoru v posledních několika týdnech. Taková banka Citigroup predikuje pokles ceny ropy na 60-65$ za barel.

- Pokud by byla EU zajištěná jiným dodavatelem, který by byl schopen plnit její požadavky, tak bych nejspíš i věřil, že se cena může postupně propadat dolů. Bohužel v takové situaci nejsme. A co víc: Máme zde další možný problém 👇.

Norští pobřežní dělníci zahájili v úterý stávku, která sníží produkci ropy a plynu.

Stávka, ve které dělníci požadují zvýšení mezd, aby kompenzovali rostoucí inflaci, přichází uprostřed vysokých cen ropy a plynu.

"Stávka začala," řekl v rozhovoru Audun Ingvartsen, vůdce odborového svazu Lederne. Provozovatel Equinor zahájil uzavření tří polí v Severním moři v důsledku stávky, uvedla společnost v úterý.

Více informací o tomto tématu naleznete zde: https://www.facebook.com/groups/bulios.club.czsk/permalink/727861848449214/

3. Konečně pozitiva: Sektor zdravotnictví může být vítězem

Zdravotnictví je ve většině případů považováno jako defenzivní sektor, jehož příjmy se ve scénáři recese udrží mnohem lépe než většina průmyslových odvětví.

Recese nebo žádná recese, lidé stále potřebují dostat své léky, léky na předpis, očkovat se a podstupovat nezbytné operace. Zároveň se očekává, že aktivita v oblasti fúzí a akvizic se zvedne i ve druhé polovině letošního roku.

Pokud se podíváme na výkonnost některých velikánů v sektoru:

- Eli Lilly (LLY) si připisuje 19,5% od začátku roku.

- AbbVie (ABBV) si připisuje 13,5% od začátku roku.

- AtraZeneca (AZN) si připisuje 27% od začátku roku.

Samozřejmě, že v sektoru máme i poražené:

- Moderna (MRNA) je na -36,2% od začátku toku.

- Pfizer (PFE) je na -7,6% od začátku roku.

Když se dívám na výkonnost farmaceutického sektoru, tak vidím převážně ty kladné hodnoty (napříč EU a USA). A co víc: Ve světě se opět rozšiřují případy covidu, který může přinést další tučné zisky pro řadu známých společností. Nehledě na velký pokrok v oblasti vakcín a tabletových léčiv proti covidu.

Co myslíte vy? Může farmaceutický sektor být tím nejlepším pro druhou polovinu roku?

Závěr

Co tedy očekávat? S výjimkou hluboké recese a nebo velké eskalace ve válce na Ukrajině samozřejmě nevěřím, že trh již dosáhl dna. Očekávám, že další výsledková sezóna za druhé čtvrtletí bude taková, kdy se odhady analytiků sníží ve většině sektorů trhu a odrazí se v projekcích zisků analytických firem revidovaných směrem dolů.

Proto se moje alokace hotovosti blíží možná až k přehnaným 30%. Této strategii v tuto chvíli věřím a myslím si, že jsem tímto zaopatřen pro větší příležitostní nákupy, které mohou zároveň zmírnit i míru poklesu v portfoliu.

Jak to vidíte vy?

- Jsme už v recesi? Nebo je teprve před námi?

- Zeslábne výkonnost energetického sektoru?

- Může být farmaceutický sektor tím pravým pro rok 2022?

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.

Farmaceutický průmysl je hrozně nevyzpytatelný, osobně jsem jen trochu v $MRNA a ta mě zatím netěší 😃

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

LLY držím a jsem spoko. Jedna z nejvýkonnějších akcií v mém portfoliu, zdravotnictví nic nezkazí. Potřeba léků a zákroků je potřeba nonstop.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

S energetikou jsem na vážkách. Vidím možný pokles, ale zase nikdo z nás neví, jak se strýček Putin zachová vůči sankcím.