Poslední čtvrtletí potvrdilo, že Adobe vstupuje do nové fáze svého vývoje z pozice strukturálně silné a sebevědomé firmy. V prostředí, kde se technologický sektor potýká s kolísající poptávkou, tlakem na rozpočty firemních zákazníků a vysokými očekáváními kolem umělé inteligence, Adobe nepůsobí jako společnost, která by reagovala defenzivně. Naopak je zřejmé, že firma dokáže své klíčové produkty a platformy přirozeně posouvat směrem k vyšší přidané hodnotě a dlouhodobé monetizaci.

Čtvrtletí zároveň ukazuje, že Adobe není jen příběhem o kreativitě, ale stále více i o produktivitě, firemních zákaznících a hlubokém zakotvení v pracovních procesech napříč odvětvími. Zatímco část trhu řeší, zda AI znamená narušení tradičních softwarových modelů, Adobe ukazuje, že může fungovat jako akcelerátor růstu, nikoli jako hrozba pro stávající byznys.

Jaké bylo poslední čtvrtletí?

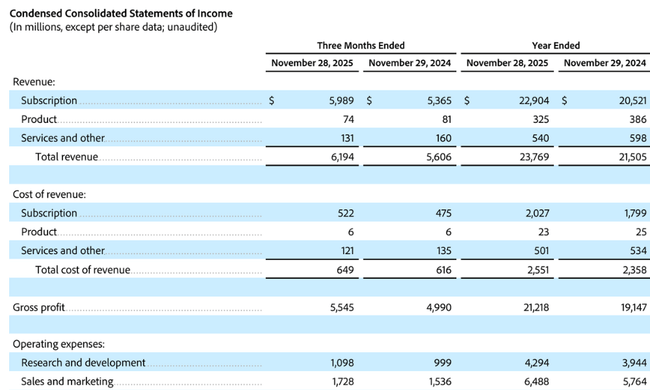

Čtvrté fiskální čtvrtletí přineslo $ADBE další rekordní výsledky a potvrdilo stabilitu obchodního modelu Adobe napříč segmenty. Tržby dosáhly 6,19 miliardy USD a meziročně vzrostly o 10 %, přičemž růst byl konzistentní jak v absolutním vyjádření, tak při očištění o měnové vlivy. Klíčové je, že růst nebyl tažen jednorázovými faktory, ale pokračujícím rozšiřováním předplatitelských vztahů napříč zákaznickými skupinami.

Provozní ziskovost zůstala na velmi vysoké úrovni. GAAP provozní zisk činil 2,26 miliardy USD, zatímco non-GAAP provozní zisk dosáhl 2,82 miliardy USD. Čistý zisk na GAAP bázi činil 1,86 miliardy USD a non-GAAP 2,29 miliardy USD. Ředěný zisk na akcii dosáhl 4,45 USD (GAAP) a 5,50 USD (non-GAAP), což potvrzuje schopnost firmy převádět růst tržeb do růstu ziskovosti i při pokračujících investicích do AI a vývoje nových platforem.

Velmi silným signálem byla také hotovostní výkonnost. Provozní cash flow ve čtvrtletí dosáhlo rekordních 3,16 miliardy USD, což opět podtrhuje kvalitu předplatitelského modelu a nízkou kapitálovou náročnost byznysu. Z pohledu budoucí viditelnosti tržeb je důležité i to, že zbývající smluvní závazky (RPO) dosáhly 22,52 miliardy USD, přičemž 65 % připadá na krátkodobé závazky, což naznačuje silnou krátkodobou i střednědobou poptávku.

Z hlediska segmentů zůstává hlavním motorem Digital Media, který ve čtvrtletí generoval 4,62 miliardy USD tržeb, meziročně o 11 % více. Digital Experience přidal 1,52 miliardy USD, což představuje 9% růst, přičemž samotné předplatné v tomto segmentu rostlo dokonce o 11 %. Struktura růstu tak potvrzuje, že Adobe není závislé na jednom produktu, ale těží z celé platformy propojených nástrojů.

Komentář CEO

CEO Shantanu Narayen ve svém komentáři zdůraznil, že rekordní výsledky za celý fiskální rok i silné čtvrté čtvrtletí odrážejí rostoucí význam Adobe v globálním AI ekosystému. Podle něj firma těží z rychlé adopce AI nástrojů napříč kreativními profesionály i firemními zákazníky a daří se jí propojovat generativní a agentní AI přímo do produktů, které zákazníci používají denně. Klíčové sdělení přitom nebylo o experimentování, ale o praktické monetizaci AI funkcí v rámci stávajících platforem.

Finanční ředitel Dan Durn navázal důrazem na kvalitu růstu a disciplínu v nákladech. Zdůraznil silnou globální poptávku po AI řešeních Adobe napříč zákaznickými skupinami a vyjádřil vysokou míru důvěry v to, že firma je schopna i v roce 2026 doručovat dvouciferný růst ARR při zachování špičkové ziskovosti. Z jeho komentářů je patrné, že vedení vnímá aktuální vývoj nikoli jako vrchol cyklu, ale jako přechod do další fáze růstu.

Výhled

Výhled na fiskální rok 2026 působí sebevědomě a konzistentně s dosavadním tempem firmy. Adobe očekává celkové tržby v rozmezí 25,9 až 26,1 miliardy USD a meziroční růst celkového ARR o zhruba 10,2 %. Management zároveň cílí na další růst předplatného v obou hlavních zákaznických skupinách, přičemž nejrychleji by měl růst segment Business Professionals & Consumers.

Ziskovost by měla zůstat na velmi vysoké úrovni, s očekávanou non-GAAP provozní marží kolem 45 % a non-GAAP ziskem na akcii v rozmezí 23,30 až 23,50 USD. Pro první čtvrtletí fiskálního roku 2026 firma očekává tržby 6,25 až 6,30 miliardy USD a pokračující růst zisku na akcii. Důležité je také to, že výhled nezahrnuje potenciální přínos plánované akvizice, což naznačuje konzervativní přístup k prognózám.

Dlouhodobé výsledky

Dlouhodobý vývoj hospodaření ukazuje na mimořádně stabilní a kvalitní růstový profil, který je u společnosti této velikosti stále spíše výjimkou než pravidlem. Celkové tržby se v období posledních čtyř fiskálních let zvýšily z přibližně 15,8 miliardy USD na 21,5 miliardy USD, což odpovídá kontinuálnímu meziročnímu růstu v pásmu okolo 10–11 %. Nejde přitom o cyklický výkyv, ale o systematický trend, který je podpořen expanzí předplatitelského modelu napříč všemi hlavními produktovými řadami a geografiemi.

Ještě důležitější než samotný růst tržeb je vývoj nákladové struktury a hrubé ziskovosti. Náklady na tržby rostou výrazně pomalejším tempem než výnosy, což se dlouhodobě promítá do zrychleného růstu hrubého zisku. Ten se za sledované období zvýšil zhruba z 13,9 miliardy USD na více než 19,1 miliardy USD. Hrubá marže se tak nejen udržuje na velmi vysoké úrovni, ale v čase se dokonce mírně zlepšuje, což potvrzuje silnou cenotvorbu, nízkou elasticitu poptávky a schopnost promítat vyšší hodnotu produktů do cen.

Na úrovni provozního hospodaření je patrný strategický posun firmy v posledních dvou letech. Provozní náklady rostou rychleji než tržby, zejména v důsledku masivních investic do vývoje, AI infrastruktury, datových kapacit a rozšiřování produktových platforem. To se projevuje zpomalením tempa růstu provozního zisku, který se zvyšuje spíše nízkými jednotkami procent. Důležité však je, že nejde o erozi marží způsobenou tlakem trhu, ale o vědomé rozhodnutí managementu obětovat část krátkodobé dynamiky ve prospěch dlouhodobé konkurenční výhody.

Čistý zisk i zisk na akcii přesto nadále rostou stabilním tempem. Čistý zisk se posunul z přibližně 4,8 miliardy USD na 5,6 miliardy USD, přičemž růst EPS je ještě rychlejší díky systematickému snižování počtu akcií v oběhu. Průměrný počet akcií klesá každoročně o zhruba 2–3 %, což dlouhodobě zesiluje efekt růstu ziskovosti na akcionáře a potvrzuje disciplinovaný přístup ke kapitálové alokaci.

Velmi silnou stránkou zůstává tvorba hotovosti. EBITDA vzrostla během čtyř let z přibližně 6,7 miliardy USD na téměř 8 miliard USD, přičemž tempo růstu je konzistentní a kopíruje celkový rozvoj byznysu. To firmě umožňuje současně financovat vysoké investice do vývoje, realizovat rozsáhlé odkupy akcií a udržovat velmi robustní bilanci bez nutnosti výrazného zadlužování.

Novinky

Vedle samotných výsledků oznámila Adobe i změny v reportingu od fiskálního roku 2026. Firma se více zaměří na reportování růstu celkového ARR a předplatného podle zákaznických skupin, což odráží posun strategie směrem k dlouhodobým vztahům se zákazníky a lepší transparentnosti klíčových metrik. Zároveň došlo k přecenění koncového ARR vlivem měnových kurzů, které zvýšilo výchozí úroveň ARR vstupující do roku 2026.

Akcionářská struktura

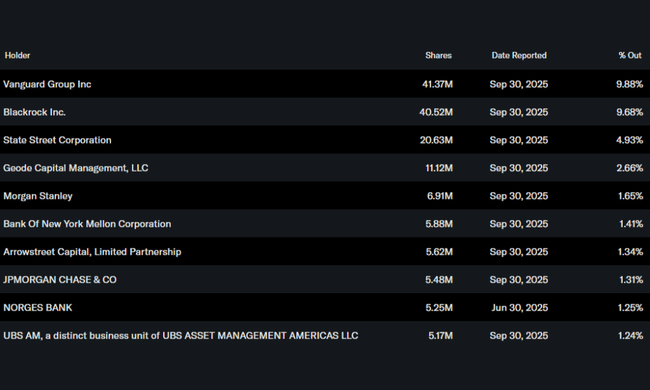

Akcionářská struktura Adobe je typická pro vysoce kvalitní technologickou firmu s globálním dosahem. Institucionální investoři drží více než 86 % akcií, přičemž mezi největší akcionáře patří Vanguard Group, BlackRock a State Street. Vysoký podíl institucionálního kapitálu naznačuje důvěru dlouhodobých investorů v obchodní model, strategii i schopnost firmy generovat stabilní výnosy. Podíl insiderů je velmi nízký, což je u firmy této velikosti běžné.

Očekávání analytiků

Konsenzus analytiků vnímá Adobe jako jednu z nejkvalitnějších softwarových firem na trhu. Očekávání se soustředí na schopnost firmy dlouhodobě udržet dvouciferný růst ARR, monetizovat AI funkce bez narušení stávajících cenových modelů a zachovat nadstandardní marže. Adobe je často vnímána jako defenzivní růstový titul, který kombinuje stabilitu s dlouhodobým růstovým potenciálem, což se odráží i v ochotě trhu akceptovat prémiové valuace.