Magnificent 7, AI a trh: celý príbeh bez ilúzií

Na prvý pohľad je obraz jasný:

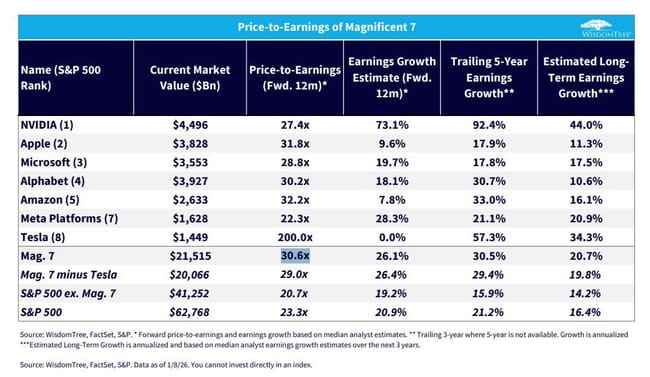

Magnificent 7 sa obchodujú na forwardovom P/E ~30,6×

Zvyšok S&P 500 približne na 20,7×

Rozdiel je výrazný.

A preto sa prirodzene objavuje otázka:

👉 Nie sú Magnificent 7 už príliš drahé?

Odpoveď znie: sú drahšie – ale nie bez dôvodu.

A zároveň: riziko neleží tam, kde si ho väčšina trhu myslí.

---

1️⃣ Porovnanie základov: Magnificent 7 vs. zvyšok trhu

🔹 Rast ziskov (rozhodujúci faktor)

Magnificent 7:

očakávaný rast zisku tento rok: +26,1 %

priemerný rast za posledných 5 rokov: +30,5 % ročne

očakávaný rast na ďalšie 3 roky: +20,7 % ročne

Zvyšok indexu (493 firiem):

očakávaný rast zisku tento rok: +19,2 %

rast za posledných 5 rokov: +15,9 % ročne

očakávaný rast na 3 roky: +14,2 % ročne

➡️ Rozdiel nie je zanedbateľný.

➡️ Magnificent 7 rastú výrazne rýchlejšie a konzistentnejšie.

---

🔹 Kvalita ziskov

Magnificent 7 majú:

vyššie operatívne marže

silný a stabilný free cash flow

dominantné postavenie v reklame, cloude, softvéri, čipoch a ekosystémoch

Zvyšok trhu je:

viac cyklický

kapitálovo náročnejší

s nižšou cenovou silou

➡️ Trh teda neplatí len za rast, ale za kvalitu a predvídateľnosť ziskov.

---

2️⃣ Čo trh dnes predpokladá (a prečo akceptuje vyššie P/E)

Trh má v sebe zapracovaný tento predpoklad:

> Magnificent 7 budú aj naďalej rásť rýchlejšie než zvyšok trhu a udržia si vysokú návratnosť kapitálu.

Preto:

akceptuje vyššie valuácie

toleruje krátkodobý tlak na marže

ignoruje, že zvyšok trhu je „lacnejší“

Jednoducho povedané:

30× P/E pri 20 %+ raste je pre trh prijateľnejšie než 20× P/E pri 14 % raste.

---

3️⃣ Kde vstupuje AI – a prečo je to zlomový bod

AI dnes nie je hlavný zdroj zisku.

AI je najväčší CAPEX cyklus v histórii Big Tech.

Hyperscaleri investujú:

desiatky miliárd USD ročne do datacentier, GPU, sietí a energie

CAPEX rastie rýchlejšie než zisky

Trh dnes predpokladá, že:

dopyt po AI compute bude rásť dlhodobo

infraštruktúra bude vysoko vyťažená

AI sa postupne premietne do vyšších cien služieb, produktov a reklamy

návratnosť CAPEX sa dostaví s oneskorením

➡️ Dnešný CAPEX = zajtrajší zisk.

To je jadro bullish tézy.

---

4️⃣ Skutočné riziko, ktoré trh podceňuje

🔴 Nie valuácia. Nie P/E.

👉 Riziko je ekonomika AI infraštruktúry.

Životnosť vs. návratnosť

účtovná životnosť serverov a čipov: ~5–6 rokov

technologická realita: rýchlejší morálny zastarávací cyklus

nové generácie čipov tlačia na skorší refresh

Ak sa infra musí meniť:

skôr, než stihne zarobiť

len preto, aby firmy ostali konkurencieschopné

➡️ návratnosť CAPEX klesá

➡️ free cash flow sa stenčuje

➡️ marže sú dlhodobo pod tlakom

Toto je najväčší systémový risk AI príbehu.

---

5️⃣ Dva scenáre, na ktorých dnes stojí celý trh

🟢 Scenár 1 – Trhom predpokladaný (bullish)

dopyt po AI compute rastie rýchlo a dlhodobo

infra je vysoko vyťažená

ceny cloudových a AI služieb rastú

CAPEX sa postupne pretaví do vyšších marží a cash flow

➡️ Magnificent 7 si udržia prémiové valuácie

➡️ naďalej outperformujú zvyšok trhu

---

🔴 Scenár 2 – Kritický (CAPEX > zisky)

rast AI monetizácie je pomalší

infra sa musí obnovovať skôr, než zarobí

veľká časť CAPEX slúži len na udržanie konkurencieschopnosti

➡️ návratnosť investícií sa nenaplní

➡️ AI sa stáva permanentným cash-flow nákladom

➡️ marže a FCF stagnujú alebo klesajú

➡️ valuácie sa komprimujú rýchlo a bez varovania

---

6️⃣ Záver

Magnificent 7 nie sú drahé bez dôvodu.

Zároveň nie sú bez rizika.

Rozdiel oproti zvyšku trhu nie je v P/E, ale v:

raste ziskov

kvalite cash flow

schopnosti financovať extrémny CAPEX

Skutočná otázka neznie:

„Je AI budúcnosť?“

Ale:

👉 „Dokáže AI infraštruktúra zarobiť skôr, než bude musieť byť nahradená?“

Na túto otázku trh dnes odpovedá áno.

Ak sa odpoveď zmení, zmení sa aj valuácia – rýchlo a bez sentimentu.

Toto je celý príbeh, na ktorom dnes stojí Magnificent 7.

Naše portfólio je pripravené na oba scenáre💰

$GOOGL , $AAPL , $MSFT , $META , $AMZN , $NVDA , $TSLA

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Hladam video, kde boli prehladne rerozdelene tech. akcie a akcie ,ktoré snimi suvisia.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Super shrnutí Michale! Je potřeba aby si investoři tohle téma stále více připomínali a nezapomínali na to. Aktuálně je potřeba důkladně sledovat čísla a výsledky firem v nadcházející výsledkové sezóně. Ale ne pouze u těch největších (koncových) společností, ale taky u firem, které jim dodávají služby a potřebné součástky na jejich produkty.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Já to beru po jednotlivých akciích. Takový $MSFT má to ocenění strašně vysoké, ale $GOOG je pořád dost podhodnocený.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Děkuji za super shrnutí. Já s tím souhlasím a nedáva smysl přestat investovat kvůli vyšším cenám. Jak píšeš, tak to ocenění je fér a fundament tomu odpovídá.