Johnson & Johnson vstupovala do závěru roku 2025 jako jedna z nejstabilnějších defenzivních složek zdravotnického sektoru. Diverzifikované portfolio mezi inovativní medicínou a MedTech divizí, silná značka a dlouhodobě konzervativní finanční řízení vytvářely očekávání klidného čtvrtletí bez větších překvapení. Právě tato stabilita však zároveň nastavila laťku velmi vysoko – trh v případě J&J neodpouští ani relativně malé známky zhoršující se dynamiky.

Výsledky za čtvrté čtvrtletí samy o sobě nepřinesly dramatické zhoršení provozního výkonu. Negativní reakce akcií po zveřejnění výsledků byla tažena spíše kombinací vyšších nákladů, tlaků na marže, jednorázových faktorů v čistém zisku a zvýšené nejistoty ohledně roku 2026, než slabým jádrem byznysu.

Jaké bylo poslední čtvrtletí?

Ve čtvrtém čtvrtletí 2025 pokračovala společnost Johnson & Johnson $JNJ v solidním provozním výkonu napříč segmenty, avšak výsledky byly ovlivněny několika externími i interními faktory. Management již dříve upozorňoval na doznívající efekty návratu práv k přípravkům SIMPONI, SIMPONI ARIA a REMICADE, které se plně projevily již ve čtvrtém čtvrtletí 2024, nicméně srovnávací základna zůstává náročná.

Makroekonomické prostředí zůstalo smíšené. Vyšší úrokové sazby zvyšovaly náklady na financování krátkodobých dluhových nástrojů, zatímco přínos z vyšších úrokových výnosů z hotovosti nebyl dostatečný k jejich plné kompenzaci. Významným faktorem zůstávají také cla, kde společnost již dříve indikovala negativní dopad zhruba 200 milionů dolarů ročně, a to výhradně v rámci MedTech segmentu. Tento tlak se ve výsledcích dále promítá do nákladové struktury.

Johnson & Johnson | Q4 2025 – klíčová čísla

Tržby: 24,6 miliardy dolarů (nad očekáváním; konsenzus ~24,16 mld USD; meziročně +9 %)

Adjusted EPS: 2,46 USD (v souladu s očekáváním; bez překonání konsenzu)

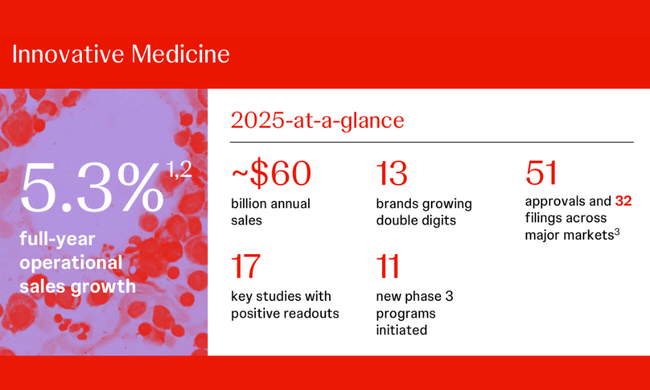

Innovative Medicine: 15,8 miliardy dolarů (nad očekáváním; odhad ~15,45 mld USD; meziročně ~+6 %)

MedTech: 8,8 miliardy dolarů (nad očekáváním; odhad ~8,67 mld USD; meziročně ~+6 %)

Výhled

Johnson & Johnson představila výhled na rok 2026, který je na první pohled výrazně lepší, než s čím Wall Street počítala. Management očekává provozní tržby v rozmezí 99,5 až 100,5 miliardy dolarů, tedy nad konsenzem trhu, a upravený zisk na akcii ve výši 11,43 až 11,63 dolaru, což je v souladu s očekáváním většiny analytiků. To je o to významnější, že firma do prognózy již započítává negativní dopad v řádu stovek milionů dolarů plynoucí z dohody o snížení cen léků v USA, kterou uzavřela s administrativou Donalda Trumpa výměnou za výjimky z cel.

Přesto akcie po výsledcích oslabily. Trh se totiž nesoustředil jen na samotná čísla výhledu, ale i na několik rizik, která zůstávají ve hře. Největší pozornost přitáhl další výrazný pokles tržeb klíčového léku Stelara, jehož prodeje klesly více, než analytici čekali, a to v důsledku nástupu biosimilární konkurence. I když vedení zdůrazňuje, že zbytek farmaceutického portfolia roste dvouciferným tempem a dokáže tento výpadek více než kompenzovat, investoři vnímají zrychlující erozi Stelary jako strukturální změnu, která zvyšuje tlak na udržení tempa růstu v dalších letech.

Komentář managementu

Vedení společnosti během kvartálu opakovaně zdůrazňovalo, že základní strategie zůstává beze změny – důraz na inovace, disciplinovanou alokaci kapitálu a dlouhodobě udržitelný růst. Management zároveň připustil, že rok 2026 bude přechodovým obdobím, zejména kvůli kombinaci vyšších investic, regulatorních procesů a akvizičních nákladů.

Zazněla také jasná zpráva, že krátkodobé tlaky na marže nejsou strukturální povahy, ale kombinací dočasných faktorů – od cla přes vyšší náklady na klinický vývoj až po jednorázové dopady související s M&A aktivitou. Přesto však právě tato nejistota ohledně tempa normalizace nákladové základny byla trhem vnímána negativně.

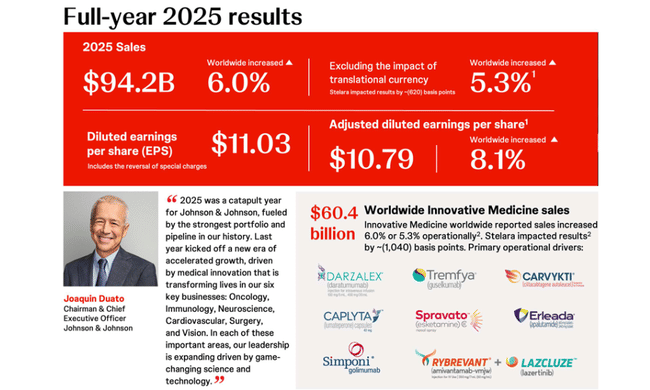

Rok 2025 označil generální ředitel Joaquín Duato za zlomový a přirovnal jej ke „katapultu“, který firmu Johnson & Johnson posunul do nové fáze zrychleného růstu. Podle něj je tento posun tažen nejsilnějším portfoliem a výzkumným pipeline v historii společnosti a především lékařskými inovacemi, které mají reálný dopad na životy pacientů. Duato zdůraznil, že ve všech šesti klíčových oblastech podnikání – onkologii, imunologii, neurovědách, kardiovaskulární medicíně, chirurgii a péči o zrak – společnost posiluje své vedoucí postavení. Tento vývoj je podle něj výsledkem průlomové vědy a technologií, které vytvářejí pevný základ pro další růst i v následujících letech.

Dlouhodobé výsledky

Při pohledu na dlouhodobý vývoj je patrné, že Johnson & Johnson zůstává firmou s relativně stabilními tržbami, avšak s výrazně kolísajícím ziskovým profilem. Tržby vzrostly z 78,7 miliardy dolarů v roce 2021 na 88,8 miliardy dolarů v roce 2024, což představuje kumulativní růst, nikoliv však akcelerující trend. Tempo růstu se pohybovalo převážně v pásmu nízkých jednotek procent, s vrcholem v roce 2023.

Hrubý zisk dlouhodobě roste, nicméně jeho dynamika zpomaluje. Hrubá marže se drží relativně stabilní, což potvrzuje sílu portfolia a cenové politiky, ale zároveň naznačuje omezený prostor pro další expanzi bez strukturálních změn. Provozní náklady v roce 2024 výrazně vzrostly, a to o více než 11 %, což vedlo k meziročnímu poklesu provozního zisku o více než 5 %. Právě tento nesoulad mezi růstem tržeb a rychlejším růstem nákladů je jedním z hlavních signálů, které investory znepokojují.

Čistý zisk vykázal v roce 2024 výrazný pokles, a to téměř o 60 % oproti mimořádně silnému roku 2023, který byl ovlivněn jednorázovými faktory. EPS proto prudce kolísá, což snižuje predikovatelnost výnosů pro akcionáře. Na druhou stranu je pozitivní, že počet akcií v oběhu dlouhodobě klesá, což potvrzuje pokračující návrat kapitálu akcionářům a částečně tlumí dopady slabší ziskovosti.

Novinky a klíčová témata čtvrtletí

Mezi nejvýznamnější události patřila akvizice společnosti Halda Therapeutics. Transakce má strategický význam z hlediska dlouhodobého pipeline, avšak krátkodobě přinese zředění zisku přibližně o 0,15 dolaru na akcii v roce 2026. Právě tato informace byla jedním z faktorů, které investoři po výsledcích zohlednili negativně.

Regulatorní a právní otázky kolem dětského pudru zůstávají v pozadí, ale nadále představují reputační i finanční riziko. V oblasti inovativní medicíny společnost prezentovala řadu pozitivních klinických dat, nicméně většina z nich má dopad spíše ve střednědobém horizontu, nikoliv okamžitě na výsledky.

Akcionářská struktura

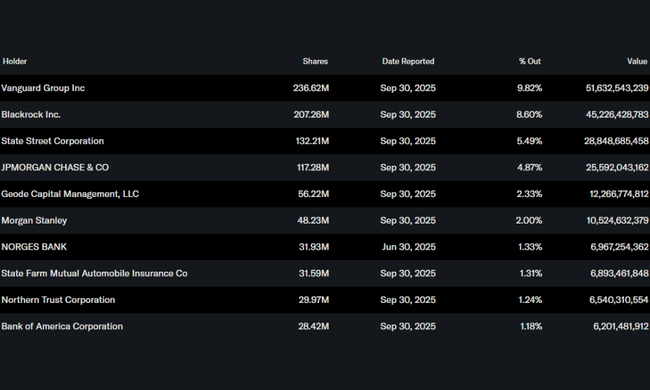

Akcionářská struktura Johnson & Johnson je typickým příkladem institucionální stability. Více než tři čtvrtiny akcií drží institucionální investoři, což firmě zajišťuje dlouhodobě konzervativní vlastnickou základnu. Dominantní roli hrají Vanguard Group a BlackRock, což snižuje riziko náhlých kapitálových výkyvů, ale zároveň zvyšuje citlivost na změny v indexových vahách a makro sentimentu.

Očekávání analytiků

Analytici po výsledcích většinou přistoupili k jemným úpravám výhledů, nikoliv k dramatickým změnám doporučení. Konsenzus nadále počítá s mírným růstem tržeb v roce 2026, avšak s tlakem na marže a nižší dynamikou zisku na akcii. Právě tento posun v očekáváních – spíše než samotná čísla za Q4 – byl hlavním důvodem poklesu akcie po výsledcích.

Shrnutí: proč akcie klesala

Akcie Johnson & Johnson po výsledcích klesla nikoliv kvůli slabému byznysu, ale kvůli kombinaci vyšších nákladů, zředění EPS v roce 2026, nejistot kolem makra a absenci jasného katalyzátoru pro akceleraci růstu. Pro dlouhodobé investory zůstává titul stabilním pilířem portfolia, krátkodobě však trh dává jasně najevo, že očekává více než pouhou stabilitu.

Další důvody poklesu:

Stelara (imunologický biologický lék) padá rychleji, než se čekalo

– a to je strukturální problém, ne jednorázová věc.Právní rizika (talc) se znovu dostala na stůl právě v den výsledků.

Regulatorní a politická nejistota (cenové dohody, tarify, tlak na marže).

Akcie byly před výsledky relativně vysoko → typické „good news, sell the fact“.