Intel uzavřel rok 2025 s výsledky, které na první pohled nepůsobí katastroficky, ale ani nepřinášejí úlevu, kterou by trh v této fázi restrukturalizace očekával. Čtvrtletní čísla byla v několika klíčových metrikách lepší, než se analytici obávali, a vedení zdůrazňuje technologický posun, rozjezd výroby na procesu Intel 18A i rostoucí význam AI napříč portfoliem. Přesto akcie po zveřejnění výsledků prudce klesly, což ukazuje, že investoři hledali něco víc než jen potvrzení dlouhodobé strategie.

Hlavním problémem není samotný Q4, ale krátkodobý výhled a tempo, jakým se má obrat projevit v číslech. Slabý výhled na první čtvrtletí 2026, tlak na marže a pokračující ztrátovost na GAAP úrovni znovu připomněly, že přechod na nový výrobní model je nákladný a časově náročný. Intel tak stojí v nepříjemné pozici: strategický příběh začíná dávat smysl, ale trh zatím není ochoten čekat, až se promění v hmatatelný růst ziskovosti.

Jaké bylo poslední čtvrtletí?

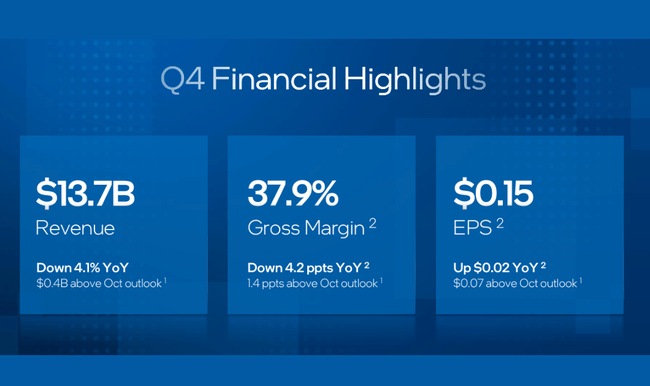

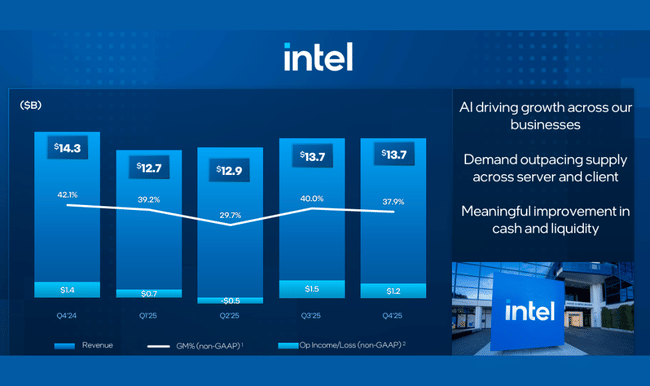

Intel $INTC zakončil rok 2025 kvartálem, který na headline úrovni působí jako „stabilizace po bouři“, ale pod povrchem je vidět, že firma stále balancuje mezi restrukturalizací, tlakem na marže a přechodem na nový výrobní a produktový cyklus. Ve čtvrtém čtvrtletí vykázal Intel tržby 13,7 miliardy dolarů, což je meziročně o 4 % méně. Zároveň ale management zdůrazňuje, že v rámci interních očekávání šlo o lepší výsledek – podle CFO Zinsnera Intel překonal vlastní očekávání v tržbách, hrubé marži i zisku na akcii, a to navzdory plošným výpadkům a napětí v dodavatelském řetězci.

Ziskovost zůstává rozkročená mezi GAAP a očištěná čísla. GAAP EPS vyšlo na -0,12 USD, zatímco non-GAAP EPS dosáhl 0,15 USD, což znamená meziroční růst očištěného EPS o 15 % z 0,13 USD. Non-GAAP čistý zisk připadající na Intel vzrostl na 0,8 miliardy USD, tedy o 35 % meziročně, ale GAAP výsledek byl znovu ztrátový, když čistá ztráta činila 0,6 miliardy USD. Klíčovým problémem kvartálu je maržový tlak: GAAP hrubá marže klesla z 39,2 % na 36,1 %, non-GAAP dokonce ze 42,1 % na 37,9 %, což je prudký propad o 4,2 procentního bodu. Na úrovni nákladů naopak Intel pokračuje v disciplíně: R&D a MG&A klesly meziročně o 14 % na 4,4 miliardy USD (GAAP) a 4,0 miliardy USD (non-GAAP). GAAP provozní marže sice meziročně vzrostla na 4,2 % z 2,9 %, ale u non-GAAP provozní marže vidíme mírné zhoršení z 9,6 % na 8,8 %, což ukazuje, že škrty v nákladech zatím nedokáží plně vykompenzovat tlak na hrubou marži.

Z pohledu hotovosti byl kvartál solidní – Intel vygeneroval 4,3 miliardy USD provozního cash flow, což je důležité vzhledem k tomu, že firma je ve fázi masivního investičního cyklu do továren a nových procesních uzlů. Zároveň je ale nutné vnímat, že výhled na Q1 naznačuje, že právě dostupnost supply bude krátkodobě nejslabším článkem a může dočasně brzdit monetizaci poptávky.

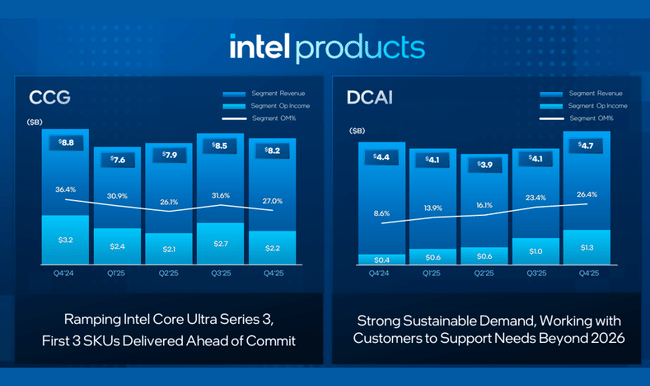

Segmentově byl obraz výrazně smíšený a pro investory je to jeden z nejdůležitějších signálů kvartálu. Client Computing Group (CCG), tedy tradiční PC byznys, utržil 8,2 miliardy USD, což je meziročně pokles o 7 %, a za celý rok 32,2 miliardy USD, tedy -3 %. Naopak Data Center and AI (DCAI) roste: 4,7 miliardy USD v kvartálu znamená +9 % meziročně a celoročních 16,9 miliardy USD představuje +5 %. To potvrzuje, že Intel sice ztrácí dynamiku v klasickém PC segmentu, ale datacentrová poptávka a AI infrastruktura drží firmu nad vodou. Intel Foundry navíc vykázal 4,5 miliardy USD tržeb v Q4 (+4 %) a 17,8 miliardy USD za rok (+3 %), což je pozitivní signál pro strategii „nového Intelu“ – jen je třeba připomenout, že foundry tržby zahrnují i významné interní intersegmentové transakce, které se následně eliminují, takže čistý dopad na konsolidované tržby je nutné číst opatrně.

Komentář CEO

CEO Lip-Bu Tan staví investiční příběh Intelu stále jasněji kolem jediné teze: v éře AI neztrácejí CPU relevanci, naopak se jejich role v ekosystému posiluje, protože AI výpočet není pouze o GPU, ale o celém výpočetním stacku, orchestrace workloadů, edge inferencingu a kompatibilitě se široce nasazeným x86 světem. Tan označil Q4 za solidní závěr roku a zdůraznil pokrok v transformaci firmy. Jako klíčový milník vyzdvihl první produkty na Intel 18A, tedy nejpokročilejší výrobní proces vyvíjený a vyráběný v USA, a uvedl, že firma agresivně navyšuje kapacity, aby pokryla silnou poptávku. Z hlediska řízení firmy Tan opakuje tři priority, které investoři budou sledovat jako KPI samy o sobě: zlepšení exekuce, návrat k inženýrské excelenci a monetizace AI příležitosti napříč byznysem.

CFO David Zinsner k tomu přidal dvě důležité interpretace. Zaprvé Intel podle něj překonal interní očekávání v tržbách, marži i EPS, což má být důkazem, že restrukturalizace a nákladová disciplína začínají fungovat. Zadruhé ale otevřeně přiznal, že supply bude v Q1 nejnižší a teprve od Q2 se má situace viditelně zlepšovat. To je relevantní nejen provozně, ale i psychologicky pro trh: investorům to říká, že krátkodobě může Intel ztrácet příležitosti, i když poptávka fundamentálně drží.

Výhled

Výhled na první kvartál 2026 je hlavním důvodem, proč výsledky mohou působit ambivalentně i v případě, že Q4 dopadl „nad očekávání“. Intel očekává tržby 11,7 až 12,7 miliardy USD, tedy sekvenční pokles oproti Q4 (13,7 miliardy USD), a to je na úrovni sentimentu vždy nepříjemné, zvlášť když trh chce vidět obrat. Hrubá marže má dále klesnout: GAAP na 32,3 % a non-GAAP na 34,5 %, což je jasný signál, že tlak na marže pokračuje i na začátku roku. GAAP EPS má být -0,21 USD, zatímco non-GAAP EPS má být 0,00 USD. Prakticky to znamená, že Intel sice vykazuje známky stabilizace na non-GAAP úrovni, ale krátkodobě se nedokáže vrátit k udržitelnému ziskovému režimu, a to i přes výrazné škrty v R&D a administrativních nákladech.

Z investičního pohledu je důležité, že management rámuje Q1 jako „dno supply“ – tedy ne jako kolaps poptávky, ale jako přechodné omezení produkce. Pokud je tato interpretace správná a Q2 přinese viditelné zlepšení dostupnosti čipů a produktů, pak se může výhled v dalších kvartálech rychle překlápět. Pokud se však supply problém protáhne, bude to pro Intel toxické, protože marže už teď nesou náklady investičního cyklu a zpoždění monetizace by negativní pákou zhoršovalo celý P&L.

Dlouhodobé výsledky

Dlouhodobá čísla ukazují, jak dramaticky se Intel v posledních letech změnil – a proč trh i dnes reaguje citlivě na každou indikaci, zda se obrat skutečně děje. Tržby spadly ze 79,0 miliardy USD v roce 2021 na 63,1 miliardy USD v roce 2022 a dále na 54,2 miliardy USD v roce 2023. Rok 2024 přinesl už jen mírný pokles na 53,1 miliardy USD, tedy -2,1 %, což je technicky stabilizace, ale stále na úrovni, která je o třetinu níž než před čtyřmi lety. Z pohledu top-line to znamená, že Intel zatím neukázal přesvědčivý růstový motor, který by kompenzoval strukturální ztrátu v části tradičních segmentů.

Hrubý zisk se propadl ještě ostřeji. V roce 2021 Intel generoval 43,8 miliardy USD hrubého zisku, v roce 2022 už 26,9 miliardy USD a v roce 2024 pouze 17,3 miliardy USD. To je přímý důsledek kombinace nižších tržeb, horšího produktového mixu a vyšších výrobních nákladů během investičního cyklu. Nákladová báze navíc v roce 2024 výrazně narostla: operating expenses vyskočily na 29,0 miliardy USD, což bylo meziročně +34 %, a to je jeden z hlavních důvodů obří GAAP ztráty. Provozní zisk se v roce 2021 pohyboval na 19,5 miliardy USD, v roce 2022 spadl na 2,3 miliardy USD a v roce 2024 se zlomil do obří ztráty -11,7 miliardy USD.

Čistý zisk a EPS jsou ještě výmluvnější. Intel měl v roce 2021 čistý zisk 19,9 miliardy USD a EPS 4,89 USD. V roce 2022 čistý zisk spadl na 8,0 miliardy USD a EPS na 1,95 USD. V roce 2023 se zisk dále propadl na 1,7 miliardy USD, EPS na 0,40 USD. V roce 2024 Intel vykázal čistou ztrátu -18,8 miliardy USD a EPS -4,38 USD. To je extrémní zlom, který investorům připomíná, že i když firma nyní prezentuje „nový Intel“, návrat k udržitelnému ziskovému profilu ještě není potvrzený.

Zajímavý je i vývoj EBITDA, který ukazuje, jak tvrdě se firmě změnila provozní ekonomika. EBITDA klesla ze 33,9 miliardy USD v roce 2021 na 21,3 miliardy USD v roce 2022, následně na 11,2 miliardy USD v roce 2023 a v roce 2024 už jen na 1,2 miliardy USD. Jinými slovy, Intel v posledních třech letech téměř vymazal svůj historický „cash machine“ profil a právě proto dnes trh potřebuje vidět nejen technologické milníky, ale i důkaz návratu marží a provozní páky.

Novinky

Mezi nejdůležitější novinky kvartálu patří uvedení Intel Core Ultra Series 3, které Intel prezentuje jako první AI PC platformu postavenou na Intel 18A a vyráběnou v USA. Firma očekává více než 200 designů od výrobců napříč prémiovým i mainstream segmentem, což má být potvrzení šíře adopce. Další zásadní oznámení je spolupráce s Cisco na platformě pro distribuované AI workloady na edge, postavené na Xeon 6 SoC, což posiluje narativ, že AI nebude jen v datacentrech, ale ve velké míře i „blízko dat“. Intel zároveň centralizoval datacentrový a AI byznys pod Kevorkem Kechichianem, aby zlepšil koordinaci CPU, GPU a platformní strategie.

Na foundry straně Intel uvádí ramp 18A do high-volume manufacturing v Arizoně a Oregonu a zároveň zdůrazňuje spolupráci s ASML na High NA EUV, která má být technologickou cestou k budoucím uzlům. Z korporátních kroků stojí za zmínku posílení vedení (CIO, government affairs, marketing) a také dokončený prodej 5 miliard USD Intel akcií společnosti NVIDIA, který má posílit bilanci a strategickou flexibilitu. Trh bude tento krok číst dvojím způsobem: jako finanční injekci a strategické propojení, ale zároveň jako signál, že Intel stále potřebuje posilovat kapitálovou pozici uprostřed nákladné transformace.

Akcionářská struktura

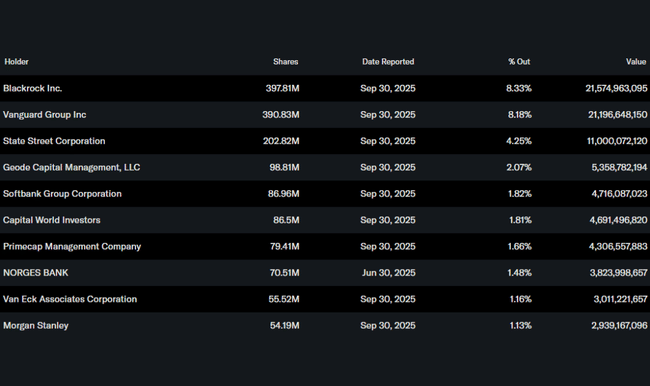

Intel zůstává typickým institucionálním titulem: zhruba 63,7 % akcií drží instituce, přičemž největšími akcionáři jsou BlackRock a Vanguard, oba kolem 8,2–8,3 % podílu, následované State Street (4,25 %) a Geode. Insider ownership je nízký (1,89 %), což u firmy této velikosti není neobvyklé, ale zároveň to znamená, že investiční příběh stojí více na exekuci a důvěře trhu než na „skin in the game“ vedení.

Očekávání analytiků

Intel ve Q4 překonal vlastní interní očekávání v tržbách, marži i EPS, což obvykle pomáhá krátkodobému sentimentu. Klíčové ale je, že firma zároveň nabídla slabý výhled pro Q1: tržby 11,7–12,7 miliardy USD, non-GAAP EPS 0,00 USD a non-GAAP hrubá marže 34,5 %. V praxi to znamená, že analytické očekávání pro první polovinu 2026 bude pravděpodobně opatrné a hlavním tématem bude, zda se po „supply dně“ v Q1 dostaví viditelné zlepšení v Q2 a zda se začne vracet provozní páka. U Intelu totiž trh typicky neodměňuje technologické milníky samy o sobě, pokud nejsou doprovázeny zlepšením marží a udržitelnou trajektorií zisku.