Súhrn hospodárenia a konferenčného hovoru – UnitedHealth Group $UNH

1. Zhrnutie výsledkov (high-level)

UnitedHealth Group uzavrela rok 2025 solídnymi tržbami a cash flow, no zároveň potvrdila, že sa nachádza v prechodnom období tlaku na marže, najmä v segmente Medicare Advantage a v časti Optum Health. Výsledky samotné neboli kolapsom, avšak výhľad a regulačný kontext zásadne zmenili investičné očakávania, čo sa okamžite prejavilo prudkým poklesom ceny akcie.

Manažment počas konferenčného hovoru pôsobil defenzívne, ale disciplinovane – otvorene pomenoval problémy, priznal krátkodobé obete a zdôraznil, že prioritou je obnova ziskovosti a kvality earnings, nie naháňanie rastu za každú cenu.

2. Kľúčové finančné údaje (FY 2025)

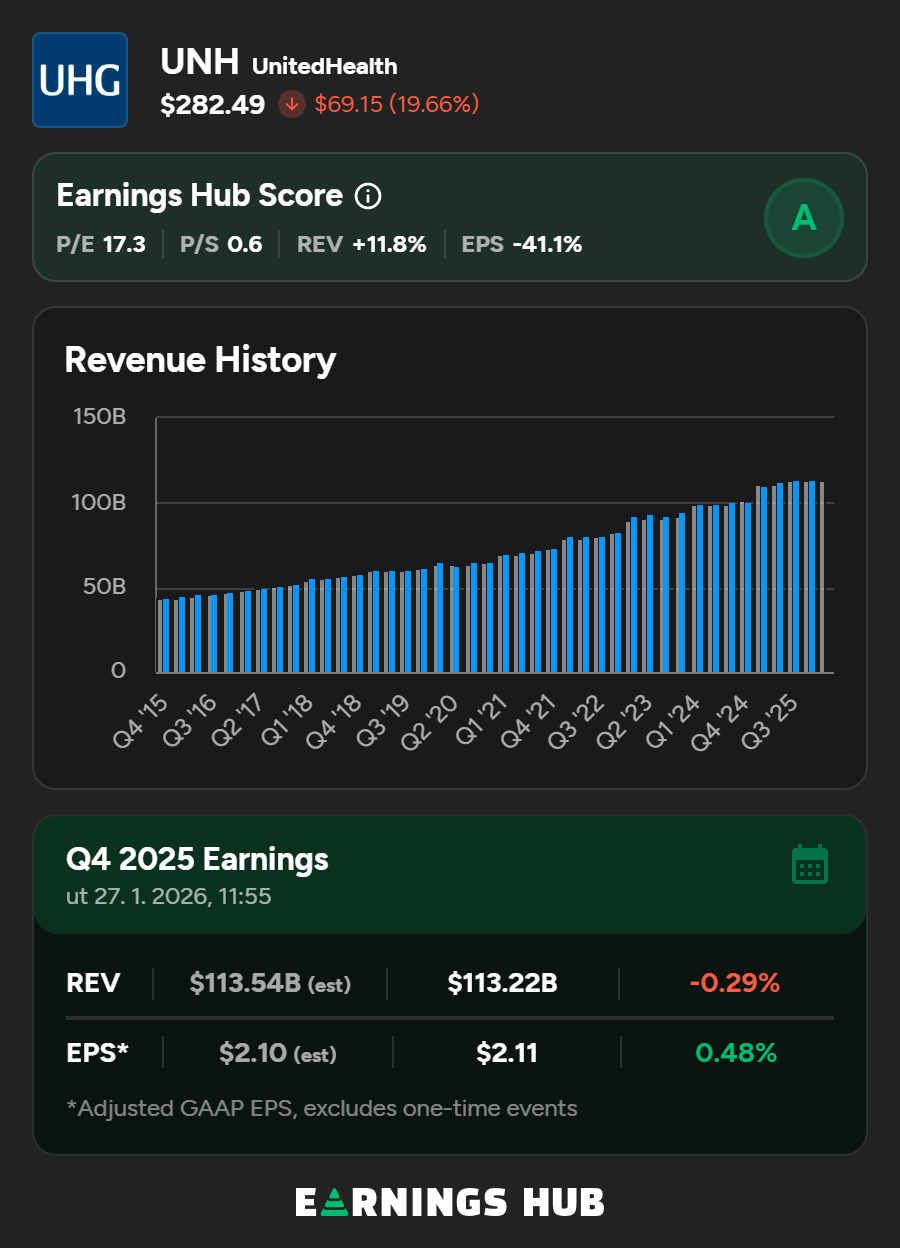

Tržby: 447,6 mld. USD (+12 % r/r)

Adjusted EPS: 16,35 USD (mierne nad očakávania)

Prevádzkový cash flow: 19,7 mld. USD

Medical Care Ratio: 88,9 % (zvýšené náklady na zdravotnú starostlivosť)

Čistá marža: ~2,7 % (pod historickým priemerom)

Z pohľadu kvality hospodárenia je dôležité, že cash flow ostáva silný a firma si zachováva schopnosť financovať dividendy aj investície, napriek tlaku na ziskovosť.

3. Segmentový pohľad – kde je problém a kde stabilita

UnitedHealthcare

Najväčší zdroj tlaku na výsledky

Marže výrazne klesli v dôsledku:

nižšieho financovania Medicare

rastúcich medicínskych nákladov

Manažment vedome preceňuje produkty a opúšťa stratové kontrakty

➡️ Krátkodobo negatívne pre rast počtu klientov, dlhodobo pozitívne pre marže.

Optum

Optum Rx: relatívne stabilný, rast objemu a efektivita

Optum Health: najproblematickejšia časť – prebieha reštrukturalizácia, znižovanie komplexnosti a návrat k pôvodnému modelu value-based care

Optum Insight: stabilný, technologický pilier do budúcna

➡️ Optum je v roku 2026 skôr „v režime opráv“, nie expanzie.

4. Regulačný kontext – hlavný spúšťač reakcie trhu

Kľúčovým momentom neboli samotné kvartálne čísla, ale:

návrh takmer nulového rastu platieb Medicare Advantage zo strany regulátora

výrazný rozdiel oproti očakávaniam trhu (4–6 %)

Manažment otvorene uviedol, že:

navrhované sadzby nereflektujú reálne náklady zdravotnej starostlivosti

firma bude pokračovať v dialógu s regulátorom

zároveň sa však pripravuje na konzervatívny scenár

5. Výhľad na rok 2026 (guidance)

Adjusted EPS: > 17,75 USD

Prevádzkový zisk: > 24 mld. USD

Cash flow: > 18 mld. USD

Očakávané zlepšovanie marží, nie návrat na historické maximá

Dôležité je, že firma:

neponúka agresívny rastový príbeh

komunikuje realistický, postupný návrat k stabilite

naznačuje, že rok 2027 má byť bodom obratu

6. Tón a správanie vedenia (kvalitatívne hodnotenie)

Konferenčný hovor pôsobil:

vecne

bez bagatelizovania problémov

bez snahy „predávať optimizmus“

Manažment jasne vyslal signál, že:

„Uprednostňujeme kvalitu ziskov a dlhodobú udržateľnosť pred krátkodobým rastom.“

Z pohľadu profesionálneho investora ide o konzervatívny, disciplinovaný prístup, nie o chaos alebo stratu kontroly nad biznisom.

7. Investorský pohľad – čo si z toho odniesť

Prepad ceny akcie bol reakciou na zmenu očakávaní, nie na existenčný problém firmy

UNH vstúpila do fázy:

nižšieho rastu

vyššej regulačnej neistoty

ale stále silného cash flow a dominantnej pozície

Pri váhe ~1,1 % portfólia ide o:

sledovanú pozíciu, nie o systémové riziko

príbeh trpezlivosti a normalizácie, nie rýchleho obratu

Záver – pohľad na vnútornú hodnotu a aktuálne ocenenie

Pri pohľade na vnútornú hodnotu akcie UnitedHealth Group vychádzame z viacerých nezávislých zdrojov a metodík.

Podľa modelov Bulios aj InvestingPro sa odhadovaná férová (vnútorná) hodnota akcie pohybuje výrazne nad aktuálnou trhovou cenou:

Bulios – férová hodnota: približne 425 USD na akciu

InvestingPro – férová hodnota: približne 450 USD na akciu

V porovnaní s aktuálnou trhovou cenou to implikuje, že akcia je v súčasnosti podhodnotená o desiatky percent, čo odráža najmä:

negatívny regulačný šok v Medicare Advantage,

prudký reset očakávaní trhu,

krátkodobý tlak na marže a rast.

Zároveň je však dôležité zdôrazniť, že ide o modelové odhady založené na predpokladoch (rast, marže, diskontná sadzba) a nie o exaktné čísla. Trh momentálne diskontuje skôr konzervatívny scenár rokov 2026–2027, než dlhodobú normalizáciu ziskovosti.

Z pohľadu portfólia a riadenia rizika preto možno túto situáciu čítať ako:

fundamentálne silnú firmu v dočasne oslabenom sentimentálnom a regulačnom prostredí,

titul, kde je rozdiel medzi cenou a odhadovanou vnútornou hodnotou už zreteľný,

no zároveň stále existujú krátkodobé neistoty, ktoré môžu volatilitu udržať zvýšenú.

V tomto kontexte zvažujem prípadné navýšenie len malej pozície, postupne a disciplinovane, nie ako jednorazový krok, ale ako opatrné budovanie expozície voči firme s dominantným postavením, silným cash flow a jasne komunikovaným plánom stabilizácie marží.