Rok 2025 byl pro Teslu zlomový – ne v tom smyslu, že by přinesl okamžitý návrat k dynamice z let 2021–2022, ale v tom, že firma velmi otevřeně přiznala strukturální proměnu svého byznysu. Výsledky za čtvrté čtvrtletí i celý rok ukazují, že automobilová část prochází obdobím normalizace marží a objemů, zatímco těžiště investičního příběhu se stále výrazněji přesouvá směrem k energetice, autonomii, AI a robotice.

Na úrovni čísel Q4 potvrdil pokračující tlak na ziskovost automotive, slabší meziroční vývoj dodávek i zisku na akcii, ale zároveň také velmi silnou schopnost generovat hotovost, rekordní rozmach energetického segmentu a výrazné posilování technologického „moatu“ v oblasti softwaru, dat a integrace.

Jaké bylo poslední čtvrtletí?

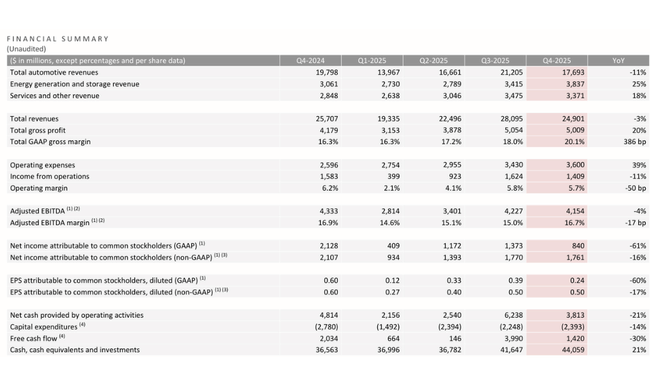

Q4 2025 u Tesly přinesl kombinaci slabších objemů a tržeb, ale zároveň výrazně lepší hrubé marže, což je přesně ten typ kvartálu, který na první pohled vypadá „horší“, ale v detailech ukazuje, že firma umí i v cenově napjatém prostředí zvedat efektivitu. Celkové tržby v Q4 dosáhly 24,9 mld. USD, což je -3 % YoY proti Q4 2024 (25,7 mld. USD) a zároveň -11 % QoQ proti Q3 2025 (28,1 mld. USD). Největší brzdou byl automotive: tržby automotive 17,7 mld. USD, tedy -11 % YoY a -16,6 % QoQ, zatímco sektor Energy naopak pokračoval v růstu a částečně tlumil propad aut – energy generation & storage 3,84 mld. USD, což znamená +25 % YoY a +12,4 % QoQ. Služby a ostatní byly 3,37 mld. USD, tedy +18 % YoY, ale mírně -3 % QoQ, takže tahounem kvartálu se z hlediska růstu tržeb stal prakticky výhradně energy segment.

Na úrovni ziskovosti je nejdůležitější signál v hrubé marži. Celkový hrubý zisk byl 5,01 mld. USD, což je +20 % YoY, ale -0,9 % QoQ. Klíčové je však to, že Tesla dokázala zvýšit GAAP gross margin na 20,1 %, tedy +386 bp YoY (z 16,3 %) a zároveň +210 bp QoQ (z 18,0 %). Jinými slovy: i když prodala méně a utržila méně než v Q3, na jednotkové ekonomice a mixu je vidět zlepšení. Provozní úroveň už ale tak optimistická není, protože růst nákladové báze pokračoval: operating expenses 3,60 mld. USD byly +39 % YoY a +5 % QoQ, což přibrzdilo provozní páku. Výsledkem byl income from operations 1,41 mld. USD, tedy -11 % YoY a -13 % QoQ, zatímco operating margin 5,7 % byl -50 bp YoY a lehce -10 bp QoQ. Na EBITDA úrovni je obraz stabilnější: Adjusted EBITDA 4,15 mld. USD je -4 % YoY a -1,7 % QoQ, ale Adjusted EBITDA margin 16,7 % se drží solidně a je jen -17 bp YoY, přičemž proti Q3 je dokonce +170 bp QoQ.

Cash flow je největší „twist“ kvartálu a zároveň důvod, proč trh často reaguje lépe, než by odpovídalo čistému zisku. Operating cash flow 3,813 mld. USD bylo -21 % YoY a zároveň -39 % QoQ (v Q3 bylo 6,238 mld. USD). Přesto Tesla zůstala FCF pozitivní: free cash flow 1,42 mld. USD je -30 % YoY a výrazně -64 % QoQ (Q3 3,99 mld. USD). Capex byl 2,393 mld. USD, což je -14 % YoY, ale oproti Q3 mírně vyšší (cca +6 % QoQ), takže část FCF oslabení jde jednoduše na vrub slabšího OCF v kvartálu. Zároveň ale platí, že bilance zůstává extrémně silná: cash, cash equivalents & investments 44,1 mld. USD, což je +21 % YoY a i mezikvartálně +5,8 %.

Operativně byl Q4 slabší v autech, ale rekordní v energii. Total deliveries 418 227 znamenaly -16 % YoY a -15,9 % QoQ, zatímco produkce byla 434 358, tedy -5 % YoY a zhruba -2,9 % QoQ. Zásoby se zvýšily: days of supply 15 je +25 % YoY a +50 % QoQ (z 10 v Q3), což naznačuje méně „tight“ rovnováhu mezi produkcí a poptávkou v závěru roku. Proti tomu stojí energie: storage deployed 14,2 GWh bylo +29 % YoY a +13,6 % QoQ, tedy rekordní kvartál i s jasnou akcelerací. A softwarová monetizace pokračuje: Active FSD subscriptions 1,1 mil. je +38 % YoY a +10 % QoQ. Infrastruktura dál roste tempem, které potvrzuje dlouhodobý „moat“: Supercharger stations +17 % YoY a konektory +19 % YoY.

Provozní metriky a škálování ekosystému

Tesla v roce 2025 vyrobila 1,65 milionu vozů (-7 % YoY) a dodala 1,64 milionu vozů (-9 % YoY). Pokles se týkal především ostatních modelů mimo Model 3/Y, kde dodávky klesly o 40 % YoY. Naopak APAC region zaznamenal rekordní dodávky, což potvrzuje geografický posun poptávky.

Energetika zaznamenala rekordní deployment 46,7 GWh (+49 % YoY), pátý rekordní kvartál v řadě na úrovni hrubého zisku a rychle rostoucí síť Virtual Power Plants, která již zahrnuje více než 1 milion instalovaných Powerwall jednotek.

Infrastruktura se dál rozšiřuje – Tesla provozuje 1 553 lokalit, 8 182 Supercharger stanic a téměř 78 tisíc konektorů, což představuje meziroční růst kolem 17–19 %.

Výhled a strategické priority

Tesla jasně deklaruje, že rok 2026 nebude primárně o maximalizaci marží v automotive, ale o budování infrastruktury pro další růstové vlny. Firma plánuje rozjezd šesti nových výrobních linek napříč vozidly, energetikou, bateriemi a robotikou, včetně startu výroby Cybercab a Tesla Semi v první polovině roku 2026.

V oblasti autonomie Tesla pokračuje v rychlé iteraci FSD (Supervised), kde počet aktivních předplatitelů vzrostl na 1,1 milionu (+38 % YoY). Robotaxi služba byla v lednu 2026 spuštěna v Austinu s postupným odstraňováním bezpečnostního dohledu, což je klíčový krok směrem k monetizaci autonomního softwaru. Paralelně firma investuje do vlastního AI stacku – cílem je více než zdvojnásobit trénovací kapacitu AI v Texasu během 1H 2026.

Energetický segment má být jedním z hlavních tahounů růstu. Tesla plánuje zahájení výroby Megapack 3 a Megablock v Houstonu, přičemž poptávka po úložištích zůstává extrémně silná díky růstu spotřeby elektřiny, datových center a AI infrastruktury.

Komentář CEO

Elon Musk ve svém komentáři opět zdůraznil, že krátkodobé finanční výsledky nejsou hlavním měřítkem hodnoty Tesly. Management podle něj cíleně obětuje část automobilových marží ve prospěch dlouhodobého růstu objemů, sběru dat a budování infrastruktury pro autonomní řízení a umělou inteligenci. Musk opakovaně zdůraznil, že klíčovým aktivem Tesly nejsou samotná auta, ale software, data a schopnost škálovat autonomní systém v globálním měřítku.

Zároveň však zazněl realističtější tón než v minulých letech. Vedení firmy připustilo, že prostředí cenové konkurence zůstává náročné a že návrat k historickým úrovním automobilových marží nebude rychlý. Důraz byl kladen na kontrolu nákladů, efektivnější výrobu a postupné zvyšování podílu příjmů z oblastí s vyšší přidanou hodnotou, zejména z Full Self-Driving, energetických řešení a budoucích AI aplikací.

Dlouhodobé výsledky

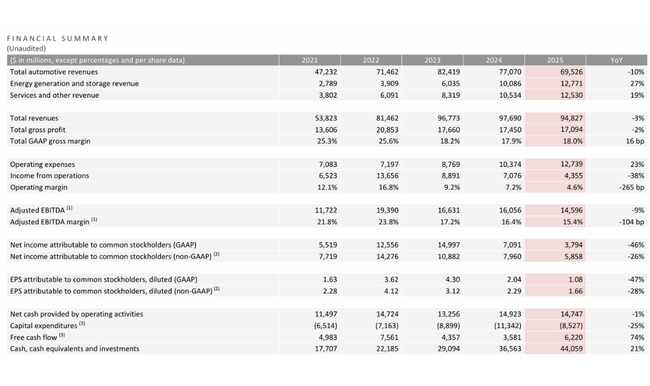

Dlouhodobý vývoj výsledků Tesly $TSLA ukazuje velmi ostrý kontrast mezi lepší fází let 2021–2022 a výrazně náročnějším obdobím posledních dvou let, kdy se firma musela vyrovnat s normalizací poptávky, cenovou válkou v elektromobilech a prudkým nárůstem nákladové báze. Zatímco v roce 2021 Tesla utržila 53,8 mld. USD a v roce 2022 už 81,5 mld. USD, tedy meziroční růst přes 50 %, tempo se postupně vyčerpalo. Rok 2023 ještě přinesl solidní růst tržeb na 96,8 mld. USD (+18,8 %), ale rok 2024 znamenal praktickou stagnaci – tržby dosáhly 97,7 mld. USD, což odpovídá růstu o necelé 1 %. Tento vývoj jasně ukazuje, že Tesla narazila na limity rychlé objemové expanze a že další růst už nebude automatický, ale bude muset být „vydřený“ buď cenami, nebo novými segmenty.

Ještě výraznější změna je patrná na úrovni marží. Hrubý zisk kulminoval v roce 2022 na 20,9 mld. USD, ale od té doby systematicky klesá – v roce 2023 na 17,7 mld. USD a v roce 2024 na 17,45 mld. USD. Hlavním problémem není jen stagnace tržeb, ale především struktura nákladů. Cost of revenue vzrostly z 40,2 mld. USD v roce 2021 na 60,6 mld. USD v roce 2022 a dál až na 80,2 mld. USD v roce 2024, přičemž tempo růstu nákladů bylo v posledních letech vyšší než tempo růstu tržeb. To je přesný opak provozní páky, která Tesle v minulosti umožnila explozivní růst ziskovosti. Hrubá marže se tak z úrovní nad 25 % v letech 2021–2022 posunula výrazně níž a firma dnes operuje v prostředí mnohem tenčích jednotkových marží.

Na provozní úrovni je zlom ještě čitelnější. Čistý zisk dosáhl v roce 2022 rekordních 13,7 mld. USD, ale v roce 2023 klesl na 8,9 mld. USD a v roce 2024 už jen na 7,1 mld. USD, což znamená propad o více než 48 % proti maximu. Zásadní roli v tom hrají provozní náklady. Operating expenses se mezi lety 2021 a 2024 zvýšily z 7,1 mld. USD na 10,4 mld. USD, tedy o téměř 50 %, přičemž růst pokračoval i v roce 2024 tempem přes 18 %. Tesla tak dnes nese nákladovou strukturu firmy, která stále investuje jako růstový titul, ale generuje tržby spíše ve stylu zralého cyklického byznysu. Tento nesoulad je hlavním vysvětlením, proč provozní marže klesla z 16,8 % v roce 2022 na zhruba 7 % v roce 2024.

Akcionářská struktura

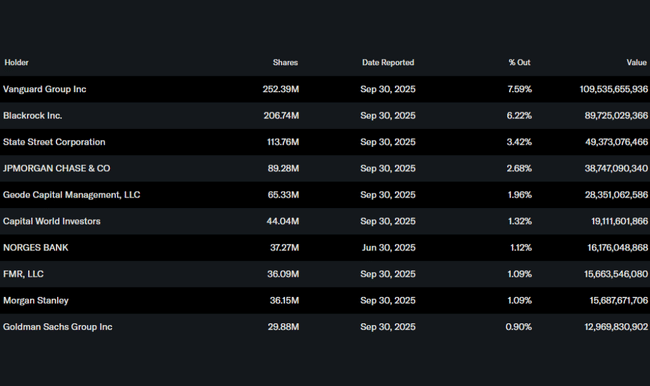

Akcie Tesly jsou silně institucionálně vlastněné. Instituce drží přibližně 50 % akcií, přičemž největšími investory zůstávají Vanguard (7,6 %), BlackRock (6,2 %) a State Street (3,4 %). Insider ownership kolem 12,6 % nadále zajišťuje výraznou provázanost managementu s dlouhodobou výkonností firmy.

Fair Price

Hlavní důvody, proč akcie Tesly po výsledcích roste, i když většina metrik meziročně klesá:

Výrazné zlepšení marží navzdory slabším tržbám - Trh přehlíží pokles tržeb a zisků a soustředí se na to, že Tesla v Q4 dokázala zvýšit celkovou hrubou marži na 20,1 %, tedy o 386 bp meziročně a o více než 200 bp mezikvartálně. To je jasný signál, že cenová válka v automotive nevede k destrukci jednotkové ekonomiky a že firma má prostor ziskovost postupně znovu škálovat.

Rekordní a akcelerující byznys v energetice a softwaru - Energy generation & storage dosáhla rekordních dodávek i tržeb s růstem o 25 % YoY a 12 % QoQ, zatímco počet aktivních FSD předplatitelů vzrostl na 1,1 milionu (+38 % YoY). Právě tyto segmenty mají výrazně vyšší dlouhodobý maržový potenciál než prodej aut a posilují tezi, že Tesla už není čistě automobilka.

Silná bilance a žádné negativní překvapení ve výhledu - Hotovost a investice vzrostly na 44,1 mld. USD (+21 % YoY) a firma zůstává FCF pozitivní i ve slabším kvartálu. Výhled neobsahuje žádný šok v podobě zhoršené likvidity, nutnosti externího financování nebo prudkého nárůstu capexu, což v kombinaci s nízkými očekáváními trhu stačilo k pozitivní reakci akcie.