Výsledky Chevronu za čtvrté čtvrtletí a celý rok 2025 potvrzují, že firma vstoupila do nové fáze svého cyklu. Provozní výkon, objemy produkce a generace hotovosti dosáhly historických maxim, přestože makroekonomické prostředí – zejména nižší ceny ropy – působilo proti ziskovosti. Trh tak sleduje méně absolutní výši zisku a více schopnost Chevronu stabilně generovat cash flow, nahrazovat rezervy a dlouhodobě zvyšovat dividendy.

Klíčovým tématem výsledků je integrace společnosti Hess, rozběh několika velkých projektů napříč portfoliem a výrazné posílení produkce v USA i mezinárodně. Chevron se tak profiluje jako jedna z mála velkých energetických firem, která dokáže růst objemově i kapitálově disciplinovaně zároveň.

Jaké bylo poslední čtvrtletí?

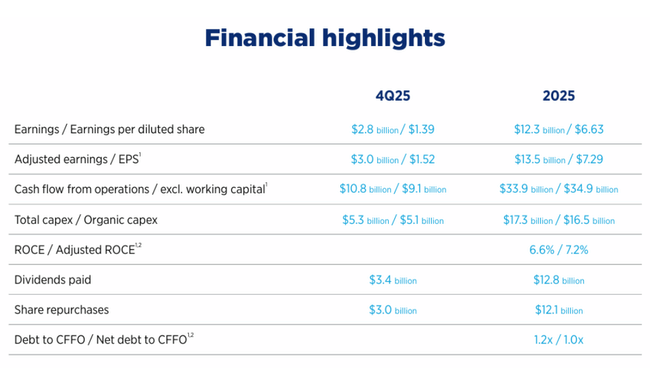

Chevron $CVX vykázal ve čtvrtém čtvrtletí 2025 čistý zisk 2,8 miliardy USD, což odpovídá zisku 1,39 USD na akcii. Očištěný zisk dosáhl 3,0 miliardy USD, respektive 1,52 USD na akcii, a meziročně tak klesl především kvůli nižším realizovaným cenám ropy, negativním měnovým vlivům a jednorázovým nákladům spojeným s penzijním vypořádáním. Provozní čísla však zůstala velmi silná.

Provozní cash flow dosáhlo 10,8 miliardy USD, zatímco upravený volný cash flow činil 4,2 miliardy USD. I při slabších cenách komodit tak Chevron generuje hotovost, která mu umožňuje financovat investice, snižovat zadlužení a vracet kapitál akcionářům. Návratnost kapitálu ROCE se ve čtvrtletí pohybovala na úrovni 5,4 %, což odráží spíše cyklický tlak cen než strukturální problém v efektivitě.

Z hlediska segmentů zůstává klíčovým tahounem upstream. Celková produkce dosáhla 4,0 milionu barelů ropného ekvivalentu denně, meziročně o více než 20 % více, přičemž významnou část růstu přinesla akvizice Hess a projekty v Permské pánvi a Mexickém zálivu. Downstream byl stabilní, s lepšími rafinačními maržemi, které částečně kompenzovaly tlak v upstreamu.

Komentář CEO

Generální ředitel Mike Wirth označil rok 2025 za jeden z nejvýznamnějších v historii společnosti. Zdůraznil, že Chevron dokázal úspěšně integrovat Hess, spustit klíčové projekty a reorganizovat firmu tak, aby byla odolnější vůči cenovým výkyvům komodit. Podle jeho slov vedla kombinace rekordní produkce, strukturálních úspor a disciplíny v kapitálových výdajích k historicky nejvyššímu provoznímu cash flow při srovnatelných cenách ropy.

Výhled

Pro rok 2026 Chevron očekává pokračování vysoké produkce a další růst efektivity. Firma cílí na další snižování strukturálních nákladů, přičemž program úspor má do konce roku 2026 dosáhnout 3–4 miliard USD ročně. Kapitálové výdaje zůstávají pod kontrolou, i když budou zvýšené kvůli investicím do nových projektů a energetické infrastruktury.

Z pohledu akcionářů je klíčové potvrzení dividendové politiky. Chevron zvýšil čtvrtletní dividendu o 4 % na 1,78 USD na akcii a míří k již 39. po sobě jdoucímu roku růstu dividendy. Společnost zároveň pokračuje v rozsáhlých zpětných odkupech akcií, což podporuje dlouhodobý růst zisku na akcii i při kolísajících cenách ropy.

Dlouhodobé výsledky

Pohled na roky 2021–2024 jasně ukazuje cyklickou povahu byznysu Chevronu, ale také jeho schopnost rychle se adaptovat. Tržby firmy kulminovaly v roce 2022 na více než 235 miliardách USD v důsledku extrémně vysokých cen energií, zatímco v letech 2023 a 2024 došlo k normalizaci směrem k úrovni kolem 195 miliard USD. Tento pokles však nebyl doprovázen kolapsem ziskovosti.

Čistý zisk v roce 2024 dosáhl 17,7 miliardy USD, což představuje pokles oproti rekordnímu roku 2022, ale stále výrazně nad dlouhodobým průměrem před energetickou krizí. EPS se v roce 2024 pohyboval kolem 9,7 USD, což ukazuje, že i při nižších cenách ropy zůstává Chevron vysoce ziskovou firmou. Důležitým faktorem je také klesající počet akcií díky buybackům, který dlouhodobě podporuje EPS.

Z provozního hlediska Chevron výrazně zlepšil náhradu rezerv. V roce 2025 dosáhl poměru náhrady rezerv 158 %, což znamená, že firma dokáže nejen těžit, ale i úspěšně obnovovat své zásoby, a to zejména díky akvizici Hess a novým objevům v Permské pánvi, Guyaně a Austrálii. EBITDA se dlouhodobě drží na velmi vysokých úrovních, i když je citlivá na cenový cyklus.

Novinky

Rok 2025 byl pro Chevron mimořádně bohatý na strategické milníky. Firma dokončila akvizici Hess a dosáhla plánovaných synergií ve výši jedné miliardy USD. V Kazachstánu byl spuštěn projekt Future Growth Project, zatímco v Mexickém zálivu dosáhlo několik hlubokomořských polí první produkce. Významný průlom nastal také v Guyaně, kde Chevron zahájil produkci na poli Yellowtail a schválil další investice.

Vedle tradiční energetiky Chevron vstoupil do amerického lithného sektoru, investuje do obnovitelných paliv a oznámil projekty na podporu energetických potřeb datových center v USA. Tyto kroky ukazují snahu diverzifikovat budoucí zdroje cash flow bez opuštění jádra ropného a plynového byznysu.

Akcionářská struktura

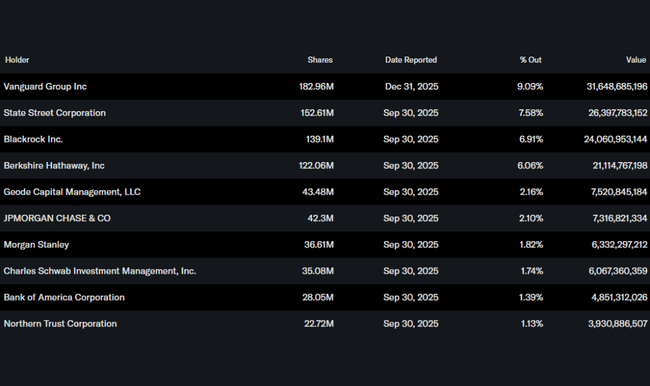

Chevron má velmi stabilní institucionální základnu. Přibližně 68 % akcií drží instituce, přičemž mezi největší akcionáře patří Vanguard, State Street, BlackRock a Berkshire Hathaway. Přítomnost Berkshire Hathaway dlouhodobě posiluje vnímání Chevronu jako kvalitního dividendového titulu s disciplinovaným řízením kapitálu.

Očekávání analytiků

Analytici vnímají Chevron jako jednu z nejkvalitnějších „large-cap“ energetických firem. Krátkodobě upozorňují na citlivost zisku na ceny ropy, dlouhodobě však oceňují kombinaci silné bilance, rekordní produkce, vysoké náhrady rezerv a konzistentního růstu dividendy. Investiční teze tak stojí méně na spekulaci o ceně ropy a více na stabilní schopnosti generovat hotovost napříč cyklem.