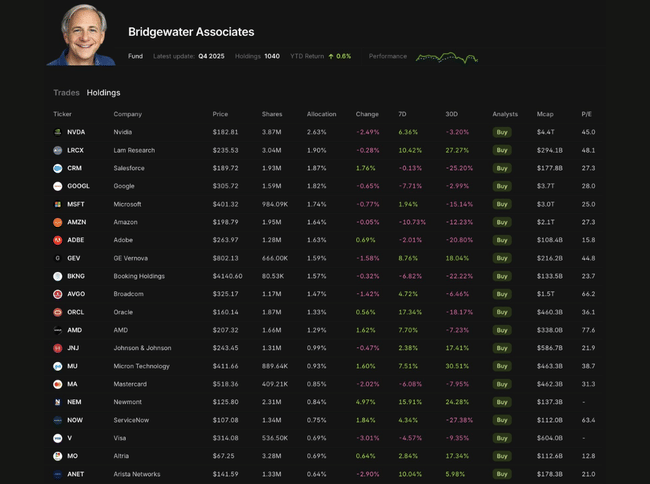

Když největší makro hedge fond na světě výrazně přikoupí jednu z nejdůležitějších akcií současného technologického cyklu, není to jen rutinní úprava portfolia. Investiční kolos Bridgewater Associates v posledním 13F reportu navýšili svou pozici v Nvidia o přibližně 1,35 milionu akcií. Hodnota této nové investice dosáhla zhruba 253 milionů dolarů a celková pozice ke konci roku činila přibližně 721 milionů dolarů.

To znamená, že Nvidia nyní představuje zhruba 2,63 % amerického akciového portfolia Bridgewater, jehož hodnota dosahuje asi 27,4 miliardy dolarů. V absolutním vyjádření jde o největší jednotlivou akcii v portfoliu. V kontextu fondu, který je známý širokou diverzifikací a makro orientací, je taková koncentrace silným signálem přesvědčení.

Nvidia jako páteř AI kapitálového cyklu

Načasování nákupu je zajímavé. Akcie Nvidie $NVDA za posledních šest měsíců prakticky stagnovaly a mezi investory se začaly objevovat pochybnosti. Růst výnosů byl stále silný, ale tempo už není tak explozivní jako v prvních vlnách AI boomu. Zároveň se objevily otázky kolem:

udržitelnosti marží

rostoucí konkurence (AMD, vlastní čipy hyperscalerů)

extrémní závislosti na investicích několika velkých hráčů

Bridgewater však pravděpodobně nevnímá Nvidii jako krátkodobou růstovou story, ale jako klíčový infrastrukturní prvek nového technologického cyklu. Nvidia není jen výrobce čipů – je to de facto „výběrčí mýta“ na dálnici AI infrastruktury. Dokud budou firmy jako Microsoft $MSFT , Amazon $AMZN a Alphabet $GOOG investovat desítky miliard dolarů ročně do datacenter a výpočetního výkonu, Nvidia zůstává centrálním dodavatelem.

Z makro pohledu může fond vnímat AI jako víceletý kapitálový cyklus srovnatelný s nástupem internetu nebo cloud computingu. V takovém scénáři není klíčové, zda je kvartální růst 35 % nebo 45 %, ale zda bude infrastruktura potřeba i za pět let.

Bridgewater Associates

Bridgewater Associates patří mezi největší správce kapitálu na světě. Své strategie staví na tom, jak se vyvíjí růst, inflace, úrokové sazby, měny a ceny surovin. Proto obvykle nepracuje tak, že by sázel jen na úspěch jednotlivých firem, ale skládá portfolio tak, aby dávalo smysl v různých ekonomických podmínkách. Typicky obsluhuje hlavně velké institucionální klienty, jako jsou penzijní fondy nebo nadace, a často kombinuje více trhů najednou.

Pokud jde o velikost, podle Reuters Bridgewater spravoval zhruba 92 miliard dolarů k 30. září 2025. Zároveň je dobré vědět, že část informací, které lidé vidí v přehledech akciových pozic, ukazuje jen výsek reality: takové přehledy zachycují hlavně americké akcie, ale významná část celkového portfolia může být postavená na dluhopisech, měnách a komoditách a tyto pozice se do podobných seznamů často vůbec nepromítnou.

Struktura portfolia: širší sázka na AI ekosystém

Nvidia není jediným technologickým pilířem v portfoliu. Podle dostupných dat patří mezi největší pozice také:

Lam Research $LRCX – cca 1,90 % portfolia

Salesforce $CRM – cca 1,87 %

Alphabet $GOOG – cca 1,82 %

Microsoft $MSFT – cca 1,74 %

Amazon $AMZN – cca 1,64 %

Broadcom $AVGO – cca 1,47 %

Oracle $ORCL – cca 1,33 %

AMD $AMD – cca 1,29 %

Top 10 pozic tvoří přibližně 36 % celého amerického portfolia, což značí relativně koncentrovanou strukturu, ale zároveň ne extrémní závislost na jednom jménu.

Z toho lze vyčíst, že Bridgewater nevsází jen na jednoho vítěze, ale na celý hodnotový řetězec:

návrh a výroba čipů (Nvidia, AMD, Broadcom)

výrobní zařízení (Lam Research)

cloud a aplikační vrstva (Microsoft, Amazon, Alphabet)

podnikový software a monetizace AI (Salesforce, Oracle)

Jde tedy o komplexní tematickou expozici, nikoli o jednostrannou spekulaci.

Aktivní rebalancování: co může fond sledovat?

Poslední 13F report ukazuje:

191 nových nákupů

navýšení ve 450 pozicích

úplný výstup ze 165 titulů

redukci ve 395 pozicích

obrat portfolia kolem 29,5 % (Obrat portfolia vyjadřuje, jak velkou část portfolia fond během určitého období - obvykle roku - vyměnil – tedy nakoupil a prodal.)

To naznačuje vysokou aktivitu a přizpůsobování portfolia měnícím se makro podmínkám. Bridgewater může reagovat zejména na:

Očekávání vývoje úrokových sazeb a inflace

Fázi hospodářského cyklu

Kapitálové toky mezi sektory

Valuační extrémy

Navýšení Nvidie může být kombinací strukturální víry v AI a taktického využití období relativní cenové stagnace. Pokud fond věří, že další vlna monetizace AI (například enterprise aplikace, autonomní systémy, robotika) je teprve před námi, současné ocenění může vnímat jako atraktivní vstupní bod.

Rizika, která nelze ignorovat

Navzdory silnému příběhu existují i zřejmá rizika:

Hyperscaleři mohou omezit capex, pokud se ekonomika zpomalí.

Konkurenční řešení (vlastní čipy Google, Amazonu či Microsoftu) mohou postupně snižovat závislost na Nvidii.

Geopolitická omezení (například exportní restrikce vůči Číně) mohou zasáhnout růst.

Makro fond jako Bridgewater si těchto rizik je vědom. Proto je Nvidia jen 2,63 % portfolia, nikoli dominantní dvouciferná alokace.

Co si z toho může vzít investor

Krok Bridgewater není spekulativní výstřel, ale strategická alokace do jádra AI infrastruktury. V kombinaci s expozicí na Microsoft, Amazon a Alphabet jde o promyšlenou sázku na pokračující digitalizaci a automatizaci ekonomiky.

Pro individuálního investora je klíčová otázka časového horizontu. Pokud někdo očekává rychlé zisky během několika měsíců, Nvidia může působit draze a citlivě na sentiment. Pokud ale někdo věří, že výpočetní náročnost ekonomiky poroste i za pět let, pak dává smysl sledovat, proč největší makro fond světa právě tuto pozici posiluje.

Bridgewater tímto krokem jasně ukazuje, že AI příběh podle něj neskončil. Spíše vstupuje do další fáze – méně euforické, ale strukturálně hlubší.