Rob Arnott, zakladatel investiční firmy Research Affiliates spravující strategie pro fondy za téměř 200 miliard dolarů, přišel s predikcí, která jde přímo proti konsenzu Wall Street. Podle jeho modelu bude S&P 500 v příštích deseti letech generovat průměrný roční výnos pouhá 3,1 %, tedy pětinu toho, co index generoval od roku 2016. Pro investory, kteří mají portfolio koncentrované do amerických velkých firem, je to varování, které stojí za pozornost, zvláště v době, kdy trhy čelí tlaku v podobě geopolitické eskalace na Blízkém východě a valuacím blížícím se historickým maximům.

Rob Arnott a jeho model budoucích výnosů

Arnott je v investičním světě respektovanou osobou. Je spoluspávcem fondů PIMCO All Asset a průkopníkem tzv. fundamentálního indexování, tedy přístupu, který váží akcie podle jejich ekonomického rozměru (tržby, cash flow, dividendy) místo tržní kapitalizace. Jeho firma Research Affiliates dodává strategie pro ETF a indexové fondy provozované společnostmi jako Charles Schwab nebo Invesco.

Tři zdroje výnosů a proč se mění

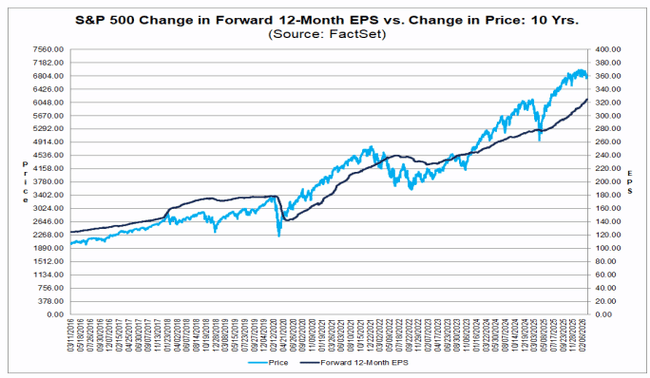

Arnottův model je postavený na jednoduché, ale robustní logice. Celkový výnos akciového indexu se skládá ze tří složek: dividendového výnosu, růstu zisků a změny valuačních násobků (P/E). V uplynulé dekádě všechny tři složky hrály ve prospěch investorů. Index S&P 500 generoval průměrný roční výnos kolem 15,5 %, přičemž zisky na akcii rostly tempem přes 11 % ročně, tedy téměř dvakrát rychleji než historický průměr. K tomu se přidal růst P/E násobku na přibližně 27,5 podle analýzy FactSet.

Problém je v tom, že tyto mimořádně silné výsledky podle Arnotta efektivně vyčerpaly potenciál pro budoucí výnosy. Vysoká startovací hodnota snižuje prostor pro další růst násobků a zisky firem nemohou konečna růst rychleji než ekonomika jako celek.

Konkrétní čísla predikce

Arnottův výhled pro příštích deset let vypadá následovně:

Dividendový výnos je aktuálně pouhých 1,2 %, což je výrazně pod historickým průměrem. Růst zisků by měl zpomalit na přibližně 5,3 % ročně, což odpovídá dlouhodobému trendu. Dohromady to dává kladnou složku kolem 6,4 % ročně.

Jenže hlavní ránu výnosům zasadí očekávaný pokles valuací: Arnott předpokládá, že P/E se bude snižovat tempem 3,4procentního bodu ročně a do roku 2036 klesne z dnešních 27,5 na přibližně 17. I když to zní extrémně, jde o úroveň blízkou 120letému průměru.

Zdroj: FactSet

Celkový výsledek? Průměrný roční výnos S&P 500 kolem 3,1 %, tedy jen procento nad očekávanou inflací 2,4 %. Do roku 2036 by index mohl stát na zhruba 8 073 bodech, tedy pouhých 21 % nad aktuální úrovní. Pro srovnání: konsenzus Wall Street očekává, že S&P 500 dosáhne přibližně 7 600 bodů už na konci letošního roku.

Mag 7 a AI: přetažení slávy?

Arnott je obzvláště skeptický k vyhlídkám růstových akcií a zejména tzv. Magnificent 7 (Apple $AAPL, Microsoft $MSFT, Nvidia $NVDA, Alphabet $GOOG, Amazon $AMZN, Meta $META, Tesla $TSLA). Jeho model předpovídá růstovým akciím pouhých 1,4 % ročně, tedy reálný výnos pod inflací. Pro hodnotové akcie je výhled o něco lepší: přibližně 4 % ročně.

Hlavním důvodem je kombinace extrémně vysokých valuací a zisků, které jsou tak velké, že je obtížné je dále výrazně navyšovat. Trh podle Arnotta oceňuje jako hotovou věc, že tyto společnosti budou dál masivně zvyšovat zisky. Aby ale investoři na jejich akciích vydělali nadprůměrně, musely by tyto firmy překonávat i ta vysoká očekávání.

Skepse kolem monetizace AI

Arnott zpochybňuje i tempo, jakým se investice do umělé inteligence promítnou do zisků koncových firem. Podle něj vydělávají především dodavatelé nástrojů (jako Nvidia), zatímco jejich zákazníci mají stále problém generovat z AI výpočetní infrastruktury měřitelné tržby. Arnott zmínil, že sám využívá AI služby zcela zdarma, což ilustruje problém s monetizací na straně poskytovatelů. Závěr je podle něj jednoznačný: AI bude generovat zisky, ale pomaleji, než trh aktuálně oceňuje.

Geopolitický kontext: válka v Íránu a ropa

Arnottova predikce přichází v období, kdy trhy čelí dalšímu zdroji nejistoty. Americké a izraelské útoky na Írán, které začaly na konci února 2026, vyvolaly uzavření Hormuzského průlivu a prudký nárůst cen ropy. Ropa WTI se pohybuje kolem 97 dolarů za barel, tedy o více než 40 % výše oproti úrovním před konfliktem. Index S&P 500 klesl z lednového maxima přibližně o 5 % a zaznamenal tři po sobě jdoucí týdny ztrát.

Pro Arnottův model je energetický šok dalším argumentem pro opatrnost. Vysoké ceny ropy působí jako daň na spotřebitele i firmy, zvyšují inflaci a komplikují pozici Fedu, který nemá dobrý nástroj na řešení kombinace slabého růstu a rostoucích cen současně. Ekonomický růst USA navíc ve čtvrtém čtvrtletí 2025 zpomalil na pouhých 0,7 % na roční bázi, výrazně pod očekáváním trhu.

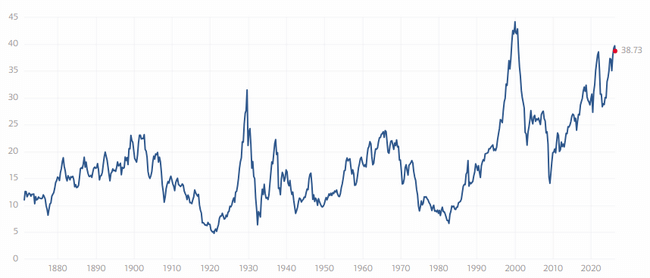

Valuace: CAPE ratio blízko historických maxim

Nezávisle na Arnottově modelu signalizují riziko i další valuační metriky. Shillerovo CAPE ratio (cyklicky adjustovaný poměr ceny a zisků) se v březnu 2026 pohybuje kolem 38 až 39, tedy na druhé nejvyšší úrovni v historii po vrcholu dotcom bubliny v roce 2000, kdy dosáhlo 44,2. Dlouhodobý medián CAPE je přitom přibližně 16. Historicky platí, že vyšší CAPE předznamenává nižší výnosy v následující dekádě.

Přibližně třetina přírůstku amerického HDP je nyní přímo svázána s investicemi do AI infrastruktury. Pokud se tempo těchto investic zpomalení nebo se ukáže, že návratnost nepřichází dostatečně rychle, může to vytvořit tlak na celý trh, nejen na technologický sektor.

Zdroj: Multpl

Strategie

Arnottovo doporučení je radikální, ale konzistentní s jeho kvantitativním přístupem: omezit expozici na americké akcie, zbavit se růstových titulů a přesunout se do hodnotových akcií mimo USA. Podle modelu Research Affiliates mají hodnotové akcie vyspělých trhů mimo USA přinést kolem 7,4 % ročně a hodnotové akcie rozvíjejících se trhů dokonce 7,6 %. To je více než dvojnásobek očekávaného výnosu S&P 500.

Pro investory, kteří nechtějí takto razantně přeskládávat portfolio, je klíčové poselství jiné: nečekejte od S&P 500 opakování posledních deseti let. Období výjimečných výnosů bylo poháněno mimořádným růstem zisků a expanzí valuací, přičemž obojí se nachází na úrovních, odkud je statisticky pravděpodobný návrat k průměru.

Protiargument ze strany býků je legitimní: pokud AI skutečně přinese produktivní revoluci srovnatelnou s internetem, mohou být zisky firem vyšší, než předpovídají historické modely. Goldman Sachs $GS například očekává pro rok 2026 celkový výnos S&P 500 kolem 12 % s cílem indexu na 7 600 bodech, podporovaný růstem zisků o 12 %. Konsenzus analytiků se pohybuje mezi 7 100 a 8 100 body na konci roku.

Co sledovat dál

vývoj konfliktu na Blízkém východě a jeho dopad na ceny ropy, který přímo ovlivňuje inflační očekávání a rozhodování Fedu.

výsledkovou sezónu za první čtvrtletí 2026, kde bude klíčové, zda velké technologické firmy dokáží prokázat měřitelnou návratnost AI investic.

tempo změny vedení Fedu po konci mandátu Jeromea Powella v květnu, protože historicky trh v prvních měsících pod novým šéfem centrální banky prochází korekcí kolem 15 %.

vývoj CAPE ratio, které se při pokračujícím růstu blíží k historickému maximu z roku 2000.

Shrnutí

Arnottova predikce je kontroverzní, ale matematicky konzistentní. Vysoké valuace, rekordní podíl zisků na HDP a historicky nízké dividendové výnosy vytvářejí startovací podmínky, ze kterých je opakování výnosů posledních deseti let statisticky vysoce nepravděpodobné. To neznamená, že trh musí nutně klesnout, ale prostor pro růst je výrazně užší, než na jaký si investoři zvykli. V kombinaci s geopolitickou nejistotou a valuacemi blížícími se historickým extrémům jde o moment, kdy má smysl přehodnotit geografickou a sektorovou alokaci portfolia a nečekat, že samotný index S&P 500 zajistí nadprůměrné výnosy i v příští dekádě.

Jak říká známé rčení na Wall Street: „Historická výkonnost nezaručuje budoucí zisky.“