Proč firmy nahradily spotřebitele jako motor růstu USA?

Celé desetiletí platilo jedno pravidlo americké ekonomiky - spotřebitel táhne vlak. Dvě třetiny HDP tvořil čistě spotřebitel s kreditní kartou, hypotékou a chutí nakupovat. Ekonomové to brali jako přírodní zákon. A pak přišel první kvartál roku 2026 a toto přesvědčení tiše pohřbil.

Poprvé za moderní éru, firemní investice, zejména do umělé inteligence, přispěly k růstu HDP více než výdaje domácností. Není to náhoda, ale posun, který přepisuje pravidla americké ekonomiky.

Doba, kdy železnice pohltily 19. století

Aby bylo jasné, proč je tento moment tak zásadní, musíme se vrátit o 130 let zpátky.

V 90. letech 19. století se Amerika nacházela uprostřed železniční horečky. Soukromý kapitál se valil do stavby tratí, telegrafních linek a průmyslové infrastruktury tempem, které nemělo obdoby. Spotřebitelé tehdy nebyli motorem růstu, byl jím průmyslové kapitálové investice. Firmy stavěly, investovaly a co nejvíce expandovaly. A výsledkem bylo, že USA předstihly Británii jako největší světová ekonomika.

Pak přišla elektrická revoluce ve 20. a 30. letech, a stejný příběh se opakoval. $GE, $T masivně investovali do infrastruktury, které zpočátku trh nechápal a považoval za hazard. Zpětně se ukázalo, že šlo o základ prosperity pro příští dekády.

Dnes jsme svědky třetí takové vlny. Jen místo kolejí se klade datová infrastruktura.

Co se vlastně stalo v Q1 2026

Americký HDP vzrostl v prvním čtvrtletí o 2 %. Na první pohled solidní číslo. Ale je potřeba se podívat pod pokličku.

Firemní investice přispěly k růstu 1,48 procentního bodu. Spotřebitelské výdaje jen 1,08 bodu. Toto je historický obrat. Spotřebitel, který tvoří 68 % celé americké ekonomiky, přišel o roli hybatele růstu.

Spotřebitelé zpomalili kvůli geopolitickému strachu. Válka v Íránu vytvořila energetický šok, ceny ropy skokově vzrostly, domácnosti začaly šetřit a výdaje na zboží klesly o 0,03 procentního bodu. Analytici Moody's to popsali přesně: výdaje domácností jsou "více vystaveny riziku z cenových tlaků na energie kvůli konfliktu na středním východě."

Toto je přesně ten typ geopolitického rizika, o kterém mluvím opakovaně. Konflikt v Íránu je přímý úder do peněženky amerického spotřebitele. A pokud válka eskaluje nebo se protáhne, může se oněch 1,08 procentního bodu ze spotřeby dále smrskávat.

Ale zpátky k té dobré zprávě.

Firemní strana drží a to výrazně. $META, $MSFT, $GOOG a $AMZN v rámci výsledků za Q1 společně oznámily, že jejich plánované výdaje na AI infrastrukturu pro rok 2026 přesahují 725 miliard dolarů. Číslo, které ještě před čtvrt rokem analytici odhadovali na zhruba 670 miliard.

Nárůst o 55 miliard dolarů jen za pár měsíců.

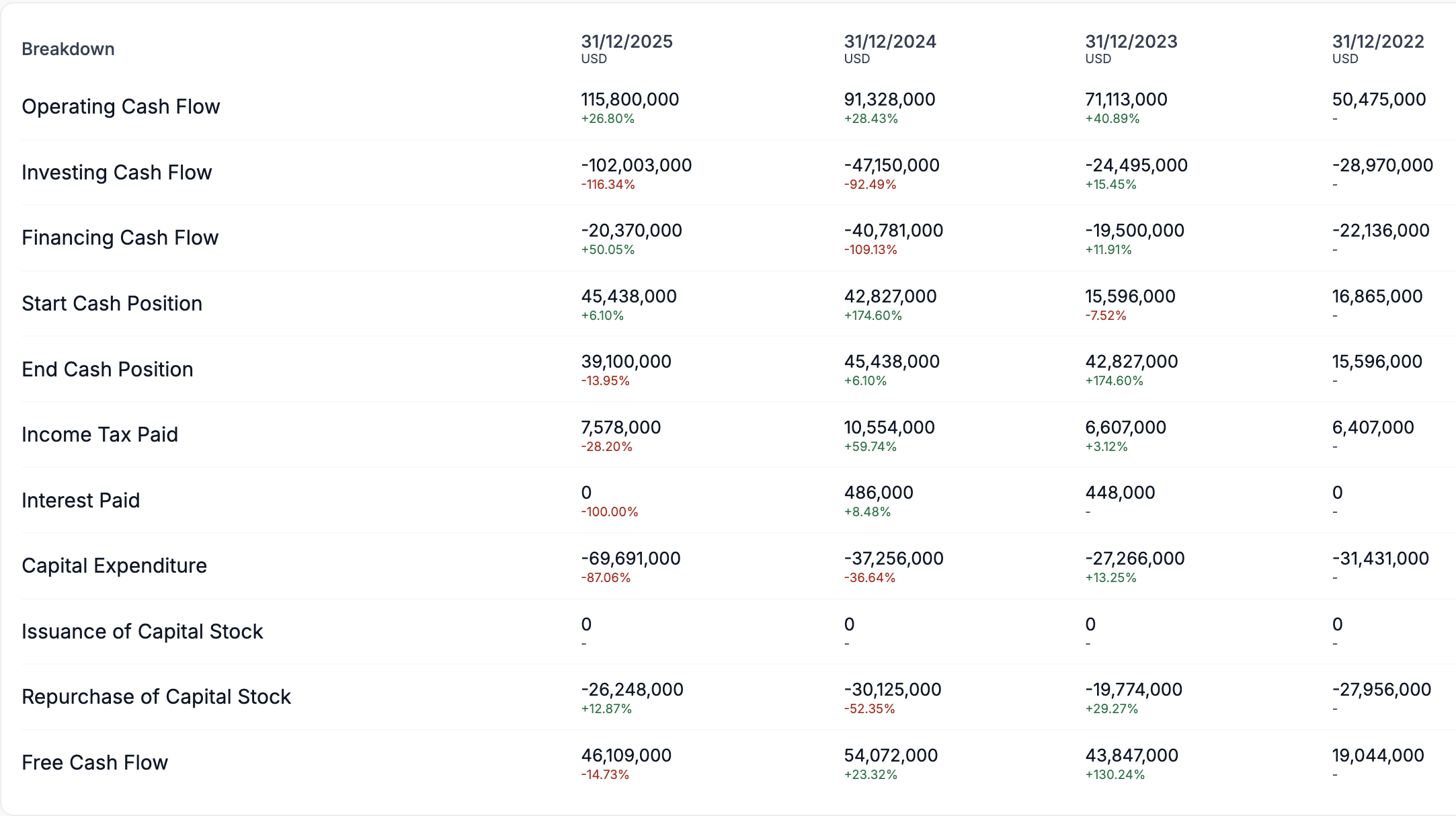

Kapitálové výdaje společnosti $META.

Abychom si to zasadili do perspektivy - 725 miliard dolarů je více než HDP Nizozemska nebo Saudské Arábie. Jde o jednu z největších vln soukromých investic do infrastruktury v lidské historii, která se odehrává v reálném čase.

A ekonomové si toho všímají. Jeffrey Roach, hlavní ekonom LPL Financial, poukázal na paralelu s koncem 90. let. Jeho slova: ekonomika má "more to go here if the late 90s is any guide."

Co to znamená pro FED a inflaci?

Tady přichází komplikace, kterou musím pojmenovat narovinu.

PCE index - to je ukazatel inflace, který FED sleduje nejpečlivěji - v březnu vzrostl o 3,5 % meziročně. Jádro inflace bez potravin a energií se drží na 3,2 %. Obě čísla jsou v souladu s očekáváními, takže trhy nereagovaly panikou. Ale jsou to stále čísla výrazně nad cílem FEDu, který stojí na 2 %.

Co to znamená? FED nebude spěchat se snižováním sazeb. Geopolitický šok z Íránu tlačí ceny energií nahoru, spotřebitelská inflace zůstává lepkavá. A paradoxně, masivní AI capex boom může v krátkodobém horizontu inflaci přidat, protože zahřívá trh práce v určitých segmentech.

Vojtovy myšlenky

Přiznám se, že mě tenhle datový bod nepřekvapil, ale přesto mě potěšil, protože konečně přichází potvrzení něčeho, co sleduji mnohem déle.

Trh byl dlouho rozpolcený. Jedna část říkala: "AI je jen hype, podobný dot-com bublině." Druhá říkala: "Tohle je transformační technologie, která změní produktivitu celé ekonomiky." A já jsem byl a jsem v druhém táboře. Ne proto, že bych byl naivní optimista, ale protože jsem viděl, kolik peněz fyzicky teče do datových center, do infrastruktury nebo do čipů.

A teď to vidíme i v makro datech. Firemní investice táhnou HDP více než spotřebitel.

Co mě ale skutečně drží pozorného je íránská válka. Energetický šok je reálný a spotřebitel ho ucítí. Pokud se konflikt rozšíří nebo ropa zůstane drahá, dostaneme scénář, kde AI infrastruktura roste, ale spotřebitel se stahuje. Což značí lehce stagflační podtext - moment, kdy je HDP "falešně" nafukované investicemi společností, zatímco roste infalce a spotřebitelé nakupují dražší výrobky.

Proto vsázím na diversifikaci. $AMZN je klíčová pozice v mém portfoliu. Je to přesně ten typ firmy, která sedí na obou stranách tohoto příběhu. AWS pohání AI infrastrukturu. Retail a spotřebitelský segment závisí na zdravém spotřebiteli.

Zatím vítězí AI capex. A to mi stačí k tomu, abych zůstal v pozici.

Americká ekonomika prochází tichým přerodem. Spotřebitel předává štafetu firemním investicím do AI infrastruktury. Historické paralely s průmyslovou revolucí hovoří jasně: tyto strukturální přerody bývají zdlouhavé, klikaté a plné krátkodobé bolesti. Ale na konci přepisují pravidla celé ekonomiky.

Ale zajímá mě, na které straně tábora jste vy? Věříte na AI Boom nebo jste skeptičtí a AI je pouze hype?