Paměťový supercyklus je tady.

Vera Rubin $NVDA spolyká 60 % světové HBM kapacity a ceny letí do nebes.

AI revoluce nesedí na GPU samotných — sedí na pamětech. A těch je dramaticky málo. Goldman Sachs mluví o nejhorším deficitu DRAM za 15 let, Micron $MU má 2026 vyprodaný, a SK Hynix $HY9H.F s Samsungem $SSNLF hrají o desítky procent tržního podílu. Kdo z toho vytěží nejvíc a kde číhá past?

Vždycky jsem říkal, že nejlepší příležitosti v tech sektoru nejsou tam, kde svítí největší reflektory. Nvidia ovládá titulky, ale pravý lakmusový papírek AI éry leží o patro níž — v paměťových čipech. A právě teď se v tom segmentu odehrává jeden z největších cyklů za posledních 15 let.

Pojďme se podívat, co se reálně děje, kdo má převahu a kde je ten pravý spot pro investora, který myslí dál než na příští kvartál.

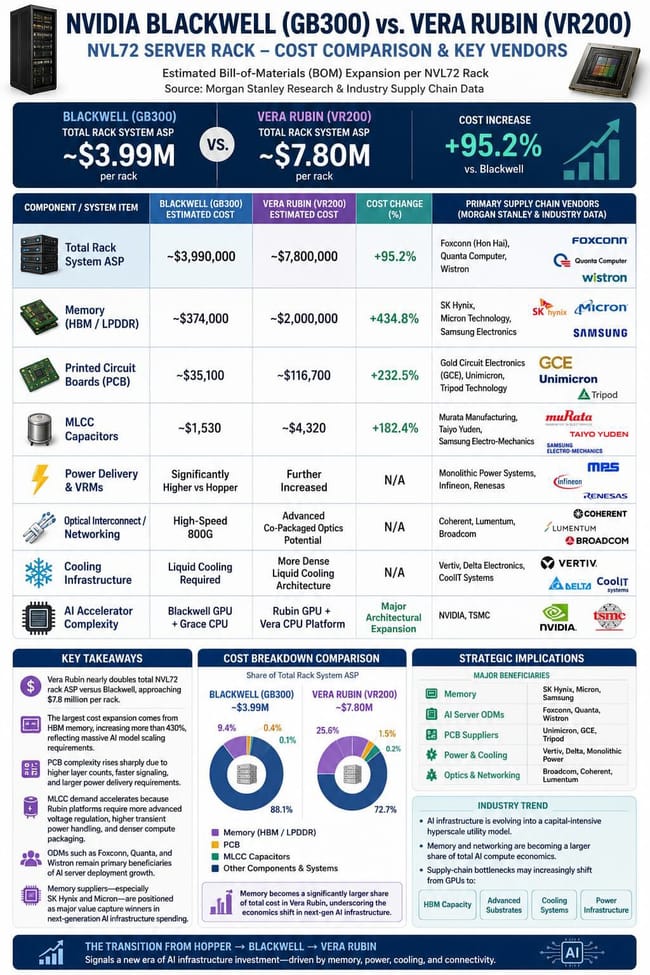

Vera Rubin: monstrum, které mění pravidla hry

Nvidia v březnu 2026 na GTC potvrdila, že její nová platforma Vera Rubin (R200) nese 288 GB HBM4 paměti na jednom GPU — to je stejně jako Blackwell B300, ale s 62,5 % vyšší šířkou pásma (13 TB/s místo 8 TB/s).

To by samo o sobě nebylo tak dramatické. Šok přichází s Rubin Ultra (R300) v druhé polovině roku 2027:

| Parametr | Blackwell B300 | Rubin R200 (H2 2026) | Rubin Ultra (H2 2027) |

|---|---|---|---|

| HBM kapacita / GPU | 288 GB HBM3e | 288 GB HBM4 | 1 024 GB HBM4e |

| HBM stacků | 8 (12-Hi) | 8 (12-Hi) | 16 (16-Hi) |

| Šířka pásma | 8 TB/s | 13 TB/s | ~32 TB/s |

| FP4 výkon | – | 50 PFLOPS | 100 PFLOPS |

3,5× více paměti na GPU během 12 měsíců. To je v polovodičovém průmyslu krok, který nemá obdoby.

A teď ta otázka, kterou si máloky položí: odkud se ta paměť vezme?

Spočítáme si to. A vyjde nám problém

Globální HBM bit poptávka roste podle UBS a Tech Investments takhle:

- 2025: ~12,6 mld. Gb

- **2026:** 19,0 mld. Gb (+51 % YoY)

- **2027:** 26,3 mld. Gb (+38 % YoY)

Když si vezmu konzervativní odhad 5 milionů jednotek Rubin R200 v roce 2026 (NVIDIA cílí 20 mil. GPU Blackwell+Rubin do EOY 2026, z toho Rubin cca 22–29 %), tak samotný Rubin spotřebuje 11,5 mld. Gb HBM — tedy přibližně 60 % globální HBM kapacity.

Ano, čteš správně. Jedna jediná produktová řada od jednoho výrobce GPU spolyká více než polovinu světové výroby HBM.

A když do roku 2027 přidáme Rubin Ultra s 1 TB paměti, dostaneme se k číslům, kde by Rubin family v teoretickém pesimistickém scénáři překročil 100 % dnešní kapacity. Proto vidíme tahanice o 5leté smlouvy, OpenAI vyjednává 900 000 wafer/měsíc commitmenty pro Stargate (40 % světové DRAM produkce!) a hyperscalers stojí frontu u SK Hynixu.

Tři hráči, kteří to musejí zvládnout — a každý má jiný příběh

SK Hynix: král, který trochu chybuje

V Q1 2025 SK Hynix poprvé v historii přeskočil Samsung v celkovém DRAM trhu — 36 % vs 34 %. Důvod? Dominance v HBM, kde drží 59 % bit share v roce 2025.

Ale tady je problém pro SK Hynix akcie: Samsung konečně dohnal vývoj. Bloomberg v lednu 2026 potvrdil, že Samsung prošel Nvidia qualifikací pro HBM4, a v únoru spustil mass production. Důsledek:

- 2026: SK Hynix klesne na 50–53 % bit share

- 2027: dál na 49 %

Capex je ovšem fenomenální: 13,3 miliardy USD jen na zařízení v roce 2026. M15X fab v Cheongju se rozjel o 4 měsíce dříve než plán, a do konce roku 2026 bude SK Hynix mít 620 000 wafers/měsíc DRAM kapacity, z čehož 30 % půjde na HBM. V roce 2027 to bude 40 % na HBM — což je obrovský posun.

Megaprojekt Yongin cluster Y1 přijde do produkce až H2 2027 s 150 000 wafers/měsíc kapacity (a celkově dokáže 300k+).

Samsung: comeback s otazníkem

Samsung byl v HBM3e éře out. Yieldy mizerné, qualifikace u Nvidie trvala roky. Ale 12. února 2026 oznámili globálně první commerční mass production HBM4 s 11,7 Gb/s pin speed a 3,3 TB/s bandwidth — překonali JEDEC standard o slušný kus.

Plán je dramatický: zvýšit HBM kapacitu ze 170 000 wafers/měsíc na 250 000 wafers/měsíc do konce 2026 (+47 %). Fab P5 v Pjongtchaku obnovil výstavbu, mass production se očekává v 2027.

Riziko: Yield 1c node pro HBM4 je podle [TweakTown](https://www.tweaktown.com/news/108316/samsung-1c-dram-for-hbm4-yields-rumored-to-hit-around-50-percent-to-battle-sk-hynix-and-micron/index.html) jen kolem 50 %, zatímco SK Hynix už 80 %. Pokud Samsung tuhle propast do H2 2026 nezvládne, je teze pro 2027 ohrožená.

Micron: outsider s nejlepším produktem

Micron v březnu 2026 oznámil high-volume production HBM4 36GB 12-Hi designovaného přímo pro Nvidia Vera Rubin — 2,8 TB/s šířka pásma, o 20 % lepší power efficiency než HBM3e.

Tady je háček: Micron má lepší produkt, ale chybí mu wafer kapacita. Proto dostává od Nvidie pouze Rubin CPX (mid-tier inference accelerator) a ne flagship Vera Rubin. Big leagues si rozdělí Samsung a SK Hynix.

Přesto:

- HBM kapacita 2026 vyprodaná

- 5leté kontrakty do 2027+

- CEO Sanjay Mehrotra: „Můžeme uspokojit jen 50–66 % poptávky našich klíčových zákazníků"

- Capex se zvedá na ~14 mld. USD

- Singapur HBM packaging meaningful až CY 2027, Idaho fab FY 2027

V roce 2026 by Micron měl podle analytiků udělat +100 % revenue growth YoY, a tržní share v HBM drží mezi 19–22 %.

Co se děje s normální DRAM a NAND?

Tohle je část, kterou většina analytiků přehlíží. HBM má vůči DDR5 trade-ratio 3:1 — výroba 1 waferu HBM4 spotřebuje stejnou kapacitu jako 3 wafery DDR5. U budoucí HBM5 (2028+) bude poměr ještě horší.

Důsledek? Konvenční DRAM krvácí:

- Goldman Sachs zvedl predikci nárůstu cen DRAM v 2026 ze 150 % na 250–280 % YoY

- NAND ze 100 % na 200–250 % YoY

- IDC: DRAM supply growth v 2026 jen +16 % YoY (historický průměr 25–30 %)

- DDR4 jde do propadliště — wafer starts u Samsungu a SK Hynixu padnou v H2 2026 na „low single digits"

NAND příběh je podobný:

- Western Digital má HDD kapacitu pro celý 2026 vyprodanou

- Solidigm dodává 122 TB QLC SSD, v 2026 přijdou 245 TB drives

- Phison CEO varuje, že NAND shortage může trvat až 10 let

- Kioxia rozjíždí 332-vrstvé NAND v Kitakami v 2026, capex +41 % na 4,5 mld. USD

Hlavní otázka: poddimenzované, nebo naddimenzované?

Goldman Sachs to říká natvrdo: memory chips podzásobené minimálně do H1 2027, nejhorší DRAM deficit za 15 let (-4,9 % v 2026, -2,5 % v 2027).

SK Group Chairman Chey Tae-won jde dál — wafer shortage potenciálně až do 2030.

Časová osa, jak to dnes vypadá:

```

2025 ████████░░ Tight, ceny rostou

2026 ██████████ DEFICIT — vše vyprodáno, ceny letí

2027 ████████░░ Stále deficit, nové fabs rampují

2028 ██████░░░░ Možná rovnováha — ALE Rubin Ultra utáhne

```

Klíčové riziko: Pokud do roku 2028 naběhnou současně Yongin Y1, Samsung P5 i Micron Idaho/Singapur a zároveň AI capex u hyperscalers zpomalí, můžeme vidět klasický memory cyklus podobný roku 2022–2023, jen z mnohem vyšší báze. Tahle cykličnost je v memory sektoru notorická a investoři by ji neměli ignorovat.

Praktický pohled: co to znamená pro portfolio

Tady už nejde o akademii. Pojďme k tickerům:

SK Hynix (000660.KS) — nejlépe pozicovaný HBM hráč, ale ztrácí share. Dle SK Securities target 3 mil. KRW předpokládá, že Samsung selže. Pokud Samsung uspěje, čeká re-rating dolů.

Micron (MU) — můj favorit pro investory s vyšší tolerancí rizika. Nejlepší produkt na trhu, plně vyprodáno, +100 % revenue growth očekávaný v 2026. Konsensus Wall Street je podle [Investing.com](https://www.investing.com/analysis/micron-analysts-see-more-upside-as-hbm-demand-surges-200673271) stále jen 20 % growth — to je výrazně podhodnocené.

Samsung (005930.KS) — volatility play. Pokud HBM4 ramp v H2 2026 vyjde, čeká nás silný re-rating. Pokud ne, akcie zůstane v boční konsolidaci.

Nvidia (NVDA) — paradoxně memory bottleneck snižuje její near-term GPU shipments (Rubin share v 2026 klesl z očekávaných 29 % na 22 %). Long-term teze ale zůstává.

Kioxia (285A.T) — čerstvé IPO, BiCS9 332-vrstvé NAND je technologicky vpředu. Pro toho, kdo věří NAND šortáži.

Equipment plays — ASML, Applied Materials, Lam Research, ASM International. Memory capex supercyklus = jejich golden era. Méně volatilní expozice než přímo memory.

Solidigm/SK Hynix přes mateřskou — pro NAND/eSSD expozici v AI datacentrech.

Závěr — co si z toho odnést

1. Vera Rubin je strukturální driver HBM supercyklu minimálně do 2027. Žádné „peak AI capex" tady zatím nevidím.

2. Trh je dramaticky poddimenzovaný — všichni tři hlavní výrobci HBM mají 2026 vyprodáno, ceny rostou, supply gap je nejhorší za 15 let.

3. Tržní podíly se přerozdělují — SK Hynix ztrácí ze 59 % na cca 50 %, Samsung se vrací s otazníkem nad yieldem, Micron drží 20 % ale roste fundamentálně nejrychleji.

4. Pozor na 2028 — všichni stavějí naráz. Pokud AI capex zpomalí, klasický memory cyklus uhodí z mnohem vyšší báze. To je nejvážnější riziko pro long pozice s horizontem 3+ let.

5. Equipment hráči jsou možná méně sexy, ale méně volatilní cesta ke stejné tezi.

Pro mě osobně je tohle jeden z nejjasnějších makro setupů v tech sektoru. Otázka není „jestli memory supercykl trvá", ale „jak dlouho a kde je vrchol". A na tu odpověď si počkáme přesně tak dlouho, jak dlouho bude Samsung trápit yield HBM4.

Disclaimer: Tento článek je investiční názor, nikoli investiční doporučení. Před každým rozhodnutím proveďte vlastní analýzu a zvažte své rizikové preference. Autor může mít v některých zmíněných pozicích osobní expozici.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Je to hodně rozjetý. každopádně moc hezky a detailně jsi to vše napsal, za to díky! Kdo to chytil a je zainvestovaný, tak bych taky držel a podle velikosti v portfoliu si maximálně jen něco vybral. Kupovat to ale teď jako novou pozici mi přijde už velké riziko. Přeji jenom z minulosti víme že paměti jsou docela cyklické a sice ano, máme tu jinou situaci, AI a vyprodané zakázky čipů na dlouho, ale i přesto, když vidím ten graf, tak za mě do toho jít teď nově je riziko.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

$MU z toho teď bude těžit asi nejvíce a myslím, že celý sektor bude ještě několik měsíců klidně růst bez korekce, ale taky už jsem opatrný, držím a nic nepřikupuji.

Diky za shrnuti, konecne to snad nebudu muset psat ke kazdemu postu o tom jak jsou pameti v bubline a co nevidet cena spadne na hubu.

Ohledne toho Micronu, nevim jestli jsem to spatne pochopil, ale MU oznamil, ze dodava HBM pro Vera Rubin, ale neupresnil o co se presne jedna (https://investors.micron.com/news-releases/news-release-details/micron-high-volume-production-hbm4-designed-nvidia-vera-rubin ) kazdopadne, kdyz se podivam na specifikaci Vera Rubin CPX tak tam se dle https://nvidianews.nvidia.com/news/nvidia-unveils-rubin-cpx-a-new-class-of-gpu-designed-for-massive-context-inference HBM vubec nepouziva. Misto toho tam je GDDR7 (podrobnosti treba zde https://newsletter.semianalysis.com/p/another-giant-leap-the-rubin-cpx-specialized-accelerator-rack).

Aby to nebylo prilis jednoduche tak CPX je pravdepodobne nahrazeny Groq 3 LPX :)) https://www.tomshardware.com/pc-components/gpus/nvidia-removes-rubin-cpx-accelerators-from-its-roadmap-groq-3-lpus-take-center-stage-as-cpx-is-removed

Moc hezká analýza, díky! Pořád totiž přemýšlím, zda do tohoto už hodně rozjetého vlaku ještě naskočit :).