$MU Micron Technology: Paměti přestaly být komoditou. Co čekat od bilionového nováčka před výsledky 24. června

Akcie Micronu letos vzrostly zhruba o 174 %, firma vstoupila do klubu společností s tržní kapitalizací přes bilion dolarů a jedno její čtvrtletí dnes vydělá víc, než kolik utržila za celé roky své historie. Paměťový supercyklus tažený umělou inteligencí je v plném proudu – a právě proto je na místě ptát se, co všechno je už v ceně.

Když se řekne paměťový byznys, zkušenější investoři si vybaví především brutální cykličnost: roky hojnosti střídané obdobími, kdy DRAM a NAND prodáváte pod výrobními náklady. Přesně proto se Micron historicky obchodoval za jednociferné násobky zisku na vrcholu cyklu. Jenže to, co se odehrává od konce roku 2025, nemá v historii odvětví obdoby – a trh začal Micron přeceňovat z komoditního výrobce na strategického enablera umělé inteligence.

Logika je jednoduchá. Velké jazykové modely jsou čím dál náročnější na paměť: delší kontextová okna, hlubší řetězce uvažování, KV cache, vektorové databáze. Každý akcelerátor od $NVDA Nvidie potřebuje stoh vysokorychlostní paměti HBM, každý AI server terabajty DRAM a stále rychlejší SSD. Poptávka roste rychleji, než dokáže nabídka reagovat – výstavba nových fabů trvá roky a přechody na nové výrobní uzly navíc snižují počet čipů z jednoho waferu. Výsledkem je podle vedení Micronu „bezprecedentní mezera" mezi poptávkou a nabídkou, kterou management očekává i za horizontem roku 2026.

Čtvrtletí, jaké polovodičový svět nepamatuje

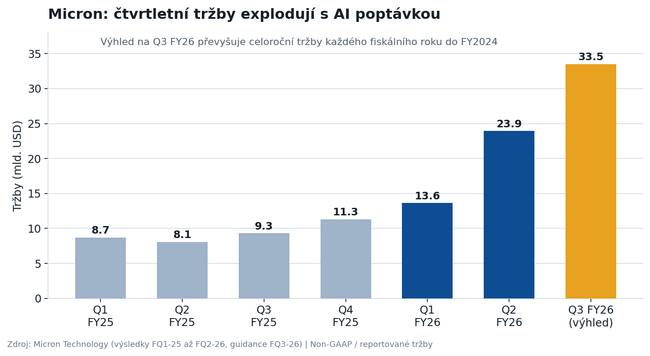

Fiskální druhý kvartál 2026 (skončil v únoru, reportován 18. března) byl bez nadsázky historický. Tržby dosáhly 23,9 miliardy dolarů, což představuje meziroční růst o 196 % – před rokem firma utržila 8,05 miliardy. Non-GAAP zisk na akcii činil 12,20 USD, provozní marže 69 % a provozní cash flow 11,9 miliardy dolarů. Rekordy padly napříč tržbami, hrubou marží, ziskem i volným cash flow a správní rada v reakci zvýšila čtvrtletní dividendu o 30 % na 0,15 USD na akcii.

23,9 mld. $

tržby Q2 FY26 (+196 % YoY)

12,20 $

non-GAAP EPS za kvartál

69 %

non-GAAP provozní marže

33,5 mld. $

guidance tržeb na Q3 FY26

Zdroj: Micron Technology, výsledky za fiskální Q2 2026 (18. 3. 2026)

Hnacím motorem je cenotvorba, jakou u komoditních produktů prakticky nikdy nevidíme. Tržby z DRAM rostly mezikvartálně o 74 % při zvýšení průměrných prodejních cen o zhruba 65 %, NAND přidal 82 % při růstu cen o necelých 80 %. A nejde o jednorázový výstřel: analytici TrendForce odhadují, že kontraktní ceny DRAM po téměř zdvojnásobení v prvním kalendářním čtvrtletí 2026 porostou ve druhém kvartálu o dalších 58–63 %.

Graf 1: Vývoj čtvrtletních tržeb. Guidance na Q3 FY26 (33,5 mld. USD ±0,75 mld.) převyšuje celoroční tržby každého fiskálního roku v historii firmy až do FY2024.

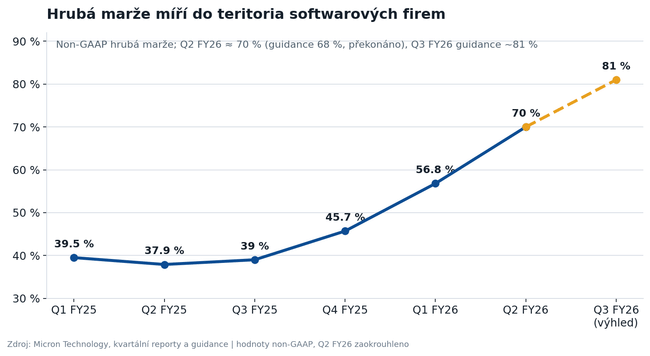

Ještě výmluvnější je vývoj ziskovosti. Hrubá marže, která se v paměťovém byznysu historicky pohybovala mezi nulou na dně cyklu a zhruba 45 % na vrcholu, vystřelila z 37,9 % před rokem na úroveň kolem 70 % a guidance na třetí kvartál počítá s přibližně 81 %. To jsou hodnoty, za které by se nemusela stydět softwarová firma – u kapitálově náročného výrobce hardwaru jde o anomálii, kterou umožňuje jedině akutní nedostatek na trhu.

Graf 2: Non-GAAP hrubá marže. Hodnota za Q2 FY26 je zaokrouhlená (guidance 68 % byla překonána), Q3 FY26 je guidance managementu.

Kdo růst táhne: cloud, datová centra a vyprodané HBM

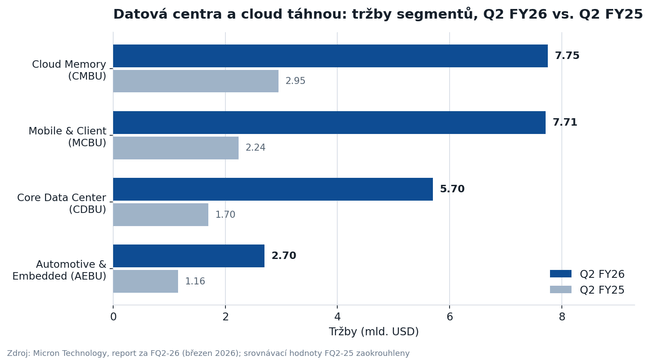

Struktura tržeb potvrzuje, že jde primárně o AI příběh. Cloudová paměťová divize (CMBU) utržila 7,75 miliardy dolarů, více než 2,6násobek loňska, a pracuje s hrubou marží 74 %. Divize pro jádrová datová centra přidala 5,7 miliardy. Zajímavé ale je, že nedostatek přelévá ceny i do spotřebitelských segmentů – mobilní a klientská divize ztrojnásobila tržby na 7,7 miliardy, protože výrobci telefonů a PC se předhánějí v zajišťování kapacit.

Graf 3: Tržby podle obchodních jednotek, Q2 FY26 vs. Q2 FY25. Všechny divize dosáhly rekordních hodnot.

Korunním klenotem zůstává vysokorychlostní paměť HBM, bez níž se neobejde žádný moderní AI akcelerátor. Micron už ve velkém vyrábí HBM4 pro platformu Nvidia Vera Rubin, generaci HBM4E plánuje na rok 2027 a veškeré objemy i ceny pro rok 2026 má smluvně vyprodané. Management odhaduje, že celkový trh HBM dosáhne do roku 2028 hodnoty 100 miliard dolarů – ještě nedávno přitom stejnou metu čekal o dva roky později. Důležitá je i změna obchodního modelu: místo klasických ročních kontraktů firma uzavírá víceleté strategické dohody se zákazníky, což do notoricky volatilního byznysu vnáší nebývalou viditelnost.

Jedno čtvrtletí Micronu dnes vydělá víc než celé fiskální roky v historii firmy. Otázka nezní, jestli je byznys skvělý – nýbrž kolik z toho už trh zaplatil dopředu.

Akcie: z 103 na 1 089 dolarů a zpět pod 900

Trh tato čísla pochopitelně nenechal bez odezvy. Akcie MU se během roku 2025 zhruba ztrojnásobily, letos přidaly dalších asi 174 % a 3. června dosáhly historického maxima 1 089 dolarů – pro připomenutí, ještě před rokem se obchodovaly i pod 105 dolary. Micron se tím zařadil mezi americké firmy s tržní kapitalizací přes bilion dolarů. Následoval ovšem tvrdý sektorový výprodej: 5. června akcie během jediné seance smazaly zisky několika týdnů a za pět obchodních dní odepsaly přibližně 14 %. Aktuálně se titul obchoduje v pásmu 880–890 dolarů s betou kolem 3, což znamená, že volatilita tu bude i nadále denním chlebem.

Wall Street zůstává před výsledky převážně býčí, byť s rostoucím rozptylem názorů. Goldman Sachs více než zdvojnásobil cílovou cenu na 900 dolarů, ale ponechal neutrální doporučení; Cantor Fitzgerald zvedl cíl ze 700 až na 1 500 dolarů a UBS očekává, že silnější cenotvorba umožní překonat guidance. Symbolickou tečkou za euforií budiž fakt, že na trh právě dorazil první pákový short ETF cílící výhradně na pokles akcií Micronu – přesně takové produkty vznikají, když se z akcie stane spekulativní fenomén.

Co sledovat 24. června

Výsledky za fiskální třetí kvartál firma zveřejní 24. června. Laťka je nastavena na 33,5 miliardy dolarů tržeb (±0,75 mld.), hrubou marži kolem 81 % a zisk implikující zhruba desetinásobek loňské hodnoty. Micron přitom překonal odhady v každém z posledních čtyř kvartálů, takže samotný „beat" trh nejspíš nepřekvapí. Klíčové budou tři věci: guidance na čtvrtý kvartál a komentář k délce nedostatku, tempo náběhu HBM4 (včetně výtěžnosti, kde se rozhoduje souboj se Samsungem a SK Hynix), a kapitálové výdaje. Ty firma pro letošek zvedla nad 25 miliard dolarů a pro fiskální 2027 avizuje další výrazný skok – jen stavební výdaje mají meziročně vzrůst o více než 10 miliard, mimo jiné kvůli megaprojektu ve státě New York, pro který si Micron právě vybral stavebního partnera Bechtel.

Rizika: učebnice cyklů se nepřepsala, jen odložila

Bylo by pohodlné uvěřit, že „tentokrát je to jiné". Část argumentů skutečně obstojí – strukturální poptávka po AI paměti, vyprodané HBM, víceleté kontrakty. Přesto vidím čtyři rizika, která by žádný investor neměl odmávnout.

Za prvé, nabídková odpověď. Micron, Samsung i SK Hynix masivně investují do nových kapacit; samotný Micron plánuje v příštích letech kapitálové výdaje, jaké odvětví nepamatuje. Historie paměťového trhu učí, že právě rekordní capex na vrcholu cyklu bývá semínkem příštího převisu nabídky – byť tentokrát s delším zpožděním, protože nové faby naběhnou až v letech 2027–2028.

Za druhé, destrukce poptávky mimo AI. Sám Micron připouští, že kvůli drahým pamětem mohou letos prodeje PC a chytrých telefonů klesnout o nízké dvouciferné procento. Cenová elasticita existuje i u pamětí; čím déle potrvá šok, tím větší bude motivace zákazníků hledat úspory a design s menším objemem paměti.

Za třetí, koncentrace na AI capex. Mimořádné marže stojí a padají s ochotou hyperscalerů a Nvidie utrácet stovky miliard za infrastrukturu. Jakékoli zaváhání v AI investičním cyklu – ať už z důvodů návratnosti, regulace či makra – by Micron zasáhlo s pákou, kterou červnový výprodej jen naznačil.

A za čtvrté, očekávání. Po více než sedminásobném zhodnocení od loňských minim je v ceně zabudován scénář, v němž mimořádné marže vydrží dlouho. Při normalizovaném pohledu přes cyklus není akcie drahá – konsenzus pro letošek míří k zisku přes 30 dolarů na akcii, což implikuje násobek pod 30 i po letošní rally. Otázka ale zní, jaký zisk je „normální". Pokud trh začne za vrchol cyklu považovat fiskální rok 2027, násobky se mohou přepočítat velmi rychle, a to oběma směry.

Závěrem: výjimečný byznys, náročná vstupenka

Micron dnes předvádí provozně nejlepší období své historie a má reálnou šanci, že AI natrvalo zvedla „podlahu" paměťového trhu – strukturální poptávka po HBM a datacentrových SSD tu zůstane i po odeznění cenového šoku. Pro dlouhodobé investory jde o jednu z nejčistších expozic na výstavbu AI infrastruktury mimo samotnou Nvidii. Zároveň ale platí, že kdo nakupuje dnes, nakupuje cyklickou akcii poblíž historických maxim, s betou kolem 3 a před výsledky, od nichž trh čeká téměř dokonalost. Disciplinovaný přístup – ať už postupné budování pozice, či vyčkání na korekce, jaké jsme viděli začátkem června – tu podle mě dává větší smysl než honění rozjetého vlaku. Paměťový supercyklus je skutečný; supercykly v cenách akcií ovšem končívají dřív než ty v hospodářských výsledcích.

Jaké očekáváte další směřování této akcie? Osobně jsem 70% pozice již postupně odprodal tak jak rostla. Realizované prodeje zde mám od 500$ do 1010$. 30% si ještě nechávám, ale když bude dále akcie růst zase budu redukovat.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

$MU mám také, ale jen malou pozici v řádu kusech a nákupku 344, spíš se zeptám, prodáváte kvůli realizaci zisku, nebo si myslíte že vrcholy už mají za sebou? Bohužel na těchto akciích nemám ještě časový test, takž bych musel platit i daň což se mi moc nechce :-)

Pekne info, budu se zajmem sledovat jak moc byly/jsou v cene zapocitane budouci prodeje Vera Rubin a jinych modelu, ktere jeste ani nebyly oznameny;) Prijde mi, ze se dost ignoruje konkurence v podobe Google a Amazon, dale to pujde take do AMD atd.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Na další růst to moc nevidím 🤷♂️ I když na tomhle trhu je možné všechno 😅