Japonsko vyprodává americké dluhopisy. Co to znamená pro akcie?

Narazil jsem na informaci, že Japonsko začalo vyprodávat americké dluhopisy, aby mělo za co nakupovat jeny. Trochu jsem se v tom pohrabal, protože je v tom víc vrstev, než se na první pohled zdá.

Proč Japonsko vůbec intervenuje

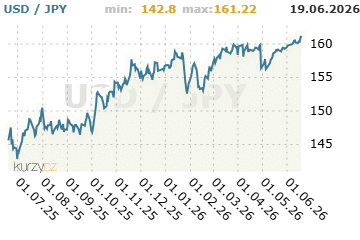

Jen letos opakovaně atakoval hranici 160 za dolar. To je úroveň, kterou Tokio bere jako červenou čáru. Slabý jen sám o sobě by tolik nevadil, problém je kombinace s drahou dovezenou energií, protože ropa po íránské válce vyskočila nad 113 dolarů za barel. Japonsko tak má doma prudce dražší život a ministerstvo financí muselo na trh. Za měsíc do konce května prointervenovalo rekordních zhruba 73 miliard dolarů, což byla největší operace svého druhu.

Odkud berou peníze

K financování těch nákupů jenu Japonsko zřejmě prodávalo americké dluhopisy. Drobná poznámka, kterou média často přeskakují, BOJ to dělá jen jako vykonavatel, rozhoduje ministerstvo financí. Mechanika je přesně taková, jak se popisuje, prodat dluhopisy, získat dolary a koupit za ně jeny. Sedí na to i tvrdá data, japonské držby zahraničních cenných papírů na konci května klesly o víc než 75 miliard dolarů oproti dubnu, což velikostně odpovídá rozsahu intervence.

Tišší a možná důležitější proud

Důležitější než ta jednorázová intervence mi ale přijde druhý, méně viditelný pohyb. Japonští investoři, pojišťovny a penzijní fondy, v prvním čtvrtletí odprodali čistě skoro 30 miliard dolarů v amerických dluhopisech, největší kvartál za téměř čtyři roky, a tempo měsíc po měsíci zrychluje.

Důvod je přitom elegantní. BOJ omezuje nákupy domácích japonských dluhopisů, takže výnosy doma rostou a japonské instituce si konečně můžou vydělat doma bez měnového rizika. Najednou nemusí jezdit pro výnos do USA.

Proč by to mělo zajímat akcionáře

Japonsko je největší zahraniční držitel amerického dluhu, drží přes 1,2 bilionu dolarů. Když prodává nebo jen míň nakupuje, ceny dluhopisů klesají a americké výnosy mají tendenci růst. Odhady mluví o tlaku na desetiletý výnos řádově o 20 až 50 bazických bodů ve střednědobém horizontu. A vyšší dlouhé sazby se přelévají do hypoték, firemních nákladů na financování i do ocenění akcií.

Větší riziko je ale jen carry trade, ty stovky miliard až bilion dolarů půjčené levně v jenech a nasypané do rizikovějších aktiv po celém světě. Když jen prudce posílí, ať už intervencí nebo zvýšením sazeb, investoři musí tyto pozice rychle zavírat. Přesně tenhle mechanismus srazil trhy v srpnu 2024.

Zajímá mě, jak to vidíte vy. Berete sílící jen a japonské prodeje jako reálné riziko pro akcie, nebo jako šum, který za pár měsíců nikdo nebude řešit?

Beru to jako zacatek otaceni kormidla, ze se neco zacina dit. Jen zatim neposiluje, jen je stale extremne slaby, USD/JPY je stale kolem 160, i nad. Spread mezi US10Y a JPG10Y se zatim nijak rychle nezmensuje, takze jen carry trade jeste muze pokracovat. Drazsi ropa, slaby jen a prodej US dluhopisu ze strany nejen Japonska, ale i dalsich asijskych zemi povedou k rustu US10Y i tech s delsi splatnosti. To by melo zajistit, ze spread US a JPG se nebude zmensovat. Pres US10Y trh tak sam precenuje delsi urokove sazby, presto ze FED kratke sazby nezveda. Vychazi mi z toho, ze pro prekoupeny akciovy trh tak budou v nejblizsi dobe rizikem spise vynosy US dluhopisu nez japonsky jen. Soucasne vyssi sazby po delsi doby nesvedci technologickym akciim jejichz ocekavane zisky jsou kdesi v budoucnosti a v realne ekonomice se mohou postupne objevovat problemy se splacenim a kreditni rizika.