Nvidia je bezpochyby technologickým lídrem ve svém oboru a je to také očividně rychle rostoucí společnost. Ale skvělé společnosti se ne vždy rovnají skvělým investičním příležitostem za všech okolností. V případě společnosti Nvidia se zdá, že její akcie jsou nadhodnocené a na současných úrovních již výrazně oceňují budoucí růst. Kromě toho se také nedávno objevily novinky, které by mohly do budoucna způsobit epický pád akcií společnosti...

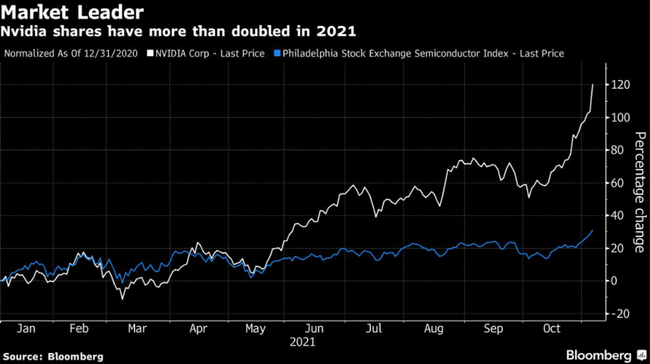

Akcie společnosti NVIDIA $NVDA od začátku roku vzrostly o 110 % a investoři se ptají, zda mají akcie vůbec ještě prostor pro další růst 🤔. Býci se domnívají, že společnost představuje atraktivní nákupní příležitost díky zvýšenému tempu růstu a pokračujícímu nedostatku polovodičů, který působí jako významný katalyzátor.

I když se však jedná o přesvědčivou investiční tezi, nezohledňuje nově se objevující rizikové faktory, které mohou v blízké budoucnosti potenciálně utlumit cenu jejích akcií. Pojďme se na to vše podívat trochu blíže.

Býčí teze

Začnu tím, že trajektorie růstu společnosti Nvidia $NVDA byla v posledních letech naprosto hvězdná. Její nejvyšší vedení opakovaně identifikovalo růstové oblasti a bezchybně realizovalo své plány, což bylo hlavním motorem závratného úspěchu společnosti. Pro představu, Nvidia překonala odhady tržeb v 18 z posledních 20 čtvrtletí, což je v tvrdém a nepředvídatelném polovodičovém průmyslu vážně rarita.

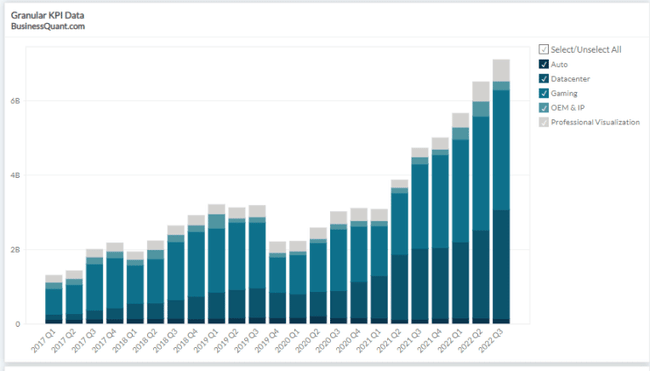

Níže uvedený graf navíc zdůrazňuje, že společnost Nvidia zaznamenala postupný růst příjmů v 11 z posledních 12 čtvrtletí, aniž by vykazovala jakékoli známky cykličnosti. Skutečně zajímavé je, že výrobce čipů s každým dalším čtvrtletím nepřetržitě zvyšuje své tržby téměř ve všech vykazovaných segmentech. Díky této rozmanitosti je dynamika růstu společnosti Nvidia $NVDA mnohem udržitelnější, snižuje riziko koncentrace a podle mého názoru si skutečně zaslouží pochvalu 😄.

Ve skutečnosti nelze říci, kdy se růstové tempo společnosti Nvidia $NVDA začne zpomalovat. Říkám to proto, že její herní segment, který je z hlediska tržeb největším segmentem, zažívá v odvětví vlastní růst.

Díky pokračujícímu nedostatku polovodičů a těžební euforii kryptoměn se grafické procesory Nvidia řady RTX 30 a RTX 20 prodávají za výrazně vyšší ceny, než jsou jejich doporučené ceny.

Analytici a vedení společnosti dříve očekávali, že nedostatek polovodičů se zmírní do 1. čtvrtletí roku 2022, ale zdá se, že se tento odhad postupně posouvá na rok 2023. Toto delší období nadsazených prodejních cen by se v ideálním případě mělo projevit ve zvýšení marží a zvýšení příjmů společnosti Nvidia, přinejmenším do doby, než se ceny GPU normalizují.

https://twitter.com/HorrorLessons/status/1472176434890391560

Kromě toho se v letech 2021-2028 předpokládá růst odvětví GPU o 33,2 %. To naznačuje, že herní segment společnosti Nvidia bude v příštích několika letech nadále růst zvýšeným tempem, pokud samozřejmě společnost nezpacká realizaci nebo ji nedožene konkurence. Když jsme však probrali býčí tezi, přesuňme nyní pozornost k některým rizikovým faktorům spojeným s investicí do společnosti Nvidia, které by se podle mě mohly zaručit o potenciální epický pád z momentálních výšin...

Epický pád?

Společnost Nvidia způsobila v září loňského roku šok v oblasti polovodičů, když oznámila svůj záměr převzít za 40 miliard dolarů společnost ARM Holdings, která se zabývá výrobou čipů.

https://twitter.com/techmonitorai/status/1470785667009593349

Procesorová architektura založená na ARM již dominuje oblasti chytrých telefonů, mimo jiné v podobě čipů Snapdragon společnosti Qualcomm $QCOM, Helio společnosti MediaTek, Exynos společnosti Samsung $SSNLF a čipů řady A společnosti Apple $AAPL.

Společnost ARM v loňském roce pronikla také do oblasti osobních počítačů díky MacBookům M1 od společnosti Apple a snaží se významně prosadit také v oblasti datových center.

Po odkoupení se Nvidia $NVDA měla stát hrdým vlastníkem této rychle rostoucí společnosti. Ve hře jsou také možnosti dalších spojení - Nvidia by mohla spojit svou stávající nabídku produktů pro datová centra s hardwarovými akcelerátory na bázi ARMu nebo naopak, aby servery na bázi ARMu byly komerčně úspěšné.

Nebo by mohla vstoupit do oblasti mobilních čipů pod novou značkou využívající grafické IP Nvidie. Společný subjekt by mohl dát společnosti Intel $INTC pořádně zabrat, přinejmenším v oblasti datových center, a tyto velkolepé plány na celosvětovou dominanci v oblasti polovodičů přiměly analytiky, aby loni rychle zvýšili své odhady cen.

V prosinci však dohoda narazila na problémy . Regulační orgány napříč Evropskou unií a USA se ozývají, že společný subjekt by se po odkoupení stal tak obrovským a všudypřítomným, že by mohl omezit budoucí inovace v této oblasti, představovat hrozbu pro národní bezpečnost a ohrozit hospodářskou soutěž 😅.

Zatímco regulační orgány z Evropské unie zahájily oficiální šetření návrhu akvizice, aby posoudily rizika, americká Federální obchodní komise (Federal Trade Commission) přímo žaluje společnost Nvidia $NVDA, aby tuto transakci zablokovala. Dohoda by kromě toho mohla být zablokována také v Číně.

Nyní, když je méně pravděpodobné, že se ambiciózní odkup společnosti ARM společností Nvidia uskuteční, tvrdím, že analytická komunita v nadcházejících dnech a týdnech zmírní své finanční odhady a cenové prognózy. To by mohlo mít podobu snížení ratingu akcií a určitě to poškodí býčí náladu napříč investory. Když se podíváme na dnešní cenu akcií, tak by to mohlo klidně znamenat i masivní výprodej $NVDA akcií.

Dalším rizikovým faktorem pro akcionáře společnosti Nvidia je podle mě její současné vysoké ocenění. V posledních týdnech jsme viděli náznaky tohoto problému. Společnost Nvidia před měsícem ve své zprávě o výsledcích za 3. čtvrtletí překonala sice odhady Wall Street ohledně tržeb a zisku na akcii, její vedení vydalo povzbudivý výhled na 4. čtvrtletí, ale její akcie od té doby stejně klesly o 8 %. To naznačuje, že akcie společnosti Nvidia $NVDA jsou oceněny prostě dostatečně a velká část budoucího růstu společnosti je již započítána.

Pěkný článek. Nvidia je můj miláček už hrozně dlouho. Pravda, férová ceny je hodně vzdálená. Na druhou stranu autor nezmínil to že její cloudové řešení používá téměř každý cloud. Myslím že firma si zaslouží být v top10 market capu, promiň Meto. Tudíž i bez ARM očekávám v příštím roce další růst. Btw, a vyprodukovali nejlepší "doomovku" Quake 2.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Přesně tak, důvod, proč jsem $NVDA již prodala 😅

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

tady nelze něž souhlasit, $NVDA je dost možná v háji a akcie taky...

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Pěkná analýza!