Letošní rok se nám blíží ke konci, a proto už mnoho z nás pomalu, ale jistě začíná vyhodnocovat své portfolia, a hlavně své nákupy v letošním roce. V úterý jsme si zde představili nejlepší trefy českých investorů, kdy se jednalo o nejúspěšnější akcie ve vašich portfoliích za tento rok. Dnes si naopak představíme ty vaše nejhorší trefy.

Všechno není pořád jenom zalité sluncem, a proto mi přijde fér ukázat i temnou stranu portfolií. Dneska se tedy podíváme na 3 akcie, které byly letos ve vašich portfoliích největším propadákem. Zase jste mi jich na Facebook psali více, ale vzhledem k časovým důvodům, a k délce článku jsem vybral 3. Jdeme se tedy podívat na to, které 3 akcie si vedly nejhůře v portfoliích českých investorů.

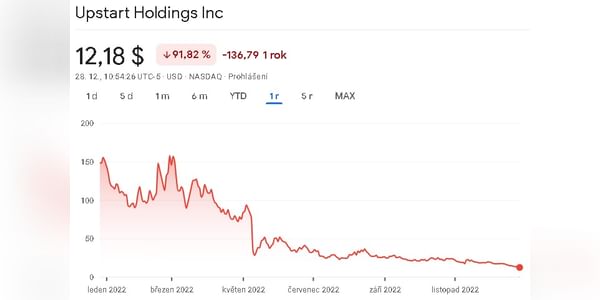

Upstart Holdings $UPST

Jedná se o společnost, která nabízí úvěry běžným lidem jako klasické banky, velký rozdíl je ale v tom, jak společnost hodnotí bonitu klientů. Kromě tradičních metod, které slouží k určení bonity, používá společnost i další…