Do jakých rozměrů se může valuace společnosti rozrůst abychom jí považovali za čistě rizikovou investici, ve které nezůstal téměř žádný růstový potenciál? To je pravděpodobně otázka, kterou si klade skoro každý investor. My se dnes podíváme na jeden příklad takového nadhodnoceného businessu a řekneme si, jestli se nákup jeho akcií vyplatí...

Rivian $RIVN, která se zabývá výrobou elektrických nákladních vozidel, zaznamenala koncem loňského roku explozivní primární veřejnou nabídku akcií (IPO) a během prvního týdne svého působení na burze více než zdvojnásobila svou cenu.

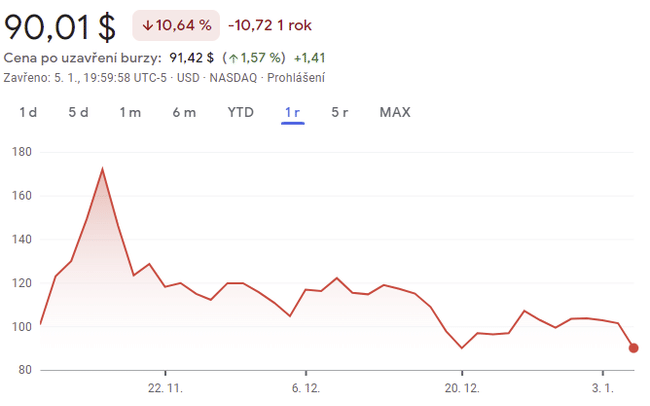

Dnes se bohužel akcie Rivian pohybují opačným směrem. Od včera ztratily akcie společnosti Rivian 8,9 % své hodnoty, čímž celkové ztráty od začátku tohoto stále ještě velmi mladého roku přesáhly 10 %.

To zní jako špatná zpráva - ale může to být ve skutečnosti příležitost k nákupu pro nové investory? Alespoň jeden analytik si to myslí...Investiční banka Mizuho Securities ve své zprávě ze včerejšího večera tvrdí, že akcie společnosti Rivian $RIVN je výhodné koupit 😅.

"Vidíme RIVN jako čistou hru a silného hráče na počátku na trhu s elektrickými vozidly se zaměřením na trh SUV a lehkých nákladních vozidel s vyšším růstem a pro užitková vozidla počínaje Amazonem," argumentoval analytik.

https://twitter.com/business/status/1478803261213876231

Na jednu stranu je sice pravda, že Rivian je společnost, která v současnosti nemá žádné zisky a v podstatě žádné příjmy. Ale je to také společnost s potenciálem růstu. Podle poslední zprávy měla společnost Rivian v rukou přibližně 71 000 předběžných objednávek na své elektrické nákladní vozy R1T a elektrická SUV R1S - a také objednávky na 100 000 nových elektrických dodávek od společnosti Amazon $AMZN.

Společnost Mizuho, která dále vylepšuje svůj růstový rating, tvrdí, že Rivian $RIVN by se mohl již v příštím roce rozrůst na společnost vyrábějící 102 000 nákladních vozidel ročně a jednoho dne vyrábět až 600 000 nákladních vozidel ročně s předpokládanými ročními tržbami blížícími se 54 miliardám dolarů 😅.

Na druhou stranu, tržní kapitalizace akcií společnosti Rivian již dnes přesahuje 100 miliard dolarů - bez započtení tržeb. I za předpokladu, že společnost jednoho dne dosáhne ročních tržeb ve výši 54 miliard dolarů, vychází poměr ceny k tržbám na dvojnásobek stále ještě hypotetických budoucích tržeb společnosti.

Pro srovnání, zavedené a ziskové automobilky jako Ford Motor Company $F a General Motors $GM prodávají za poměr P/S pouhých 0,6, respektive 0,7 násobku tržeb. To znamená, že investoři dnes oceňují společnost Rivian $RIVN, jako by byla zhruba třikrát hodnotnější než automobilky, které již přišly na to, jak dosahovat zisku.

Stačí říci, že se to zdá být poněkud optimistické. Nevím jak na to nahlížíte vy, ale za mě jsou akcie bohužel nadále extrémně nadhodnocené. Pokud se ale propadnou někam ke hranici 45 dolarů za kus (-50 %), tak bych nákup pravděpodobně zvážil...

Mám na to velice podobný názor

Konečně objektivní článek i s čísly. Díky za něj, určitě souhlasím. Rivian je s takovým oceněním totální nesmysl, brzy se dočkáme propadu o min. pár dalších desítek procent.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

rozhodně nadále nadhodnocená společnost

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

nadhodnocený business 😅

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Mám nad čím přemýšlet 🤔