Vzhledem k tomu, že akcie zažily jeden z nejhorších začátků roku od finanční krize v letech 2008-2009, není se čemu divit, že investoři se snaží přejít do bezpečnějších vod. Populární volbou jsou "nudně" stabilní velké společnosti vyplácející dlouhodobě slušnou dividendu. Pojďme se podívat na několik takových, které sníží riziko vašeho portfolia a můžou vám zajistit pasivní příjem.

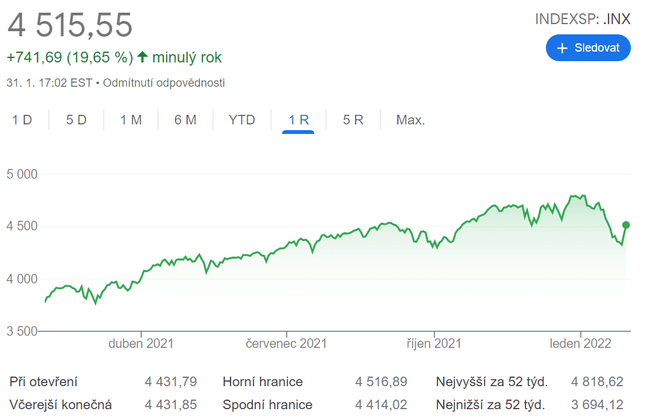

Index S&P 500 se od počátku roku do pondělního závěrečného zvonění propadl o 5,3 %. A mnozí jednorázoví miláčci růstu si vedou ještě hůře; Netflix $NFLX klesl o téměř šestinásobek a Peloton $PTON , o více než čtyřnásobek.

Pokud někdy nastal čas zvážit ospalé, ale stabilní dividendové akcie, pak je to právě teď. Následujících pět akcií jsou jména, kterým se, upřímně řečeno, za posledních 12 měsíců příliš nedařilo. Spojuje je však obrovský rozsah a pohodová ziskovost, která jim zaručuje, že v nadcházejících měsících zvládnou jakoukoli krátkodobou volatilitu. Navíc nabízejí štědré výnosy, které jsou pobídkou k nákupu a držení, dokud se neusadí prach.

Nemusí být tak sexy jako vysoko letící technologické akcie nebo biotechnologie, které před rokem či dvěma vydělaly swingovým obchodníkům balík peněz. Těchto pět neoblíbených dividendových akcií však rozhodně stojí za pozornost.

AT&T $T

AT&T je akcie, nad kterou mnozí investoři v poslední době ohrnovali nos, protože akcie se propadly o 25 % ze svého 52týdenního maxima z května 2021. Velkým důvodem je nejistota kolem plánovaného vyčlenění jejích aktivit WarnerMedia a následného spojení těchto aktiv s Discovery Inc. $DISCA

Ale vzhledem k poklesu ceny akcií a atraktivitě AT&T v prostředí, které se stále více jeví jako "risk off" v roce 2022, se možná vyplatí skočit do tohoto telekomunikačního blue chipu i bez úplného vyjasnění odštěpení.

Vezměme v úvahu, že AT&T získala silné zisky díky číslům za čtvrté čtvrtletí, která byla zveřejněna 26. ledna; vedla mezi americkými operátory v nárůstu počtu předplatitelů v roce 2021 a překonala očekávání v oblasti tržeb. Její rozsáhlé aktivity dosahují ročních tržeb ve výši 150 miliard dolarů a jsou trvale ziskové.

Ano, kvůli nejasnostem kolem odštěpení je těžké s jistotou říci, co z něj zbude. Ale upřímně řečeno, někteří naceňovali AT&T, jako by prodávala nejatraktivnější část svého podnikání - a akcie nyní díky slevě vynášejí ohromujících 8,6 %. AT&T jasně řekla, že v rámci tohoto odštěpení společnosti WarnerMedia dojde ke snížení dividend, ale i při snížení těchto výplat o 20 % zůstane investorům 6,6 % výplata při ceně 25 USD za akcii - což je více než čtyřnásobek typické akcie v indexu S&P 500.

Vzhledem ke všem ostatním neznámým, se kterými se investoři potýkají, se může zdát, že sázka na AT&T je nyní menší hazard než v jiných koutech trhu.

Magellan Midstream $MMP

V době prudkého růstu cen ropy bylo pro swingové obchodníky módou vrhnout se na těžaře energií a získat rychlé peníze. Příjmově orientovaným investorům s averznějším přístupem k riziku a dlouhodobým horizontem se však může vyplatit vynechat "upstream" těžbu a přejít do spolehlivějšího "midstream" distribučního segmentu energetického trhu.

Společnost Magellan Midstream Partners je skvělým příkladem těchto příležitostí. Ve společnosti se zabývají především skladováním a přepravou ropy a různých ropných produktů včetně benzínu, petroleje a topného oleje.

Společnost Magellan Midstream netěží a není tak vystavena jakýmkoli aktuálním tržním cenám - je to prostě prostředník, který vydělává na tom, že fosilní paliva přepravuje po své síti ropovodů, která měří asi 2 200 mil, nebo je skladuje v zařízeních s celkovou kapacitou asi 37 milionů barelů.

Nevýhodou této skutečnosti je, že akcie společnosti promeškaly prudký růst cen ropy. Zatímco velké ropné společnosti jako Exxon Mobil $XOM si za posledních 12 měsíců připsaly 69 %, Magellan si připsal pouhých 10 % - zhruba polovinu indexu S&P 500 za stejné období. Výhodou je však to, že tento nevýrazný, pomalý a stabilní podnik bude velmi pravděpodobně pokračovat ve své činnosti, aniž by mu vadily jakékoliv vzestupy a poklesy na Wall Street nebo v cenách energií.

S aktuálním výnosem 8,6 %, i když se akcie příliš nepohnou, můžete počítat s významnou výplatou v příštím roce jen díky čtvrtletním výplatám.

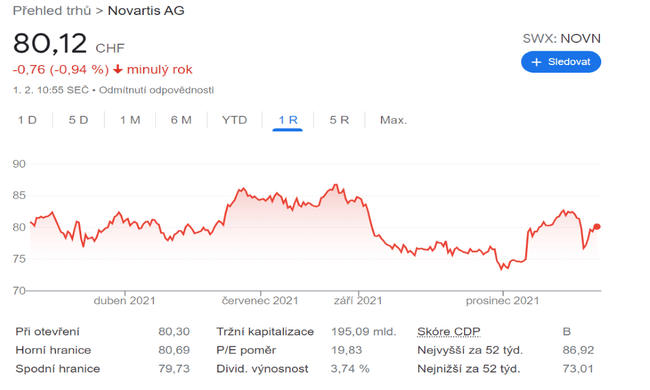

Novartis $NVS

Za posledních 12 měsíců švýcarský výrobce léků Novartis klesl o přibližně 4 % ve srovnání s téměř 22% růstem indexu S&P 500 ve stejném období. Dlouhodobí investoři orientovaní na příjmy však mají důvody, proč se na tuto akcii podívat.

Pro začátek, jedná se o zhruba 200 miliardovou globální zdravotnickou velmoc, která vykazuje roční tržby přesahující 50 miliard dolarů a čistý provozní cash flow více než 12 miliard dolarů ročně. S takovými čísly se Novartis nemusí ničeho bát, i když se potýká s krátkodobými problémy.

Stejně důležité je, že společnost je na dobré cestě k tomu, aby ve fiskálním roce 2022 zaúčtovala zisk na akcii ve výši 6,62 USD. Ty více než pokrývají jednou ročně vyplácenou dividendu, která loni činila zhruba 3,38 USD a v současnosti se zaokrouhluje na výnos 3,8 %.

I když je Novartis jednou z mnoha firem, které se podílejí na vakcínách COVID-19, jeho masivní operace jsou mnohem víc než jen hrou s pandemií. Její léky zahrnují léčbu v oblastech, jako je oftalmologie, neurověda, imunologie, dermatologie, kardiovaskulární choroby - a řada dalších.

A pokud vás tato značná ziskovost, značný výnos a diverzifikované zdravotnické aktivity dostatečně nelákají, vezměte v úvahu, že Novartis je oceněn na necelý 13 násobek budoucích zisků. To je podstatně méně než forward P/E přibližně 20 pro celý index S&P. Investoři budou za Novartis na těchto úrovních platit spravedlivou cenu.

Unilever $UL

Gigant v oblasti spotřebního zboží Unilever je skvělým příkladem vysoce kvalitní akcie, která by mohla být po nedávné slabé výkonnosti výhodnou koupí. Za posledních 12 měsíců poklesla o zhruba 12 %, zatímco index S&P vzrostl opačným směrem téměř dvakrát tolik, ale má silnou značku a zavedené aktivity, které jí zaručují, že nedávný pokles úspěšně přečká.

Firma se sídlem ve Velké Británii vykazuje více než téměř 6,6 miliardy USD ročního čistého zisku při tržbách téměř 56 miliard USD. A její segmenty jsou také dobře rozděleny, s diverzifikací v oblasti domácí a osobní péče. Konkrétně v roce 2020 pocházelo přibližně 14 % tržeb z textilních činností v oblasti péče o domácnost, kam patří řada pracích prostředků Comfort, 13 % ze zmrzliny, jako je značka Ben & Jerry's, a 12 % z hygienických prostředků, kam patří značky jako Dove a Axe - produkty osobní péče.

Není divu, že Unilever může spolehlivě nabízet štědrou čtvrtletní dividendu, která v loňském roce činila přibližně 2,03 USD a při současných cenách dosahuje ročního výnosu téměř 4,0 %. Trendy v prodeji základních spotřebních výrobků jsou obecně velmi stabilní, ale dodatečná diverzifikace masivních a různorodých operací společnosti Unilever dodává investorům, kteří se nebojí rizika, další úroveň pohodlí.

Zejména pokud se obáváte nadhodnocených technologických akcií nebo rizika inflace a vyšších sazeb, které by se podepsaly na tržbách z diskrétního zboží, stojí za zmínku stabilní dlouhodobý charakter akcií UL.

Více o pasivním příjmu? Tyto dvě společnosti vám zajistí extrémně vysoký pasivní příjem

Nejedná se o investiční doporučení. Jde čistě o amatérský názor na základě analýzy Jeffa Reevese

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Unilever je klasika 😅