Podíváme se na jedny z největších technologický firem na světě, které se aktuálně nacházejí v mírné korekci. Projedeme si u každé společnosti technickou analýzu, která bude mít na jejich cenu přímý vliv. Začátek propadu nebo pouze dočasná sleva?

1. Microsoft

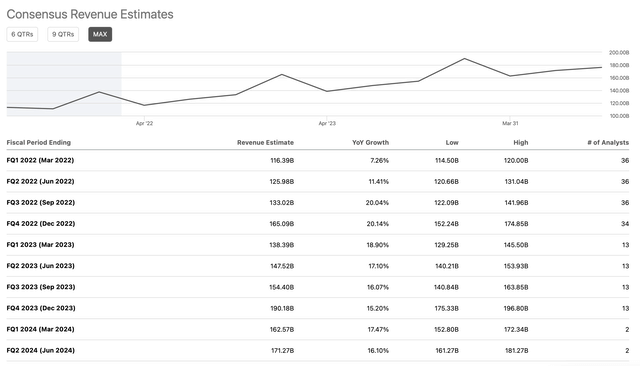

Společnost Microsoft předložila solidní zprávu o výsledcích hospodaření. Společnost vydělala 2,48 USD na akcii oproti očekávané hodnotě 2,31 USD na akcii. Microsoft rovněž dosáhl tržeb ve výši 51,73 miliardy USD oproti očekávaným 50,88 miliardy USD. Tržby se meziročně zvýšily o 20 %, zatímco zisk na akcii vzrostl o 22 %. Asi nejlepší částí zprávy bylo, že společnost v příštím čtvrtletí vykázala vyšší tržby ve výši 48,5 až 49,3 miliardy USD, což překonalo očekávanou hodnotu 48,23 miliardy USD.

Microsoft v předchozích letech ilustroval robustní růst zisku a s postupujícím vývojem společnosti by měl růst zisku pokračovat. Navíc, i když by se tempo růstu tržeb společnosti mělo zpomalit z 20 %, stále bychom se měli dočkat 10-15% růstu tržeb v dalších čtvrtletích.

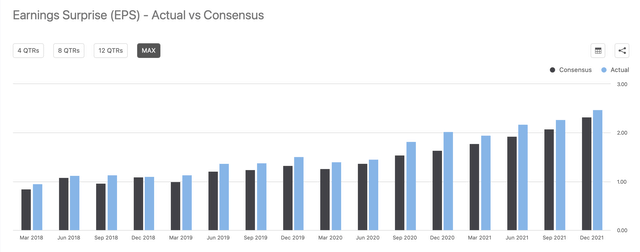

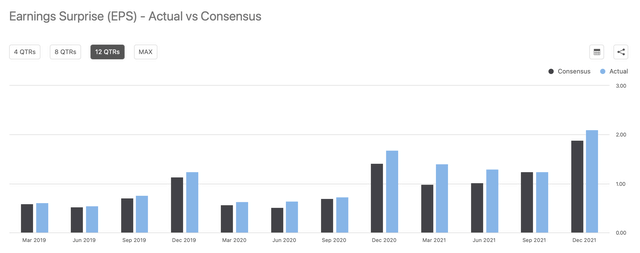

Růst zisku na akcii

Trajektorie zisku na akcii společnosti MSFT (SeekingAlpha.com )

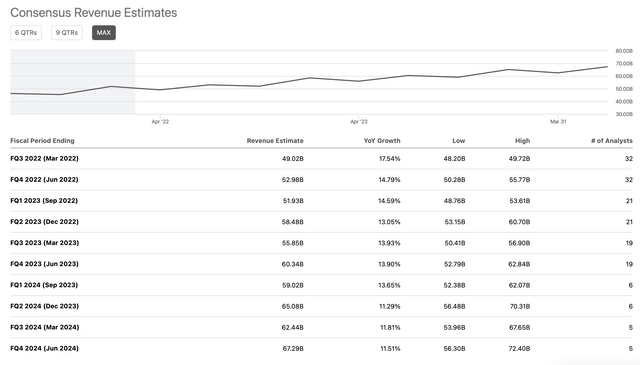

Odhady růstu příjmů

Růst příjmů společnosti MSFT (SeekingAlpha.com )

Navzdory značné velikosti a tržnímu podílu Microsoftu pokračuje společnost v pozoruhodném růstu tržeb a zisku na akcii a zdá se, že růstová dráha technologického juggernauta zdaleka nekončí. Nicméně při ceně přibližně 30násobku budoucích odhadů zisku na akcii není Microsoft v současnosti levný. I když existují důvody, proč investoři za akcie připlácejí, vzhledem k bohatému ocenění Microsoftu může být růst omezený.

Technické nastavení

Technický obraz společnosti se až donedávna zlepšoval. Nyní vidíme pohyb zpět k 200dennímu MA. Pokud Microsoft uzavře rozhodně pod touto technickou úrovní, mohly by mít akcie problémy. Celkově vzato není technický obraz nyní příliš býčí. Ve skutečnosti zde může být prozatím nejlepší opatrný přístup.

Záznamová karta

- Nedávné výsledky hospodaření: B+

- Výhled do budoucna: B+

- Potenciál budoucích zisků: A-

- Míra růstu: B-

- Růstová dráha: B-

- Ocenění: C

- Technické nastavení: C+

- Celkové hodnocení: 79/B-

Cílové rozpětí ceny ke konci roku: 350-380 USD (20-30% potenciální růst)

2. Apple

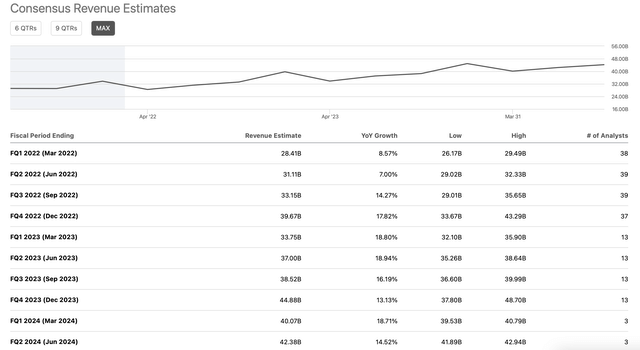

Společnost Apple vykázala solidní čtvrtletí. Zisk na akcii dosáhl 2,10 USD oproti odhadu 1,89 USD. Společnost překonala odhady tržeb, když dosáhla 123,9 miliardy USD oproti očekávaným 118,66 miliardy USD. Meziroční růst tržeb činil 11 % a zisk na akcii se ve stejném období zvýšil o 25 %. Společnost neposkytla oficiální výhled, ale vidíme, že dynamika společnosti Apple je silná a budoucí zisky by měly i nadále překonávat očekávání analytiků.

Tempo růstu tržeb společnosti Apple však bude v nejbližší době pravděpodobně nadále zpomalovat. Růst tržeb a zisku na akcii může v budoucích letech dosáhnout jednociferných hodnot a zdá se, že společnost je na pokraji toho, aby se opět stala hodnotovou akcií.

Růst zisku na akcii

Trajektorie zisku na akcii společnosti AAPL (SeekingAlpha.com )

Odhady růstu příjmů

Růst příjmů společnosti AAPL (SeekingAlpha.com )

Ocenění společnosti Apple na úrovni 28násobku letošních odhadů zisku na akcii se zdá být poměrně vysoké za předpokladu, že společnost vykazuje utlumené tempo růstu. Podle mého názoru Apple již není růstovou společností. V příštích letech může pokračovat v růstu tržeb a zisku na akcii, ale pravděpodobně většinou jednociferným tempem. Proto si společnost možná zaslouží nižší násobek a akcie mají pravděpodobně v roce 2022 omezený růst odsud.

Technické nastavení

Po nedávné fázi odrazu se akcie zastavily a hrozí, že se opět posunou níže. Pokud se Apple nepohne nad předchozí ATH, technický obraz by mohl nadále oslabovat a akcie by se mohly nějakou dobu obchodovat do strany nebo níže.

Záznamová karta

- Nedávné výsledky hospodaření: B+

- Výhled do budoucna: B

- Potenciál budoucích zisků: B

- Míra růstu: C-

- Růstová dráha: C+

- Ocenění: C-

- Technické nastavení: C

- Celkové hodnocení: 74/C

Cílové rozpětí ceny ke konci roku: 180-200 USD (8-20% potenciální růst)

3. Alphabet

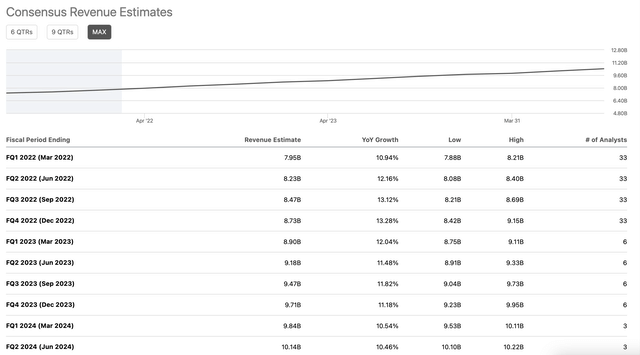

Společnost Alphabet (GOOG)(GOOGL) přišla s velkým čtvrtletím. Společnost dosáhla zisku na akcii ve výši 30,69 USD oproti 27,34 USD očekávaným analytiky. Tržby dosáhly 75,33 miliardy USD, což je výrazně nad očekávanou hodnotou 72,17 miliardy USD. Meziročně se zisk na akcii zvýšil o 17 % a tržby vzrostly o 32 %.

Zatímco v letošním roce bude růst zisku na akcii pravděpodobně jednociferný , v roce 2023by se měl opět z rychlit na 15-20 %. Kromě toho budeme pravděpodobně ještě několik let sledovat 15-20% růst tržeb, protože společnost postupuje vpřed. Obecně se zdá, že společnost Alphabet má před sebou zdravý růst, pokud bude celková ekonomika nadále silná a výdaje na reklamu se budou nadále zvyšovat.

Růst zisku na akcii

Trajektorie zisku na akcii společnosti GOOG (SeekingAlpha.com)

Odhady růstu příjmů

Růst příjmů společnosti GOOG (SeekingAlpha.com )

Společnost Alphabet se v současné době obchoduje za přibližně 23násobek letošních odhadů zisku na akcii, což je za předpokladu tempa růstu společnosti relativně levné. Společnost oznámila rozdělení akcií, které je velmi konstruktivní a mělo by sloužit jako pozitivní katalyzátor pro růst akcií v nadcházejících měsících.

Technické nastavení

Ačkoli se technický obraz společnosti GOOG po technologickém rebuildingu výrazně zlepšil, od nedávných výsledků se pohybuje všude možně. Ve skutečnosti se GOOG od doby, kdy akcie dosáhly svého maxima po oznámení výsledků, propadl o 12 %. Nacházíme se pod 200denním MA a hrozí, že se posuneme níže. Technický obraz nyní nevypadá příznivě, přesto se akcie obchodují za relativně nízké ocenění. Proto by se technické nastavení mělo pro Alphabet s postupem do roku 2022 zlepšit.

Záznamová karta

- Nedávné výsledky hospodaření: A-

- Výhled do budoucna: B

- Potenciál budoucích zisků: B

- Míra růstu: B

- Růstová dráha: B B

- Ocenění: B A-

- Technické nastavení: C+

- Celkové hodnocení: 84/B

Cílové rozpětí ceny ke konci roku: 3 300-3 600 USD (23-34% potenciální růst)

4. Amazon

Společnost Amazon (AMZN) rovněž vykázala solidní čtvrtletí. Společnost překonala odhady zisku na akcii s hodnotou 5,80 USD oproti odhadované hodnot ě 3,57 USD. Tržby byly přibližně v souladu s očekáváním, 137,4 miliardy USD oproti očekávaným 137,6 miliardy USD. Meziročně EPS vzrostl o 97 %, zatímco tržby se zvýšily o 15 %, což dokládá pozoruhodný ziskový potenciál společnosti. Výhledové tržby společnosti Amazon však činily 112-117 miliard USD, což je pod odhady ve výši 120 miliard USD. Přesto by společnost měla i nadále vykazovat působivý růst zisku na akcii a tržeb, jak se bude vyvíjet.

Růst zisku na akcii

Trajektorie zisku na akcii AMZN (SeekingAlpha.com)

Odhady růstu příjmů

Růst příjmů společnosti AMZN (SeekingAlpha.com)

Vidíme, že potenciál výnosů společnosti Amazon je poměrně pozoruhodný. EPS společnosti není zdaleka tak vysoký, jak by mohl být, protože Amazon se neustále zaměřuje na růst. Jakmile se společnost nakonec přiblíží plné zralosti, bude pravděpodobně vytvářet pozoruhodnou hodnotu pro akcionáře. Prozatím však vidíme, že Amazon má před sebou ještě spoustu růstu, protože společnost by měla i v dalších čtvrtletích dosahovat 15-20% růstu tržeb.

Není snadné ocenit společnost Amazon na základě P/E, ale obchoduje se přibližně na 45násobku konsensuálního odhadu pro rok 2023. To se sice zdá relativně drahé, ale pro Amazon to není historicky vysoká hodnota. Společnost má obrovský ziskový potenciál a v budoucích letech by měla pokračovat v růstu tržeb tempem kolem 15-20 %. Technický obraz Amazonu sice není tak býčí jako u některých jiných technologických titanů, ale cena jeho akcií by odtud měla dále expandovat.

Technické nastavení

Společnost Amazon se po většinu loňského roku pohybovala v rozmezí. Akcie však není tak drahá, jak se na papíře zdá, a pokud širší ekonomika zůstane silná, mohly by akcie brzy prorazit. Po překonání bodu prolomení na úrovni 3 000 USD by se růst akcií mohl zrychlit.

Vysvědčení

- Nedávné výsledky hospodaření: B+

- Výhled do budoucna: C

- Potenciál budoucích zisků: A

- Míra růstu: A-

- Růstová dráha: A-

- Ocenění: C+

- Technické nastavení: B

- Celkové hodnocení: 82/B

Cílové rozpětí ceny ke konci roku: 3 500-3 800 USD (13-23% potenciální růst)

5. Meta platformy

Společnost Meta (FB) se po oznámení výsledků v podstatě zhroutila. Společnost sice mírně překonala tržby, ale zisk na akcii dosáhl 3,67 USD, což je oproti očekávané hodnotě 3,84 USD lehké číslo. Horší je, že společnost vykázala výrazně nižší tržby, 27-29 miliard USD oproti očekávané hodnotě 30,15 miliardy USD. Také náklady se ukázaly vyšší, než mnozí investoři očekávali. Zisk na akcii se meziročně snížil o 1,5 %, přestože tržby vzrostly o 20 %. V nejbližším období EPS pravděpodobně klesne, zatímco tržby společnosti by měly nadále růst nízkými dvoucifernými čísly.

Růst EPS

Trajektorie zisku na akcii FB (SeekingAlpha.com)

Odhady růstu příjmů

Růst příjmů FB (SeekingAlpha.com)

FB v předchozích letech ilustroval silný růst výnosů. Budoucí potenciál zisků společnosti však nyní není tak jasný. Společnost vykazuje rostoucí náklady kvůli výdajům Reality Labs a její hlavní činnost v oblasti výdajů na reklamu může být ovlivněna možnými turbulencemi na trhu. Ačkoli by tedy společnost měla i nadále zvyšovat tržby dvouciferným tempem, FB může v budoucích čtvrtletích vykazovat minimální nebo dokonce klesající růst zisku na akcii. Dobrou zprávou je, že Meta se obchoduje pouze za zhruba 18násobek letošních odhadů zisku na akcii. Bohužel její skutečný potenciál zisku a dráha růstu jsou nyní nejasné.

Technické nastavení

Navzdory hlubokému poklesu společnosti Meta je zde těžké označit technický obraz za býčí. Došlo k vážnému technickému poškození a neexistuje žádný jasný katalyzátor, který by akcie v nejbližší době posunul výše. Nicméně i pokles je pravděpodobně omezený. Domnívám se, že se akcie budou pravděpodobně nějakou dobu pohybovat do strany, a pokud se podaří zabránit dalšímu zhoršování růstu, mohou pravděpodobně vyplnit mezeru do 300 USD a poté se případně posunout výše.

Záznamová karta

- Nedávné výsledky hospodaření: C+

- Výhled do budoucna: D

- Potenciál budoucích zisků: B-

- Míra růstu: C+

- Růstová dráha: C

- Ocenění: A

- Technické nastavení: C

- Celkové hodnocení: 75/C

Cílové rozpětí ceny ke konci roku: 280-320 USD (27-45% potenciální růst)

6. Netflix

Ačkoli společnostNetflix (NFLX) dosáhla slušných čísel, její akcie se po zveřejnění výsledkové zprávy propadly. Netflix vykázal in-line tržby a výrazně překonal zisk na akcii (1,32 USD oproti 82 centům). Čistá reklama na předplatitele rovněž překonala očekávání, a to 8,28 milionu oproti očekávaným 8,19 milionu. Špatnou zprávou bylo, že Netflix předpokládal ve 2. čtvrtletí pouze 2,5 milionu čistých reklam oproti očekávaným 6,93 milionu a akcie byly za špatný výhled potrestány.

Růst zisku na akcii

Trajektorie zisku na akcii NFLX (SeekingAlpha.com )

Růst příjmů

Růst příjmů společnosti NFLX (SeekingAlpha.com )

V dalších čtvrtletích bychom však měli být i nadále svědky poměrně robustního růstu tržeb a výrazné expanze zisku na akcii. Společnost by měla i v následujících čtvrtletích dosahovat 10-15% růstu tržeb a růst zisku na akcii by měl být značný (25-50 % meziročně), protože Netflix bude v budoucích letech ziskovější.

Hlavním faktorem, který investory znepokojuje, je skutečnost, že růstový příběh společnosti Netflix je zde ohrožen a pomalejší růst může mít dopad na budoucí zisky společnosti. Zatímco růst tržeb společnosti může v příštích letech zpomalit na zhruba 10 %, ziskovost a zisk na akcii Netflixu by mohly prudce vzrůst. Společnost se obchoduje pouze za přibližně 26násobek konsensuálních odhadů analytiků pro rok 2023, což je za předpokladu tempa růstu a potenciálu zisku společnosti relativně levné.

Technické nastavení

Netflix zaznamenal výrazný pokles a akcie se staly dramaticky přeprodanými. Nyní se cena a ocenění akcií společnosti nachází na mnohem zdravějším místě. Předpokládám, že se brzy můžeme dočkat vyplnění mezery na úrovni 500-550 USD. Pokud se navíc v příštím čtvrtletí obnoví růst počtu předplatitelů, mohly by akcie výrazně vzrůst.

Záznamová karta

- Nedávné výsledky hospodaření: B

- Výhled do budoucna: C-

- Potenciál budoucích zisků: A-

- Míra růstu: C+

- Dráha růstu: B-

- Ocenění: B+

- Technické nastavení: B-

- Celkové hodnocení: 80/B

Cílové rozpětí ceny ke konci roku: 500-600 USD (33-50% potenciální růst)

Závěr

I když se společnosti nacházejí v mírné korekci, tak můžeme mluvit poměrně o vysokém riziku. Já osobně bych se aktuálně zdržel nákupů a spíše vyčkával. Nikde nemáme záruku, že celá věc s Meta se nemůže opakovat.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Moc pěkná analýza. Kloubouk dolů, jestli je to celé Vaše dílo, @pavelll !

V obecné rovině bych k tomu pouze dodal, že kromě Vámi zmíněných ekonomických parametrů bude mít na cenu těchto akcií velký vliv i očekávané zvyšování US sazeb a pochopitelně i případná válka na Ukrajině.

Už som to tu písal v januári. Ako môže niekto napísať na spoločnosti, ktoré sú ohodnotené PE +-30, ale aj ostatné ukazovatele vzhľadom na ich rast sú stále vysoké a obchodujú sa pri ATH že sú v zľave. Momentálne sú atraktívne z týchto 6 spoločnosti len $GOOG a $FB . Ale prečo by niekto kupoval $AAPL na vrcholoch s PE 30 pri raste 5-7% v ďalších rokoch, keď mohol v januári kupovať napríklad $APPS pod $40, $UPST pod $90 atď. Už teraz by mal viac ako 30% zisk! To boli technologické spoločnosti v zľave, ktoré stiahol ten negatívny sentiment!

Těžko říct, ale tyhle společnosti když nakoupíte kdykoliv, tak nemůžete udělat chybu.