Ceny nemovitostí v ČR nadále klesají a inflace nadále roste, co má smysl dnes dělat a kdy bude vhodná doba na nákup?

Současná situace na nemovitostním trhu vypadá následovně:

Když se ale podíváme na meziměsíční změny cen, v 9 ze 13 měst cena nemovitosti klesá. Tedy pokud nemovitost před měsícem stála například 5 mil. Kč, dnes stojí méně.

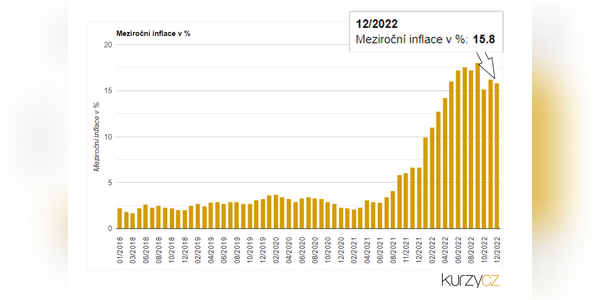

Pokud do tohoto meziměsíčního poklesu zohledníme inflaci, která aktuálně činí 15,8% , můžeme říct, že úplně ve všech městech v ČR cena nemovitosti v reálné hodnotě klesá. Vývoj inflace:

Když se podíváme na meziroční změny, uvidíme poklesy v 10 ze 13 měst, a pokud opět zohledníme inflaci, dostáváme se na pokles ve 12 ze 13 měst, mimo Olomouc.

Pokud se ještě podíváme na průměrný pokles, dneska se můžeme bavit o 0,58% meziměsíčním

poklesu, což si někdo může říct, že ani ne 1 % není moc. Ano, 0,58 % není závratné, ale jde o meziměsíční pokles a tedy, pokud bychom zůstali v tomto tempu a klesalo to takto celý rok, za 1 rok se dostáváme na 6,7% pokles ceny…

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Cash, to je také otázka výběru měny, a způsobu uložení, prostá hotovost na spořících účtech? To asi není nejlepší, na nic jiného vhodného pro drobného investora jsem ale nepřišel. Velcí investoři mluvící o cash mají pravděpodobně k dispozici jiné možnosti. Skloubit výnos a likviditu to je prostě věčný boj. Nějaký nápad?

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Hrozně krásně rozebrané téma realit. Je to všechno velmi dobře a srozumitelně vysvětlené. Rozhodně to mnoha lidem pomůže.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Chválím krásný článek ohledně vývoje cen realit. Souhlasím i se závěrem autora - tj. že na růst cen realit si ještě chvíli počkáme. Velmi pravděpodobně jej odstartuje pokles hlavní úrokové sazby.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Super článek, tuto tématiku u nás na webu zatím nikdo moc nerozebíral, takže díky za to. Co se týká investičního portfolia, tak souhlasím - akcie, popřípadě nějaké komodity (v malé míře za mě) a k dispozici dost cashe :-)