Sektor, který je aktuálně ve velké oblibě, ale zároveň je svým charakterem odolný proti typickým výkyvům? Tak přesně to může společně se zajímavou valuací poskytnout Crestwood Equity Partners.

Základní přehled

Crestwood Equity Partners $CEQP je americká společnost, která se specializuje na provozování energetických a zemních plynových infrastruktur. Společnost byla založena v roce 2001 a sídlí v Houstonu.

Crestwood Equity Partners se zaměřuje na tři hlavní oblasti: midstream, downstream a marketing. V oblasti midstreamu společnost provozuje různé plynovody, terminály a úložiště pro zemní plyn a zkapalněný zemní plyn (LNG). V downstreamu se společnost zaměřuje na provozování zařízení pro zpracování a zplyňování zemního plynu. V oblasti marketingu se společnost specializuje na prodej a distribuci zemního plynu a LNG.

Co je přesně Crestwood Equity Partners?

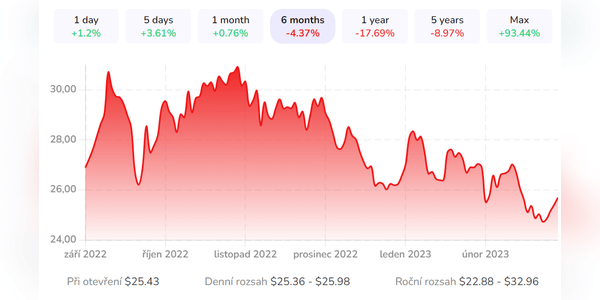

Akcie společnosti…

U této společnosti ovšem neříkáte to nejdůležitější. Společnost má právní formu LP. Sice nejsem daňový poradce, ale jsem si téměř jist, že všechny tyto společnosti jsou od tohoto roku, při jejich prodeji, daněny 10% nikoliv ze zisku, ale z celé prodávané pozice. Takže jsou v podstatě neinvestovatelné. To by mělo u této společnosti zaznít jako první. Zásadním způsobem to snižuje kvalitu takovéto, jinak dobré, analýzy.

Od Crestwood odporučam CEQP.P výnos 9,25 percent stabilná platba už 3 roky odkup možný pri 90 dolároch.Treba zamietnut každoročnú snahu manažmentu o odkup a likvidaciu ceneho papiera.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Ta dividenda je velké lákadlo, ale v tomto sektoru se raději držím větších hráčů.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Crestwood Equity Partners je jen dalším příkladem toho, jak se někteří investoři nechají okouzlit lákavou valuací a přehlížejí skutečnost, že se jedná o sektor, který je stále více vystaven rizikům. Ano, společnost se specializuje na provozování energetických infrastruktur, což by mohlo být stabilní, ale co se stane, když dojde k poklesu cen ropy a plynu, což je v tomto sektoru pravděpodobné? Navíc, společnost čelí silné konkurenci a legislativním změnám, což může ovlivnit její ziskovost. Lákavá valuace může být klamná, pokud nebereme v úvahu rizika, která jsou s touto investicí spojena. Místo toho, abychom se nechali okouzlit krásnými čísly, měli bychom se zaměřit na dlouhodobý potenciál společnosti a její schopnost přizpůsobit se proměnlivým podmínkám na trhu.