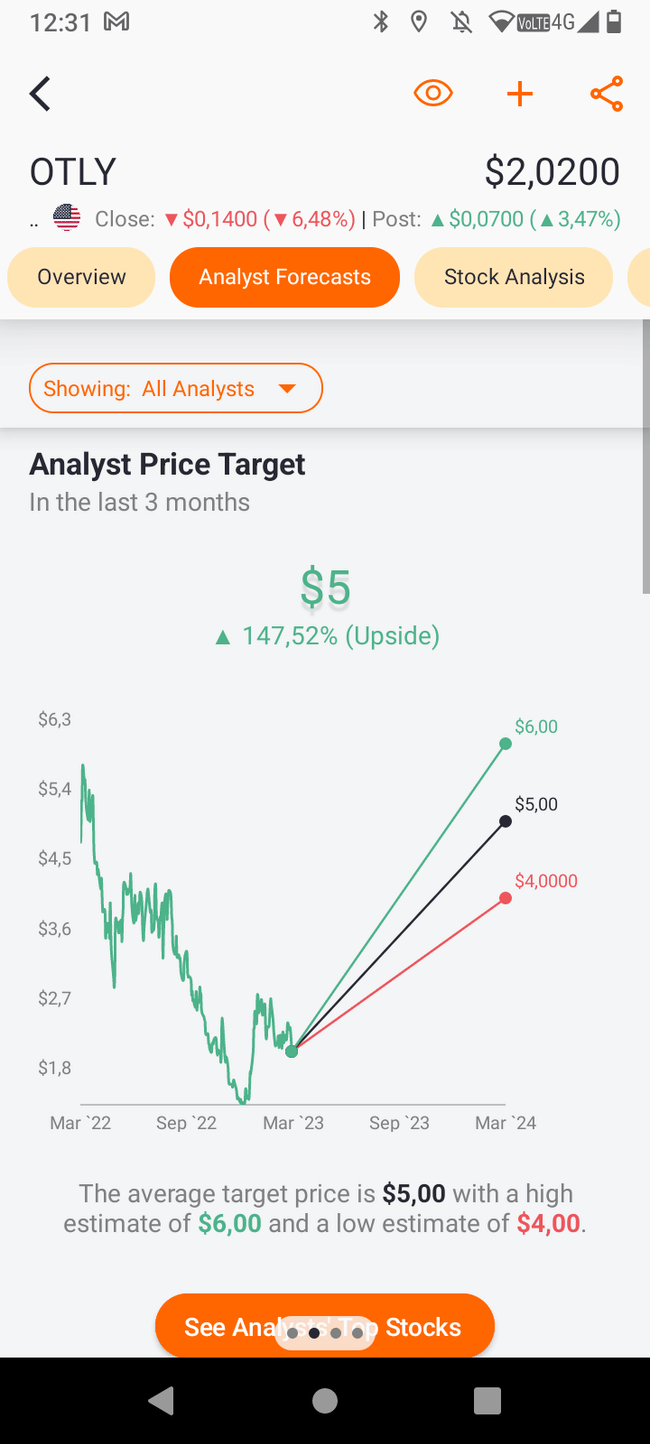

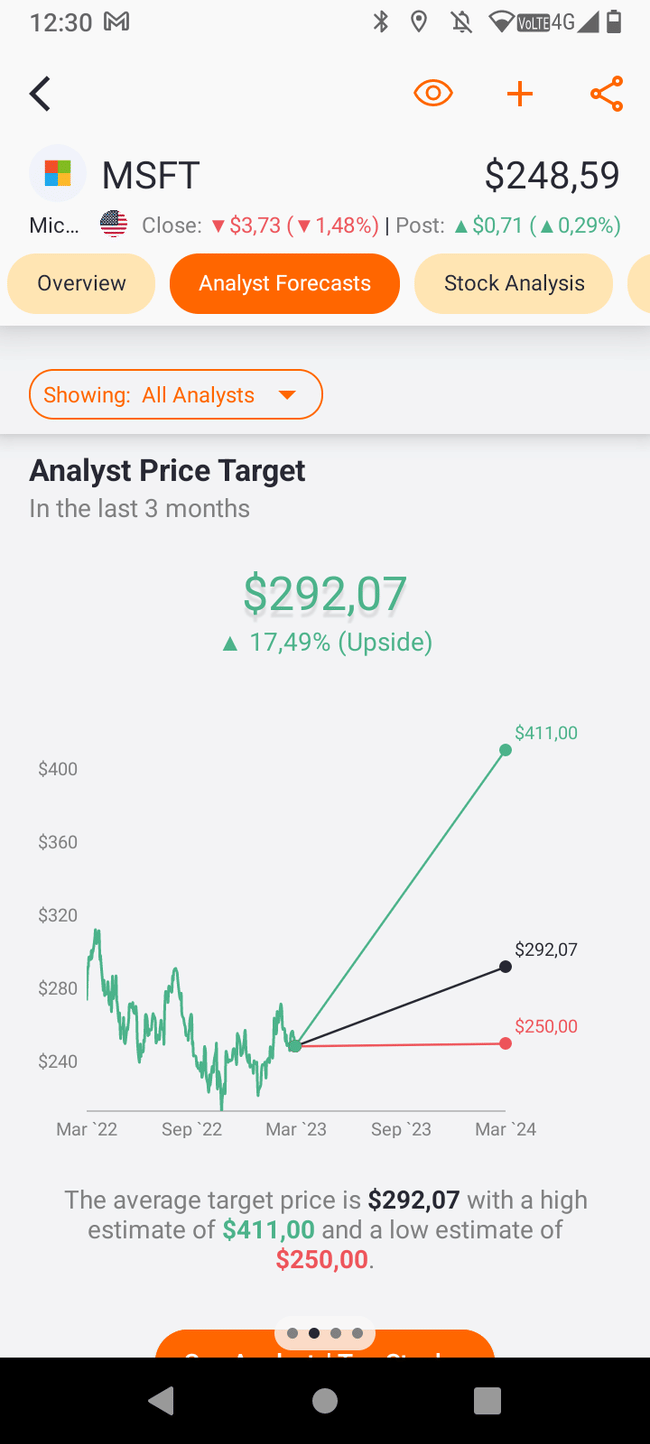

V nadcházejícím týdnu se očekává další drama v souvislosti s pádem finanční skupiny $SIVB a důsledky pro bankovní sektor a ekosystém rizikového kapitálu. V příštím týdnu budou v souvislosti s rychle se blížícím dalším zasedáním Federálního rezervního systému (Fed) dominovat v hovorech o akciích také ekonomické zprávy. Hlavní událostí bude zpráva o indexu spotřebitelských cen za únor s mírným zmírněním meziroční míry inflace na +5,5 % až +5,6 %. Mezitím se předpokládá zpomalení růstu cen výrobců na 0,3 % meziměsíčně z lednových 0,7 %. Očekává se, že aktualizace průzkumu Empire Manufacturing Survey a nejnovější maloobchodní tržby ukáží zpomalení ekonomického růstu, zatímco průmyslová výroba by měla zaznamenat nárůst a podnikatelský výhled filadelfského Fedu by se měl zlepšit. Výsledkem je, že tyto zprávy by společně měly být houpacím faktorem toho, zda Federální rezervní systém bude chtít na zasedání FOMC 21. a 22. března zvýšit svou základní úrokovou sazbu o 25 nebo 50 bodů. Mimo drama FEDu je hlavní zprávou týdne $FDX, která má velkou váhu, přičemž prognóza tohoto přepravního giganta má vliv na řadu sektorů. Mezi další klíčové zprávy o výsledcích hospodaření, které budou zveřejněny v průběhu týdne, budou patřit aktuální údaje společností $ADBE $DG, $LEN $XPEV. Na serveru Seeking Alpha se přispěvatel Richard Durant zaměřil na společnost $OTLY a potenciál pro překvapení vzestupu. V kalendáři událostí zaujme akce společnosti $MSFT o umělé inteligenci na pracovišti. Integrace umělé inteligence podobné ChatGPT do aplikací Office, jako jsou Teams, Word a Outlook, sice vyvolá určitý rozruch, ale přispěvatel serveru Seeking Alpha Pioneering Ideas připomněl, že je to stále příliš malá příležitost na to, aby v nejbližší době technologického giganta posunula.

Myslíte si že budeme ještě klesat?

Nebo predvede SPX brutální rally po inflačních datech?