Česká národní banka, změnila plán vývoje úrokových sazeb. Jaký to bude mít vliv na nemovitostní trh?

Nejprve si rozebereme současnou situaci na nemovitostním trhu, poté si přiblížíme změnu ČNB a řekneme si, jak to ovlivní trh nemovitostí. A nakonec Vám řeknu, kdy podle mě bude mít smysl kupovat nemovitost.

Nejprve se podíváme na současnou situaci na nemovitostním trhu. Dle mého názoru má nejlépe zpracovaná data realitymix.cz

Když se zaměříme na jejich tabulku, tak z ní můžeme vyčíst, že pouze v 8 ze 13 měst v ČR klesají ceny nemovitostí, v minulosti to však bylo více měst.

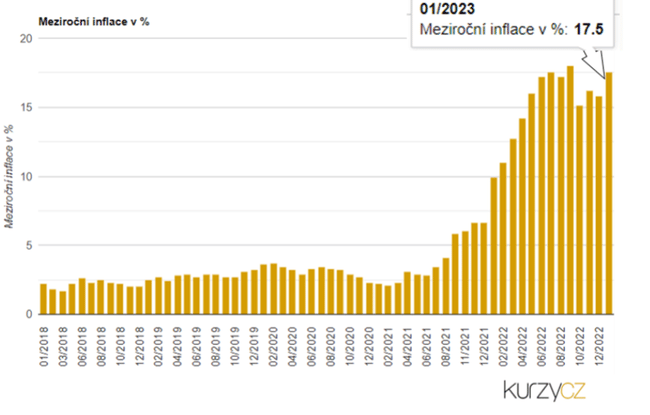

Na grafu můžeme vidět, jak inflace opět roste, nyní je na hodnotě 17,5 %.

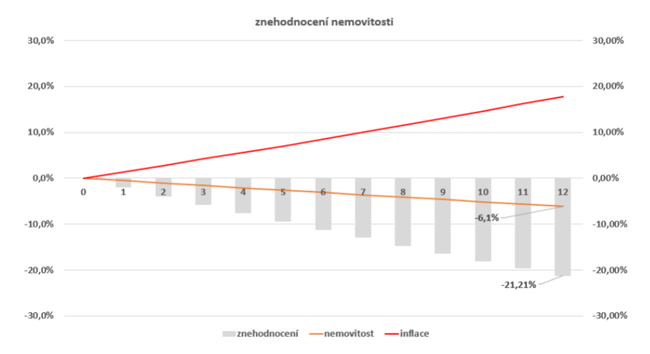

Inflace má na nemovitostní trh zásadní vliv, proto je potřeba ji také započítat. Po započtení vidíme, že kromě 2 měst (Karlovy Vary a Hradec Králové), tedy v 11 ze 13 měst ceny nemovitostí v reálné hodnotě klesají. V některých městech ceny stále mírně rostou, ale s ohledem na inflaci lze říct, že byste při prodeji nemovitosti v minulém roce získali větší kupní sílu než při prodeji dnes a následném nákupu toho stejného.

Co se týče tempa, v jakém ceny nemovitosti klesají, dnes máme 0,52 % meziměsíčně, což je sice pořád docela dost, když se podíváme na meziroční vyjádření, jde o 6,1 % meziročně. Pokud by se toto tempo udrželo po celý rok, tak s ohledem na vysokou inflaci by se čistá hodnota nemovitosti za rok snížila o 21,21 %.

Nicméně, 0,52 % je zatím nejmenší meziměsíční pokles od dubna, nebo května roku 2022, který zatím vidíme. Z toho plyne, že tempo, jakým ceny nemovitostí na trhu klesají, zpomaluje.

V meziročním vyjádření vidíme, že v 10 ze 13 měst (mimo Karlovy Vary, Olomouc a Zlín) cena nemovitosti klesá za posledních 12 měsíců.

Při započtení inflace můžeme vidět, že v úplně všech městech za posledních 12 měsíců cena nemovitosti klesla.

Pokud se podíváme na průměrné meziroční vyjádření, tak nám hodnota klesla průměrně o 4,78 %. Opět nesmíme zapomenout, že vzhledem k tomu, jak tu máme vysokou inflaci (17,5 %), tak je to docela solidní snížení hodnoty.

Klesání cen nemovitostí už možná nebude pokračovat moc dlouho. Jak jsem na to přišel? Mám pro to 2 důvody.

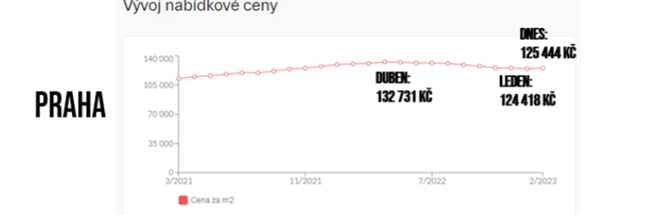

Nejprve se podíváme na nabídkovou stranu, protože cena je vždy daná nabídkou a poptávkou, tak nejlépe nám to odhalí server Sreality.cz. Pokud se podíváme na Prahu, tak zde vidíme podobný trend, který jsme viděli na realitymix.cz výše.

PRAHA

Nejvyšší ceny se pohybovaly v dubnu 132.731 Kč za m2 v průměru v Praze, poté ceny klesaly až do ledna, kde průměr činil 124.418 Kč a dnes už je zase cena vyšší a pohybuje se okolo 125.444 Kč za m2. Nicméně Praha je extrém.

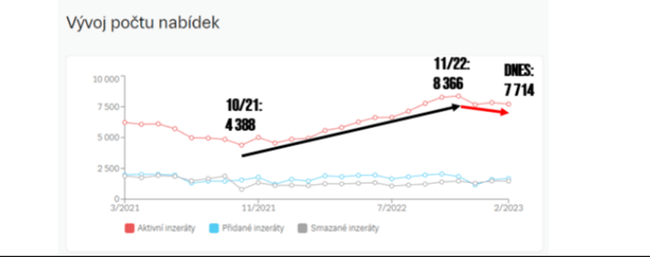

Každopádně, co je na serveru Sreality.cz zajímavější, a co nám může říct o tom, co můžeme čekat do budoucna, je Vývoj počtu nabídek – pozn. stále se bavíme o Praze

Na tomto grafu můžeme vidět, že předtím, než začali růst úrokové sazby na podzim roku 2021, tak v Praze bylo aktivních 4.388 inzerátů (dále jen AI) s nabídkami nemovitostí. Skrze nárůst úrokových sazeb jsme se dostali až do situace na konci roku 2022, kde tam bylo 8.366 AI, což je téměř dvojnásobek. Dnes můžeme vidět opět pokles, ovšem není to meziměsíční pokles, který jsme mohli vidět pár měsíců zpět, ale už tento trend klesání pokračuje 4 měsíce v řadě. Je potřeba si ale říct, že Praha není celá ČR a proto se podíváme i na jiná města.

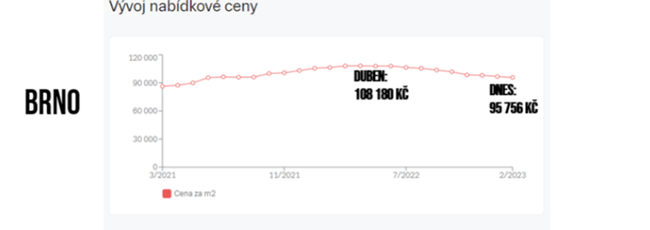

BRNO

V Brně vidíme vrchol cen nemovitostí opět v dubnu, kdy se průměrná cena za 1 m2 pohybovala okolo 108.180 Kč, od dubna roku 2022 ceny klesají a dnes se cena pohybuje na 95.756 Kč průměrných nemovitostí nabízených na brněnských realitách.

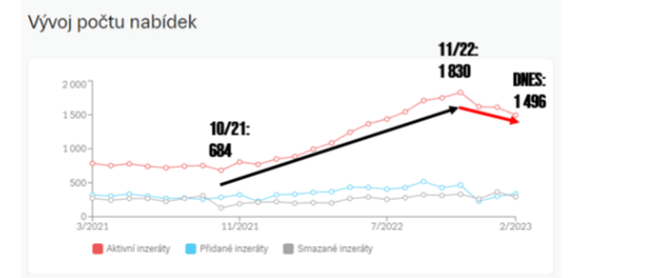

Co je ale lepší? Sledovat opět graf z Vývoje počtu nabídek, zde konkrétně z Brna

Na tomto grafu můžeme vidět, že před růstem úrokových sazeb v říjnu 2021 byla nabídka 684 AI, od té doby sledujeme růst nabídek o skoro trojnásobek (1.830 AI) až do listopadu roku 2022. Dnes vidíme 1.496 AI, a zase, 4 měsíce v řadě pokles.

Možná by nebylo špatné zmínit, proč je to vlastně tak důležité?

Pokles nabízených inzerátů nám totiž popisuje situaci na nabídkové straně. Ve chvíli, kdy máme nabídku a poptávku, tak jsou tu dvě strany právě zmiňovaná NABÍDKA a POPTÁVKA. Na nabízející straně jsou majitelé se svými nemovitostmi, kteří je chtějí prodat. V tu chvíli, kdy je jich tam opravdu hodně, tak se musí „prát“ o kupujícího a většinou se „perou“ tak, že právě snižují cenu své nemovitosti. Zatímco pokud jich začne ubývat, tak zákazníků, i když by jich bylo stále stejné množství, na jednoho prodávajícího bude větší množství kupujících a v ten moment nemusí cenu snižovat tolik, nebo ji třeba nemusí snižovat vůbec.

V minulosti, právě do října 2021, jsme dokonce viděli, že velmi dlouhodobě ceny spíše rostly. Zkrátka prodávajících na nabízející straně bylo velmi málo, zatímco na poptávající straně kupujících bylo opravdu hodně a proto mohli ceny navyšovat. Dnes by museli snižovat, protože jich hodně přibylo, ale ten trend už vypadá, že se zase otočí, protože počet nabízejících klesá.

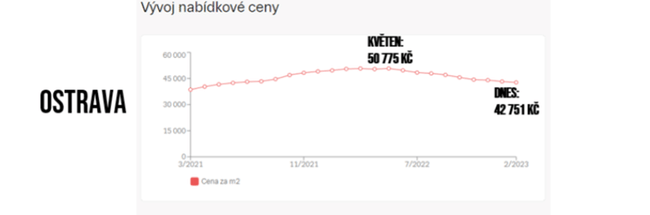

OSTRAVA

V Ostravě jsme mohli pozorovat vrchol cen v květnu roku 2022, kde průměrná cena nemovitosti za 1 m2 byla 50.775 Kč. Dnes už máme pouze 42.751 Kč za m2.

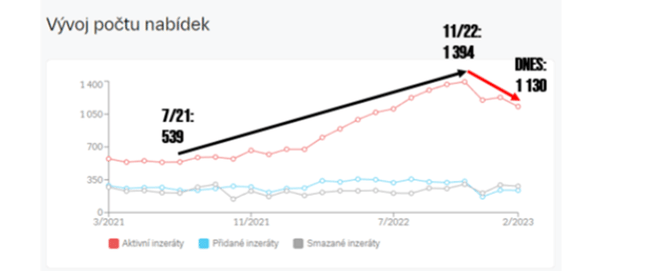

Co se týče vývoje počtu nabídek, tam máme zase více než dvojnásobek od července roku 2021 až do listopadu 2022, kde to skončilo na 1.394 AI. Dnes už máme pouze 1.130 aktivních. Opět je tu vidět 4 měsíce klesající trend.

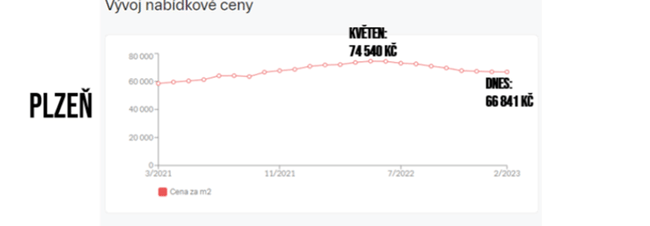

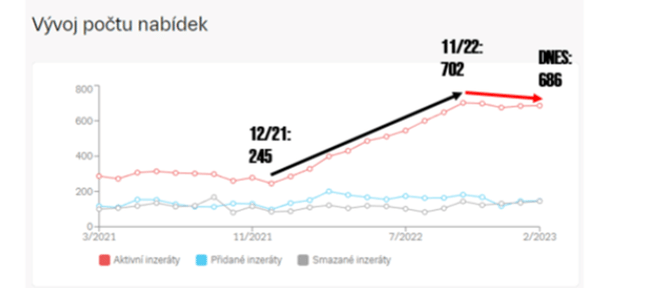

PLZEŇ

Nejvyšší nárůst cen byl v květnu roku 2022, kde průměrná hodnota nemovitosti za 1 m2 činila 74.540 Kč. Dnes se cena pohybuje v průměru na 66. 841 Kč za m2.

Pokud se opět podíváme na vývoj počtu nabídek, pak vidíme, že v prosinci roku 2021 byl počet AI 245. V listopadu roku 2022 až skoro trojnásobek, 702 AI. Tady tedy trend není až tak klesající, ale stále dnes máme inzerátů méně a to 686.

To by byla shrnutá nabídková strana. Samozřejmě ovšem není to jen a pouze o nabídkové straně, jak jsem již zmínil, ale cenu určuje jak nabídka, tak poptávka.

Proto se teď spolu podíváme na nějaká data, která nám přiblíží a řeknou něco o poptávkové straně.

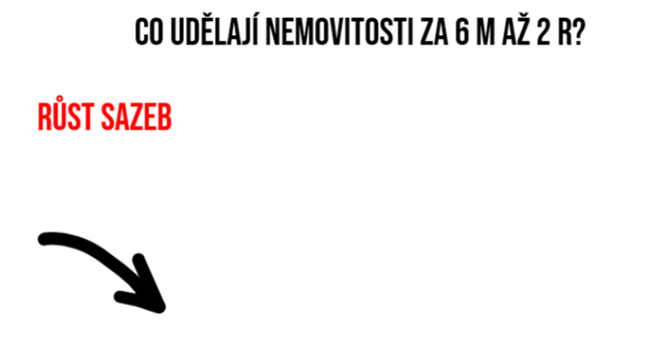

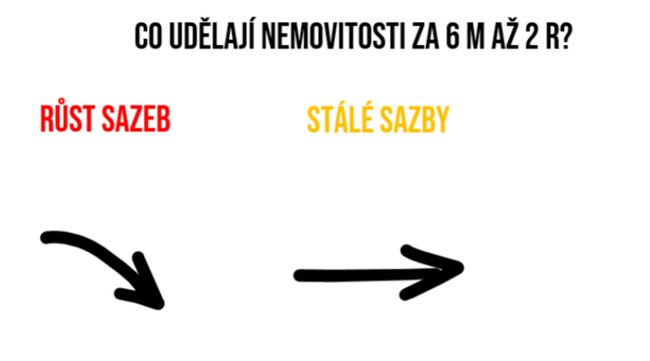

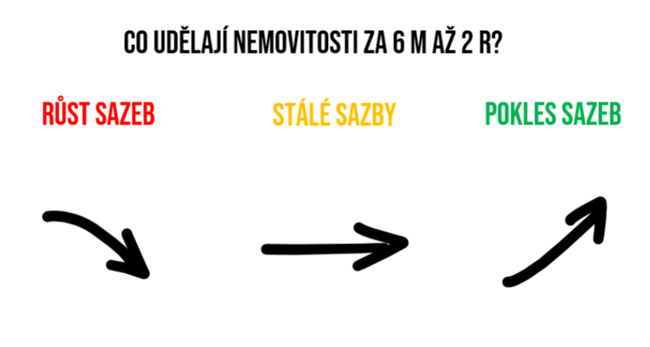

Poptávka je z velké části daná právě úrokovými sazbami, protože ty ovlivňují to, kolik lidí si vezme hypotéku a obecně se mezi ekonomy bere takové pravidlo, že ve chvíli, kdy úrokové sazby začnou růst, tak za 6 měsíců, až 2 roky začnou ceny na nemovitostech klesat.

Ve chvíli, kdy máme stálé sazby, ceny nemovitostí stagnují, nebo rostou o inflaci.

V momentě poklesu úrokových sazeb, což možná za chvíli nastane, pak nemovitosti začnou za 6 měsíců až 2 roky zase růst.

PROČ TO TAK JE??

Jak jsem již zmínil, je to dáno hlavně hypotékami, pokud se podíváme na klasickou hypotéku na běžný byt, kde vezmeme výši úvěru 4.000.000 Kč, tehdy ještě s úrokovou mírou 1,5 %, doba splácení 30 let vypočítáme si splátku ve výši 13.804,31 Kč za měsíc. V momentě, kdy chceme mít takovouto splátku, tak musíme mít minimálně čistý měsíční příjem 30.700 Kč

Ovšem dnes tím, že máme výrazně vyšší úrokové sazby, a hypotéky mají obvykle úrokovou míru okolo 6,5 %, pak při stejné hypotéce 4.000.000 Kč, 30leté době splatnosti jsme potom na pravidelné měsíční splátce ve výši 25.282,72 Kč. Na takovou výši hypotéky potřebuje člověk minimálně 56.200 Kč čistý měsíční příjem. A to ne, že by to bez tak vysokého měsíčního příjmu nebyli lidé schopní splácet, ale jde tam o to, že bez tak vysokého příjmu Vám banky tento úvěr nemohou poskytnout, protože jsou regulovány.

Jak jsem už ale naznačil, dostáváme se do bodu, kdy se úrokové sazby začnou zase snižovat.

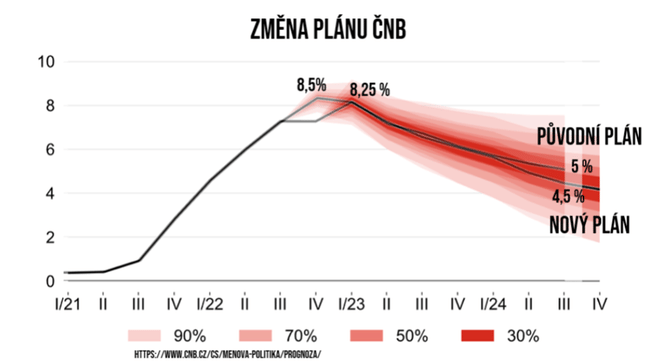

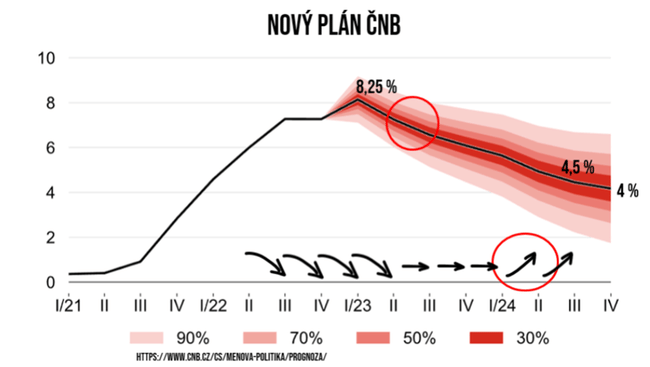

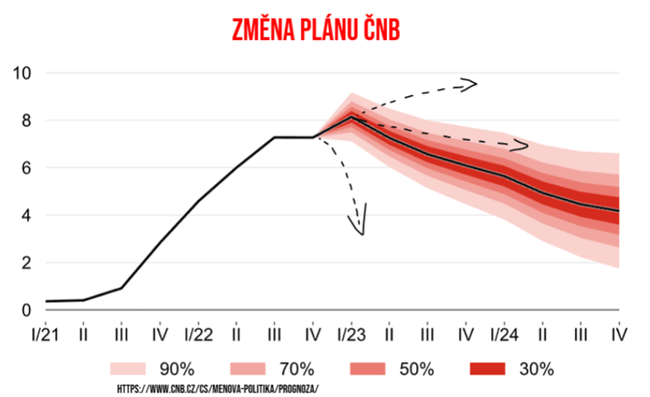

Když se podíváme na plán ČNB, tak nastala další změna. Na obrázku vidíte aktualizaci, a pokud se podíváme na původní plán, tak s ním jsme se měli dostat až na 8,5 %, tam jsme se nakonec nedostali a poté jsme měli klesat od 8,25 % až k 5 % někdy v polovině roku 2024. Jak jsme viděli, nakonec se ty úrokové sazby vůbec nezvedly na 8,5 % a dnes už se mluví pouze o tom, že se možná dostaneme na 8,25 %. Každopádně, co je v tomto novém plánu zajímavější je, že ČNB má v plánu dostat se na 4,5 % už výrazně dříve, právě v polovině roku 2024 bychom měli být už na 4,5 % úrokové sazby.

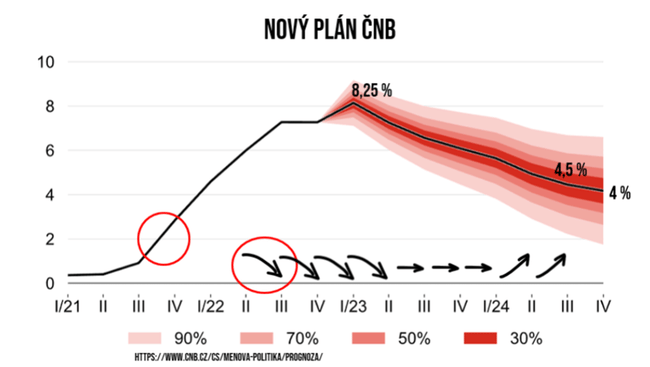

Co z toho plyne? Jak už jsme si říkali, úrokové sazby mají zásadní vliv na nemovitostní trh skrze hypotéky. Když jsme viděli to první zvýšení úrokových sazeb, někdy na podzim roku 2021, tak to znamenalo, že nějaké první poklesy cen nemovitostí jsme viděli v létě roku 2022.

Dneska jsme na nějakém vrcholu, chvilku to bude asi ještě stagnovat, nebo to více méně neporoste, ani to nebude klesat a tedy lze očekávat, že první stagnace cen, tedy jejich ustálení, by mohlo nastat právě v létě tohoto roku (tedy 2023),

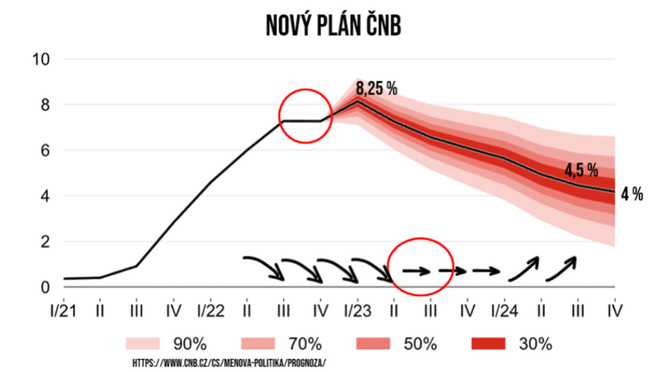

No a nakonec, když se podíváme na první poklesy, které by měly nastat na těch úrokových sazbách v létě roku 2023 a měly by způsobit, že začátkem roku 2024 by potencionálně mohly začít nemovitosti zase růst. Ovšem s dnešní inflací by to mohlo být i o něco dříve, nebo inflace zase možná přejde a skrz nějaké ekonomické problémy mohou růsty na nemovitostním trhu přijít výrazně později. Osobně bych to nejdříve očekával zhruba na tom přelomu roku 2023/2024.

A co dělat teď, když tedy ještě nemá moc smysl kupovat nemovitosti?

Dnes bych zatím určitě nekupoval, protože je skoro jisté, že v následujících měsících ty ceny nemovitostí budou ještě klesat a to jak v reálné hodnotě, tak možná i v nominální hodnotě, tedy vyloženě v korunách.

Pokud byste zvažovali prodej, tak to podle mě zatím teď moc nedává smysl, protože ceny dost poklesly a teď už je pozdě, takže pokud mohu radit, vydržte!

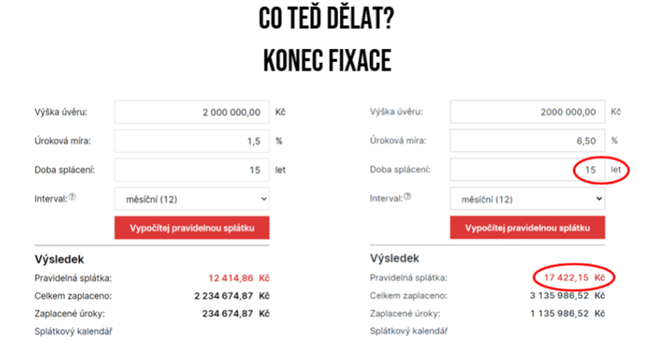

Blíží se Vám konec fixace hypotéky a máte strach, že nebudete schopni hypotéku splácet? Zatněte zuby a popřípadě se pokuste vyjednávat s bankou, protože pokud máte splácet ještě minimálně 15 let, a máte tam 2.000.000 Kč, původně jste měli úrokovou sazbu 1,5 %, a splátku ve výši 12.414,61 Kč za měsíc, tak dneska s tou vyšší úrokovou sazbou 6,5 % při stejné době splácení 15 let se dostáváme na splátku 17.422,15 Kč. Pokud by toto mělo nějak výrazně poškodit Váš rozpočet, potom můžete zkusit vyjednávat s bankou a nechat si tu Vaši hypotéku prodloužit třeba na 20 let a tím si pravidelnou splátku snížit. Je to nepříjemné, ale pokud byste to jinak finančně nezvládli, tak je to dle mého názoru jedna z lepších variant, než zbankrotovat.

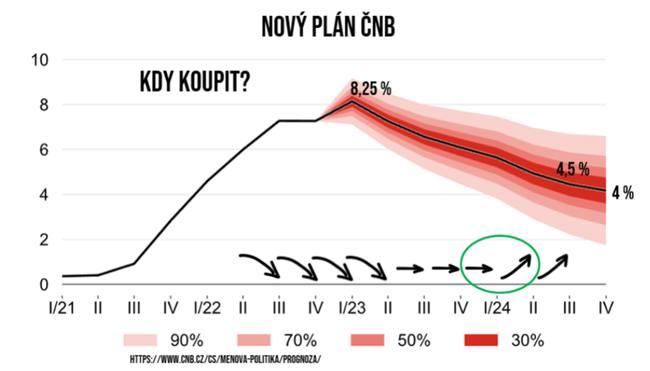

Pokud se podíváme na to, kdy bude mít smysl kupovat nemovitosti, pak to bude podle mě na tom přelomu, kdy by nemovitosti měly přestat stagnovat a začít růst. Tedy někdy koncem tohoto roku až začátkem roku 2024.

Samozřejmě je potřeba si uvědomit, že je to plán ČNB, a pokud ho sledujete již delší dobu, tak určitě víte, že ten se neustále mění a i tento se může klidně změnit. Nakonec to může dopadnout tak, že úrokové sazby začnou klesat výrazně rychleji, než je v plánu, nebo v druhém případě můžou klidně ještě růst. To nikdy nevíme, ale podle mě je to asi nejlepší vodítko, kterého se můžeme chytit, pokud chceme odhadnout, jak se ta situace na nemovitostním trhu bude dále vyvíjet.

Nakonec, pokud si tu nemovitost budete chtít na přelomu tohoto roku, nebo v tom dalším koupit, co dělat do té doby?

Já osobně se budu snažit splatit dluhy, protože tím, že investuji na úvěr, tak mám nějaké dluhy, které se budu snažit splatit, abych pak měl opět na to si znovu půjčit bez problémů.

Dále rada: Postarejte se o svou úvěrovou historii. Pokud jste nikdy neměli žádný úvěr, pak banka neví, jak jste rizikoví a nebude Vám chtít půjčit. Zároveň, pokud dneska nemáte žádnou hotovost, pak Vám banka hypotéku taky nedá. Je tedy dobré si naspořit něco právě na ten základ.

Nakonec může být zajímavé si vzít stavební spoření, protože z něj se dá vzít úvěr a i ten Vám teoreticky může pomoct, abyste dostali hypotéku, ovšem s dnešními úrokovými sazbami by Vám to moc nepomohlo. Takže stavební spoření berte s otazníkem, nebo chcete-li, tak jako zadní vrátka.

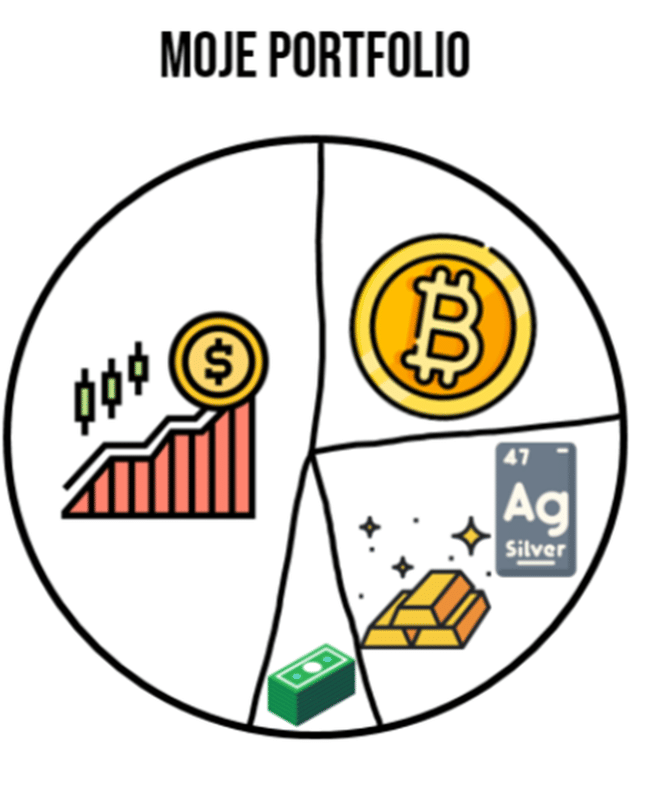

Co se týče mých investic, pak jako vždy budu držet zhruba polovinu v akciích. Necelou čtvrtinu v Bitcoinu, necelou čtvrtinu v drahých kovech a zbytek v hotovosti.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Já můžu jen konstatovat, že jsem rád, tě hypo teď řešit nemusím 😅

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Vidíte, kolega má taky značnou část portfolia ve zlatě. Byl bych tedy daleko radši, kdyby tam nebyly taky ještě ty smyšlené peníze a papíry vymyšlené pány v saku, ale alespoň dobrý začátek