Akcie čínských technologických společností obchodované na trhu v USA jako depozitní certifikáty (ADR- American Depositary Receipt) jsou po všech ohledech hodně divoké zboží. Z jedné strany jsou pod palbou amerických zákonodárců, kteří vyžadují větší transparentnost (kapitálové struktury a hospodaření). Na té druhé je čínská vláda, která se snaží firmy napasovat do legislativního rámce, který je normální i u nás. Výsledkem je panika investorů a obrovské pohyby titulů s mamutí tržní kapitalizací někdy i o desítky procent. Nyní jsme ale začali pozorovat poměrně nový jev.

Čínské firmy váží cestu za oceán s vidinou větší dostupnosti kapitálu a možné alokace akcií při vyšších valuacích. Trend se nově začíná obracet. Vypořádací centra reportují razantní přesun aktivity z New Yorku do Hong Kongu. Na začátku roku se 44 % akcií JD.com obchodovalo v HK (zbytek v USA), ve druhé polovině dubna už to bylo 77 %. Podobný trend je vidět i v případě podstatně většího konkurenta Alibaba Group (53 % vs 56 % nyní). Majorita konverzí certifikátů na běžné akcie navíc proběhla letos v dubnu. Celou věc umocňuje i obří zpětný odkup akcií, v rámci kterého již e-commerce gigant zvládl nakoupit 56,2 mil. ADRs (v hodnotě přibližně 9,2 mld. USD). Buyback byl navíc v březnu navýšen z 15 na 25 mld. USD.

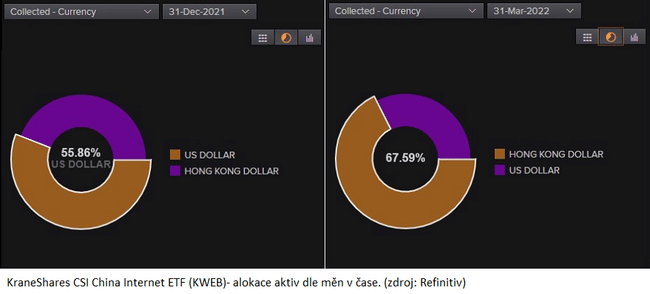

Trend můžeme pozorovat i v případě burzovně obchodovaných fondů (ETF) na čínské akcie. Společnost Krane Funds Advisors, která má na svědomí jeden z největších nástrojů na tamní internetové firmy (KWEB), postupně přeskupuje své pozice z NY do HK. Dle vyjádření z dubna chtějí ve svých fondech v následujících měsících držet pouze běžné akcie. Dle dat z Refinitiv byly na konci roku 2021 aktiva fondu ze 44,14 % nominovány v HKD. Na konci března už to bylo 67,59 %. Fond ve správě drží necelých 6 mld. USD (5,925), nejedná se tedy o žádné drobné. V ETF na čínská ADRs by měl být celkově majetek v odhadované výši 37 mld. USD. Největší správci aktiv jako je MSCI nebo S&P Dow Jones celou záležitost zatím nekomentovali. Cena aktiv je ale určována nabídkou a poptávkou. Pokud někdo na jedné straně sype obrovské množství akcií, na cenu to musí mít vliv.

Náš pohled na celou věc je prozatím neměnný. Přesun kapitálu blíž Číně pro nás představuje pozitivní faktor, který bude obchodování s těmito akciemi stabilizovat. Odpadne masa oportunistických investorů, jejichž nestálost má za výsledek velkou dávku volatility. Naopak cestu si zde najdou ti, kteří chtějí mít expozici na významnou část globální ekonomiky. Zmiňované nižší valuace kvitujeme (stejně nekupujeme “bublinové” akcie) a o likviditu trhu se také nebojíme. Koneckonců historicky největší IPO dle objemu kapitálu shromážděného investory (ekv. 37 mld. USD) bylo právě v Asii (jednalo se o na posledních regulátory zrušené IPO Ant Group v roce 2020). Proces ale může chvíli trvat. V tom lepším případě v řádu měsíců.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Autor @brokero má karmu 0 a je členem této komunity od 26/04/2022. Pokud sem podle vás tento příspěvek nepatří, kontaktujte moderátory. V opačném případě se neváhejte pustit do diskuze. Jsem bot a toto je automatická zpráva.