Pojďme se společně podívat na důležitá data, která vzbuzují mnoho pozornosti mezi investory. Mnoho ukazatelů naznačuje, že se možná nacházíme na kraji možné recese, ale i krachu na nemovitostním trhu. Myslím si, že je to jedno z těch přehlížených témat a proto se na něj dnes společně vrhneme. Určitě mi dejte vědět váš názor do komentářů.

Co mnoho investorů přehlíží?

Při pohledu na trh s nemovitostmi si mnoho lidí klade otázku - může zvyšování úrokových sazeb hypoték způsobit krach na trhu s bydlením? Podle Národní asociace realitních kanceláří: Poslední podpisy smluv znamenají šest po sobě jdoucích měsíců poklesu a jsou nejpomalejší za téměř deset let. Meziměsíčně došlo v dubnu k nárůstu nevyřízených prodejů téměř ve všech regionech (napříč USA).

Mnozí analytici i běžní spotřebitelé si kladou otázku, zda se mají připravit na další finanční krizi typu 2007/08. Vzhledem k nedávnému snížení reálné ekonomické aktivity a růstu hypotečních sazeb je snadné pochopit, proč je ve vzduchu cítit strach.

Především je nutné si uvědomit, že současná inflace byla způsobena push a syntetickými pull faktory. Ten druhý se týká syntetické expanze ekonomiky a ten první souvisí s pandemickými výlukami, které snížily efektivitu průmyslové výroby. V důsledku toho jsme zažili raketový růst trhu s nemovitostmi, protože mnoho kupujících využilo nižších úrokových sazeb hypoték.

Na pozadí toho všeho stojí stagnující ekonomika, míra inflace se drží na více než 8 %. Tvůrci politiky jsou tak nuceni posílat americkou ekonomiku do občasného útlumu, aby stabilizovali cenovou hladinu. Rozpětí výnosové křivky státních dluhopisů s dlouhou a krátkou dobou splatnosti ve skutečnosti naznačuje, že úrokové sazby budou muset ve střednědobém horizontu změknout, aby se znovu rozproudila ekonomická aktivita.

Specifické faktory v oblasti nemovitostí

Předpokládá se, že v prvním čtvrtletí příštího roku by sazby 30letých hypoték mohly dosáhnout 6,2 %, což by mohlo vzhledem k cenové elasticitě výrazně zmírnit nákupy. Navíc míra finančních závazků amerických domácností dosáhla 14 %, což poskytuje spotřebitelům menší prostor pro zadlužování při financování nákupu bydlení.

Kromě toho existuje několik klíčových ukazatelů, které poskytují důvod k obavám. Například Národní asociace realitních kanceláří tvrdí, že ceny očekávaných prodejů domů se v dubnu snížily o 3,9 % na nejnižší úroveň za poslední dva roky. To je zajímavé, protože očekávané prodeje představují předstihový ukazatel zdraví trhu s bydlením. Kromě toho jsou na tom špatně i další předstihové ukazatele, jako jsou stavební povolení (v dubnu pokles o 3 %) a prodeje nových domů (pokles o 20 %).

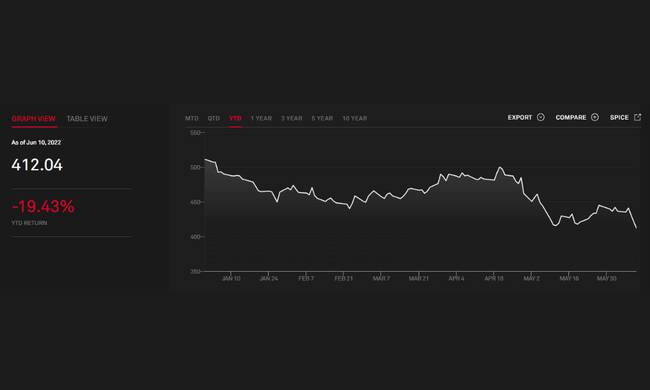

Index Dow Jones Equity REIT Total Return

Nakonec stojí za pozornost pozorování veřejně obchodovaných nemovitostních aktiv. Index Dow Jones Equity REIT Total Return (REIT.IND) se za posledních šest měsíců stáhl o více než 19 %, což naznačuje, že investoři očekávají pokles ocenění nemovitostí pro smíšené účely. Značené ceny aktiv poskytují solidní ukazatel budoucího ocenění aktiv na soukromých trzích. Klesající trajektorie indexu by tedy měla vzbuzovat obavy. Bude však znamenat krach na trhu s bydlením?

- Jaký na to máte názor vy?

- Jsme v počátcích krachu trhu s bydlením?

Pro vícero zajímavých dat, informací a diskuzních témat nás nezapomeňte sledovat v naší skupině na Facebooku: https://www.facebook.com/groups/bulios.club.czsk/

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Autor @pb2205 má karmu 1064 a je členem této komunity od 23/11/2021. Pokud sem podle vás tento příspěvek nepatří, kontaktujte moderátory. V opačném případě se neváhejte pustit do diskuze. Jsem bot a toto je automatická zpráva.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Kdo by si taky v aktuální světové a ekonomické situaci bral hypotéku a nakupoval domy...

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Nemovitostní trh se nám pěkně nafukoval, byla a je pouze otázka času, kdy se tyto bull runy opět vrátí a spadnou dolů. Nebyl to udržitelný nárůst - ostatně potvrzuje to i index zmíněný v článku.