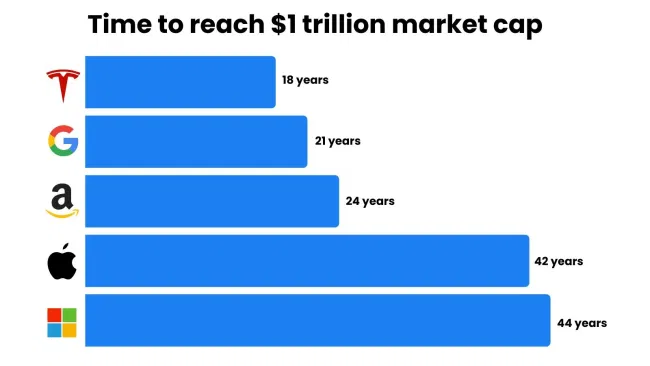

Tesla je v poslední době jednou z nejvíce probíraných akcií a analytici po celém světě se snaží firmu rozumně ocenit, či ospravedlnit dnešní valuaci. Sám jsem se dnešní trží kapitalizaci pokusil odůvodnit, což si můžete kdyžtak přečíst zde. Před zhruba třemi dny se firmě totiž povedlo něco neskutečného, něco o co se v historii povedlo jen dalším 4 technologickým akciím. $TSLA totiž poprvé dosáhla bilionové valuace.

Připojila se tak ke společnostem Alphabet $GOOG, Apple $AAPL, Amazon $AMZN a Microsoft $MSFT, které jsou v současnosti jedinými americkými společnostmi s tímto oceněním. A nejen to, Tesla překonala hranici bilionu dolarů rychleji než kterákoli jiná společnost.

Pro mnoho lidí to všechno zní jako hloupost. Je to proto, že Tesla $TSLA má nyní při ocenění na 1 bilion dolarů větší hodnotu než Toyota, Volkswagen, Daimler, General Motors $GM, BMW, Ford $F, Stellantis, Volvo, Ferrari, Honda a Hyundai dohromady a většina těchto společností prodala v loňském roce mnohem více aut a zaznamenala mnohem větší tržby než Tesla.

Takže...Tesla za bilion dolarů 😅, to musí být bublina, ne? Ještě jednou zopakuji, že omyl. Protože pokud vím, společnosti se nehodnotí podle toho, kolik prodávají aut nebo kolik mají příjmů - hodnotí se podle zisku. Koneckonců, jakou hodnotu má pro akcionáře prodej auta za 40 000 dolarů, když automobilka utratila 40 000 dolarů za jeho výrobu, reklamu a prodej? Nemá vůbec žádnou hodnotu.

To je ta část, která medvědům Tesly $TSLA chybí. Záleží na zisku ne na prodeji a Tesla je strukturálně a výrazně ziskovější než starší automobilky. Proč? Pojďme si to přiblížit. Skutečnost je taková, že v měřítku bude výroba elektromobilu (EV) výrazně levnější než výroba auta na plyn.

Já vím. To je v rozporu se vším, co vám kdy bylo řečeno. A než si půjdete vytáhnout statistiky, které mi ukazují, že výroba elektromobilů je dnes dražší než výroba aut na plyn, dovolte mi, abych vám řekl, že současná výrobní přirážka elektromobilů je způsobena výhradně baterií.

Baterie tvoří asi 25 % výrobních nákladů elektromobilu. Když z toho vyjmete baterii, je výroba elektromobilu mnohem levnější než výroba auta na plyn, protože je v něm mnohem méně součástek. U elektromobilů nejsou žádné kyslíkové senzory, zapalovací svíčky, motorový olej, rozvodové řemeny atd.

Čím méně dílů máte, tím levnější je výroba. Jediné, co tedy udržuje výrobní náklady na elektromobily vyšší než náklady na výrobu benzinových automobilů, je baterie a ty se prudce snižují. V letech 2007 až 2020 zaznamenaly náklady na baterie pro elektromobily průměrný pokles o 16 % ročně.

Čím více času uplyne, tím více klesají náklady na baterie a tím je výroba elektromobilu levnější a levnější. Již brzy nebudou náklady na baterie překážkou. V té době, pravděpodobně během příštího desetiletí - bude výroba elektromobilů výrazně levnější než výroba vozů na benzin.

Nehledě na to, že poptávka spotřebitelů se přesouvá k elektromobilům, takže dnešní potenciální kupci jsou ochotni za elektromobil zaplatit vyšší cenu. To by mělo vést k vyšším prodejním cenám elektromobilů a snížit marketingové náklady výrobců elektromobilů.

Všimli jste si, že Tesla nemusela své vozy výrazně zlevňovat nebo že společnost nikdy nepoužívá žádné reklamy, a přesto je všichni chtějí? Z finančního hlediska jsou důsledky zřejmé. Tesla by měla prodávat své vozy za vyšší ceny než tradiční výrobci automobilů a pracovat s podstatně vyššími hrubými maržemi při nižších marketingových výdajích, což by vedlo k podstatně vyšším ziskům na vůz.

Podívejme se na to v číslech...Průměrný automobil se prodává v Americe za přibližně 40 000 dolarů. Průměrná prodejní cena Tesly $TSLA v posledním čtvrtletí byla 50 000 dolarů. Vyšší prodejní cena? Ano.

Automobilky obvykle dosahují 15% hrubé marže. Tesla $TSLA dosáhla v minulém čtvrtletí hrubé marže 30 %. Vyšší hrubá marže? Ano. Průměrná automobilka vydává asi 7 % tržeb na prodej a marketing a dalších 5 % na výzkum a vývoj. Tesla v současné době vynakládá na marketing přibližně 7 % a rychle to snižuje, přičemž má příležitost dosáhnout 5 % nebo méně, zatímco podíl výdajů na výzkum a vývoj se již blíží 4 %. Nižší míra provozních nákladů? Ano.

Když to všechno sečteme, zjistíme, že průměrný výrobce automobilů dosahuje provozního zisku přibližně 1 200 dolarů na jeden prodaný nový vůz, zatímco Tesla $TSLA dosahuje provozního zisku přibližně 10 500 dolarů na jeden prodaný nový vůz, což je téměř 9násobný nárůst. Takže...výrazně vyšší zisky na auto? Ano. A to je v kostce důvod, proč si Tesla zaslouží své ocenění na bilion dolarů.

Elon Musk a spol. vydělávají na jednom autě přibližně 9× více než ostatní automobilky, takže $TSLA si zaslouží být oceněna přibližně 9× více než vaše největší starší automobilka, za předpokladu, že Tesla jednoho dne dokáže prodat tolik aut jako tato automobilka (což je podle mě v budoucnu možné).

Největší starší výrobce automobilů? Toyota. Její tržní kapitalizace? 240 miliard dolarů. Devítinásobek této hodnoty znamená potenciální ocenění společnosti Tesla na více než 2 biliony dolarů.

Tento běh ještě rozhodně neskončil...Ještě důležitější však je, že výše uvedená matematika je důvodem, proč Tesla nebude jedinou společností vyrábějící elektromobily za bilion dolarů.

Protože Tesla nebude jedinou společností ve světě elektromobilů, která bude těžit z úspor z rozsahu, nižších výrobních nákladů a nižších marketingových nákladů. Ve skutečnosti budou z této dynamiky těžit téměř všichni výrobci čistě elektrických vozidel, což znamená, že na jedno prodané auto dosáhnou přibližně 9× většího zisku než jejich starší výrobci automobilů v měřítku.

Zatímco tedy dnešní titáni automobilového průmyslu mají hodnotu mezi 50 a 250 miliardami dolarů, myslím si, že budoucí titáni v oblasti elektromobilů budou mít hodnotu 9x vyšší - mezi 450 miliardami a 2 biliony dolarů. Co to pro vás jako investora znamená dnes?

Většina EV firem, které se nejmenují Tesla $TSLA, má dnes hodnotu nižší než 20 miliard dolarů. Proto, ačkoli je Tesla super, akcie jiných EV firem jsou mnohem lepší a jejich nejlepší dny jsou teprve před nimi...

DISCLAIMER: Nejsem investiční profesionál, ale jen zaujatý retailový investor, takže se nejedná o investiční doporučení.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

haha, to je vlastně pravda 😁 Ted by mohly vystřelit akcie jako $NIO atd...

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

👌👌👌