ARM Holding $ARM - Posun od návrháře k vlastnímu čipu

Společnost Arm Holdings prochází v roce 2025 nejvýznamnější strategickou transformací ve své historii, kdy se z tradičního poskytovatele licencí na čipovou architekturu mění na společnost s hybridním modelem zahrnujícím i výrobu vlastních čipů. Tato fundamentální změna business modelu představuje zásadní posun v celém polovodičovém průmyslu a otevírá nové perspektivy pro investory. Britský polovodičový gigant plánuje uvést první vlastní čip na trh již v létě 2025, přičemž jedním z prvních zákazníků bude společnost Meta Platforms .

Transformace business modelu Arm Holdings ukazuje postupný přechod od licencí k vlastním čipům

Arm Holdings vybudoval svůj úspěch na unikátním licenčním modelu, který zahrnuje dvě hlavní složky příjmů: licenční poplatky a royalties. Společnost získává fixní licenční poplatky (obvykle $1-10 milionů) za poskytnutí přístupu ke své architektuře, a následně variabilní royalties (typicky 1-2% z prodejní ceny) z každého čipu obsahujícího jejich technologii. Tento model umožnil společnosti dosáhnout mimořádně vysokých marží - v roce 2025 činí hrubá marže téměř 95%, což je hodnota prakticky nedosažitelná pro jiné typy společností.

Aktuálně pochází přibližně 50% příjmů společnosti z royalties, 33% z licenčních poplatků a zbývajících 17% ze softwarových nástrojů a technické podpory. Tato struktura zajišťuje Arm Holdings stabilní a opakující se příjmy s minimálními náklady na výrobu, jelikož společnost neprovozuje vlastní výrobní kapacity.

V únoru 2025 společnost Arm Holdings oznámila svůj záměr začít vyrábět vlastní čipy, což znamená přímou konkurenci s některými svými stávajícími zákazníky. První vyráběný čip bude zaměřen na serverový segment pro velká datová centra, kde Arm identifikoval významnou příležitost související s boomem umělé inteligence. Společnost se zaměřuje především na energetickou efektivitu svých procesorů, což je klíčová výhoda v datových centrech, kde náklady na energii představují významnou položku.

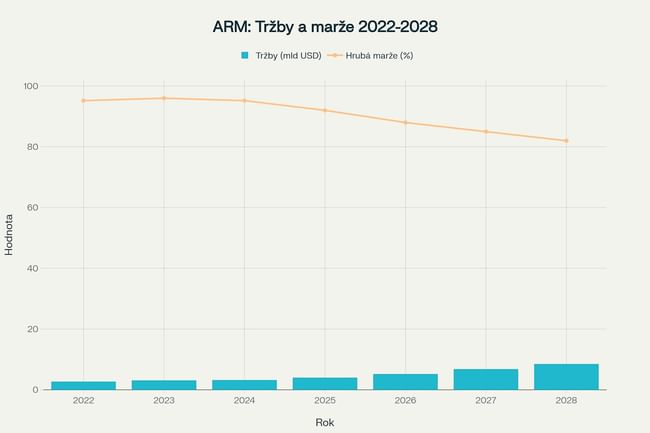

Tato transformace bude probíhat postupně během následujících let, přičemž podíl příjmů z vlastních čipů by měl vzrůst z 0% v roce 2024 na 50% do roku 2028, zatímco podíl licenčních příjmů klesne z 60% na pouhých 25%. Zároveň společnost očekává, že celkové příjmy vzrostou z 3,2 miliard USD v roce 2024 na 8,5 miliard USD v roce 2028, což představuje impozantní CAGR ve výši 27%.

Finanční výkonnost Arm Holdings vykazuje zdravý růst, který podporuje ambiciózní transformační plány. V prvním čtvrtletí fiskálního roku 2025 společnost dosáhla příjmů ve výši 939 milionů USD, což představuje meziroční nárůst o 39,1% 17. V celém fiskálním roce 2025 pak společnost očekává příjmy mezi 3,8-4,1 miliardami USD.

Zatímco hrubá marže společnosti by měla během transformace mírně klesat z současných 95,2% na 82% v roce 2028, provozní marže by měla dramaticky vzrůst z 9,5% na 45% díky efektu škálování a lepšímu využití fixních nákladů. Tento vývoj ilustruje, že i přes počáteční investice do výzkumu a vývoje by měla transformace vést k významnému zlepšení ziskovosti.

Finanční výkonnost Arm Holdings ukazuje konzistentní růst příjmů s výjimečně vysokými maržemi

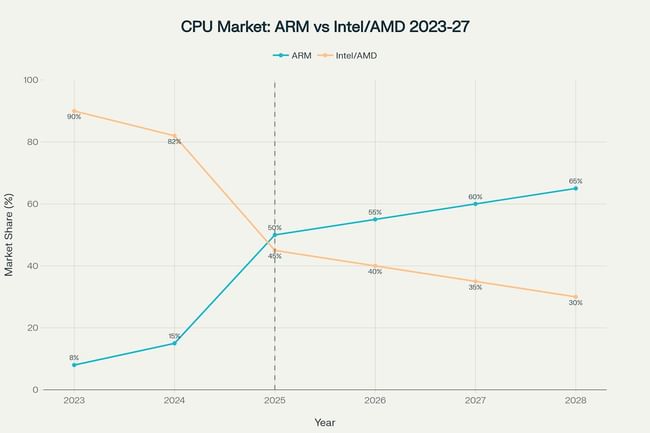

Arm Holdings oznámil mimořádně ambiciózní cíl zvýšit svůj podíl na trhu procesorů pro datová centra z 15% v roce 2024 na 50% již do konce roku 2025. Tento dramatický nárůst je podpořen očekávaným růstem AI serverů, který by podle odhadů měl v následujících letech dosáhnout více než 300%. Společnost staví svou strategii na energetické efektivitě svých procesorů, která je atraktivní pro provozovatele cloudových služeb jako Amazon, Google a Microsoft.

Zatímco servery dnes běží převážně na procesorech Intel a AMD s architekturou x86, situace se rychle mění. Amazon Web Services již využívá procesory Arm pro více než polovinu své serverové kapacity a další cloudoví giganti následují tento trend. Arm navíc připravuje vlastní serverové procesory určené pro velké cloudové poskytovatele, přičemž první takový čip by měl být dodán společnosti Meta.

Projekce ukazuje dramatický posun tržních podílů na datacenter CPU trhu

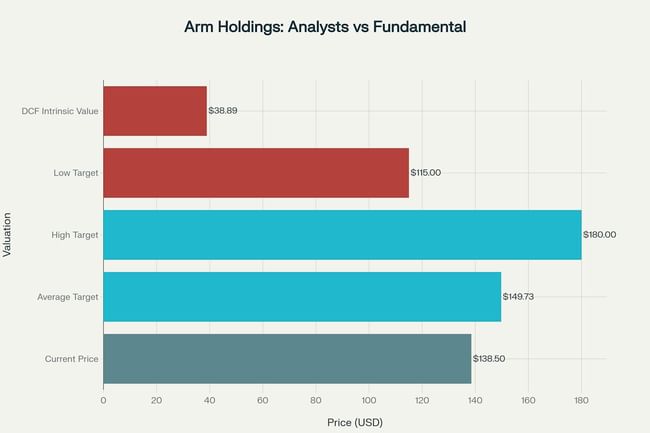

Transformace Arm Holdings nabízí investorům zajímavou příležitost, ale také přináší významná rizika. Na jedné straně se společnost dobře pozicionuje v rychle rostoucích segmentech jako AI, cloudové výpočty a datová centra, což podporuje optimistické výhledy analytiků. Aktuálně má Arm Holdings průměrné doporučení "Outperform" od 37 makléřských firem s průměrným cílovým kurzem 149,73 USD, což představuje 8,1% upside potenciál oproti současné ceně.

Na druhé straně čelí společnost několika významným rizikům. Vysoká valuace (P/E ratio kolem 60x) naznačuje, že investoři již započítali budoucí úspěchy, což může limitovat další potenciál růstu. Konkurence s vlastními zákazníky může ohrozit stávající licenční příjmy a geopolitické napětí mezi USA a Čínou představuje další riziko, jak ukázala nedávná nejistota ohledně uzavření obchodů s čínskými partnery.

Srovnání analyst targets s DCF intrinsic value ukazuje významné rozdíly v hodnocení

Arm Holdings se nachází uprostřed historické transformace, která může výrazně ovlivnit celý polovodičový průmysl. Společnost má dobrou pozici pro využití rostoucí poptávky po energeticky efektivních procesorech pro AI aplikace a datová centra. Silná přítomnost v mobilním segmentu (99% smartphonů používá architekturu Arm) poskytuje stabilní základ, zatímco nový hybridní model otevírá cestu k výraznému růstu příjmů a ziskovosti.

Pro investory představuje Arm Holdings unikátní příležitost s vysokým potenciálem růstu, ale také s významnou mírou rizika. Současná vysoká valuace naznačuje, že trh již očekává úspěšnou transformaci, což může omezit krátkodobý potenciál růstu akcií. Nicméně dlouhodobě může společnost těžit z rostoucího významu AI a energeticky efektivních výpočtů, což by mohlo ospravedlnit i současnou vysokou valuaci.

Vzhledem k současným okolnostem doporučujeme investorům zaujmout opatrně optimistický přístup k akciím Arm Holdings, případně zvážit postupné budování pozice během případných tržních korekcí.

ARM stále bude pouze navrhovat a vyrábět jim to bude TSMC;)

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Hezky sepsané a díky za tenhle souhrn. Já vím, že o této firmě se dost mluví, ale mě ten byznys prostě nějak nezaujal a investovat do toho asi nebudu.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Já bych rád jejich akcie nakoupil protože mám v portfoliu i $QCOM, ale to ocenění už je vysoké.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Pěkná analýza a firma má taky velký potenciál. Já mám ale zainvestováno hlavně v $AMD a budu asi ještě přikupovat.

Hezky napsane👍💪👏