Po letech těžkých právních bitev, odpisů a složité restrukturalizace začíná být opět vidět, proč se 3M řadí mezi průmyslové legendy. Společnost, která více než sto let formuje globální výrobu od zdravotnických materiálů po elektronické komponenty, znovu ukazuje svou sílu v tom, co dělá nejlépe – v disciplíně, efektivitě a schopnosti proměnit vizi v zisk. Třetí čtvrtletí 2025 se stalo jedním z prvních, kdy se všechny části restrukturalizace začaly projevovat ve výsledcích: vyšší produktivita, lepší cash flow a rostoucí důvěra trhu.

Pod vedením Williama Browna se 3M $MMM posouvá od defenzivy k ofenzivě. Nová strategie stojí na důsledném řízení nákladů, očištění portfolia od neefektivních aktivit a zacílení na oblasti s vyšší přidanou hodnotou, jako je bezpečnost práce, zdravotnictví či high-tech materiály. A právě tyto kroky nyní přinášejí ovoce. Zatímco ještě před rokem analytici mluvili o potřebě hluboké restrukturalizace, dnes hovoří o stabilizaci, růstu a návratu k dlouhodobé ziskovosti.

Jaké bylo poslední čtvrtletí?

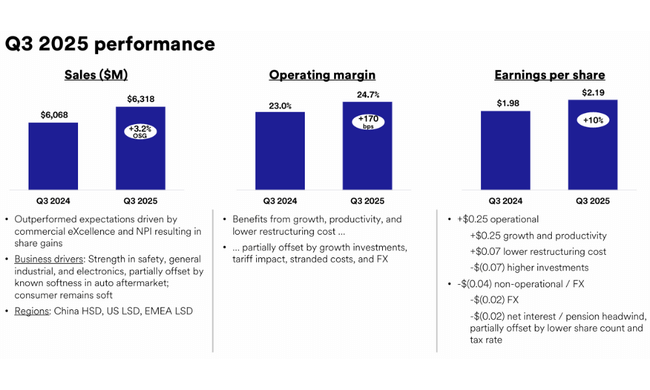

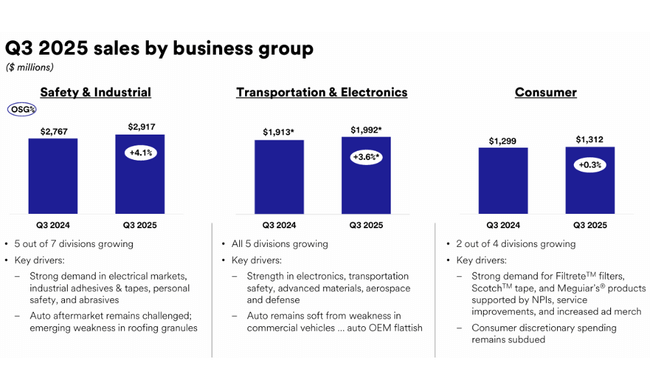

Třetí kvartál 2025 potvrdil, že 3M je na cestě k obnově své tradiční finanční síly. Celkové tržby vzrostly na 6,5 miliardy dolarů, což odpovídá meziročnímu růstu o 3,5 %. Po očištění o vliv divestic a vyřazení výroby PFAS produktů dosáhla společnost tržeb 6,3 miliardy dolarů, tedy 4,1% růstu. Organický růst o 3,2 % byl tažen zejména průmyslovými a spotřebitelskými segmenty, které těžily z vyšší poptávky po profesionálních řešeních a technologických materiálech.

Zásadní posun nastal v ziskovosti. Provozní marže stoupla na 22,2 % a po očištění o mimořádné položky dokonce na 24,7 %, což představuje nárůst o 170 bazických bodů oproti loňsku. Upravený zisk na akcii dosáhl 2,19 USD, což znamená 10% meziroční zlepšení. Společnost navíc dosáhla velmi silného cash flow – z provozní činnosti vytvořila 1,8 miliardy dolarů, z čehož po investicích zůstalo 1,3 miliardy volného peněžního toku. Tento výsledek jí umožnil pokračovat v programu návratu hodnoty akcionářům formou dividend a zpětných odkupů v objemu 0,9 miliardy dolarů.

Za těmito čísly stojí především zefektivnění výrobních procesů, zlepšení logistických řetězců a celková disciplinovanost ve výdajích. 3M těží i z lepšího mixu produktů a přesunu pozornosti na segmenty s vyššími maržemi, což se projevilo v růstu provozního zisku i přes poměrně konzervativní růst tržeb.

Výhled

Silný výkon během prvních devíti měsíců roku umožnil firmě zvýšit celoroční výhled. 3M nyní očekává upravený růst tržeb přes 2,5 %, expanzi provozní marže o 180–200 bazických bodů a zisk na akcii v rozmezí 7,95 až 8,05 USD. Cílem je také dosáhnout více než 100% konverze volného cash flow vůči zisku, což je klíčový ukazatel finanční disciplíny a stability.

Tento krok potvrzuje důvěru vedení ve vlastní transformační plán – strategii, která stojí na principu „méně, ale lépe“. Namísto honby za růstem tržeb za každou cenu se 3M zaměřuje na profitabilitu, kvalitu portfolia a dlouhodobé výnosy pro akcionáře. Pokud se firmě podaří udržet tempo růstu ziskovosti i ve zbytku roku, může se stát jedním z nejpřekvapivějších comebacků mezi americkými průmyslovými tituly.

Dlouhodobé výsledky

Rok 2024 byl pro 3M zlomový. Po mimořádně náročném období, kdy musela čelit miliardovým nákladům spojeným s právními spory a odpisy, se společnost vrátila do zisku 4,17 miliardy dolarů, zatímco o rok dříve skončila ve ztrátě téměř 7 miliard. Tržby sice poklesly vlivem prodejů části aktiv, ale provozní výkonnost se dramaticky zlepšila – marže i čistý zisk se vrátily na úrovně, které investorům připomněly éru stability před rokem 2020. EBITDA se po několika letech poklesu znovu přehoupla přes 4,8 miliardy dolarů a management obnovil růst dividend.

Dlouhodobý směr je zřejmý: 3M usiluje o vyšší kapitálovou efektivitu a snížení provozních nákladů, což se již promítá do vyšší návratnosti kapitálu. S tím, jak se blíží uzavření právních kauz a transformace portfolia, by firma mohla v horizontu příštích let opět dosáhnout stabilního růstu zisků v řádu vyšších jednotek procent ročně.

Vývoj posledních let rovněž odhaluje, jak zásadní roli hrají strukturální změny v portfoliu. 3M postupně omezila expozici v segmentu chemických látek (zejména PFAS), který ji zatížil miliardovými kompenzacemi, a soustředila se na oblasti s vyšší technologickou hodnotou a stabilní poptávkou — zdravotnické materiály, průmyslové komponenty, filtrační systémy a bezpečnostní vybavení. Tyto segmenty dnes tvoří základní pilíř růstu a umožňují společnosti dosahovat návratnosti kapitálu, která se po propadu v roce 2023 znovu přibližuje k historickým úrovním kolem 15 %.

Z hlediska cash flow se 3M vrátila mezi průmyslové lídry. Společnost si i v turbulentních obdobích dokázala udržet pozitivní provozní cash flow a disciplinovanou kapitálovou politiku. Snížení investičních výdajů, útlum neefektivních projektů a lepší řízení zásob vedly k tomu, že konverze volného cash flow vůči zisku zůstává nad hranicí 100 %. Díky tomu si 3M mohla dovolit udržet dividendu, kterou kontinuálně vyplácí už více než 65 let, a v roce 2025 opět posílit program zpětných odkupů.

Akcionářská struktura

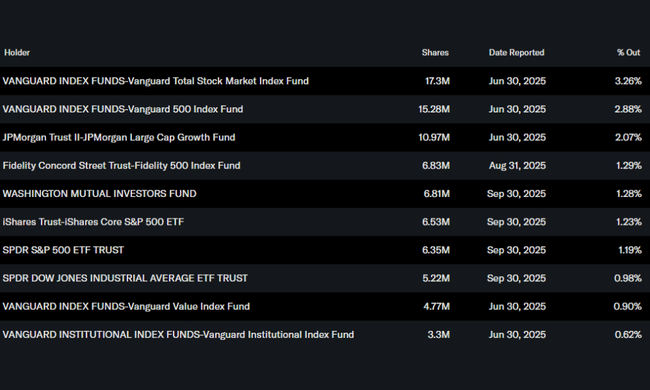

Struktura akcionářů ukazuje na silnou institucionální důvěru. Přibližně 75 % akcií drží institucionální investoři v čele s fondy skupiny Vanguard, které dohromady kontrolují přes 6 % společnosti. Dále následují JPMorgan Large Cap Growth Fund a Fidelity 500 Index Fund. Insider podíly zůstávají zanedbatelné (0,1 %), což odpovídá charakteru široce držené veřejné společnosti.

Očekávání analytiků

Po sérii pozitivních kvartálů panuje mezi analytiky opatrný optimismus. Trh oceňuje hlavně rostoucí provozní marže a důsledné snižování nákladů. Mnozí analytici očekávají, že 3M v roce 2026 dále posílí ziskovost díky pokračující optimalizaci výroby a růstu poptávky ve zdravotnickém a bezpečnostním segmentu. Dlouhodobě je cílem návrat k dvouciferné návratnosti kapitálu, což by po předchozích letech znamenalo zásadní obrat v příběhu tohoto průmyslového obra.