Intel má za sebou několik těžkých let, kdy mu klesaly tržby, hroutily se marže a místo někdejšího symbolu polovodičové dominance vypadal jako pozdní oběť vlastních chyb i nástupu konkurence. Do toho obří investice do továren, dramatický pád ziskovosti a loni dokonce hluboká účetní ztráta. Třetí čtvrtletí 2025 nepřináší žádný zázračný návrat na vrchol, ale poprvé po delší době je vidět kombinace růstu tržeb, zlepšování marží a aspoň trochu srozumitelného příběhu, jak na novém AI cyklu vydělat – místo toho, aby Intel jen sledoval ostatní.

Firma se snaží přestavět sama sebe ve třech směrech zároveň: bránit a oživovat klasický byznys s procesory pro počítače, znovu získat alespoň část pozice v datových centrech a současně vybudovat velký slibovaný sloup v podobě foundry služeb pro třetí strany. Do toho přichází vlna poptávky po výpočetním výkonu kvůli umělé inteligenci a velké politické peníze do výroby čipů v USA. Q3 2025 ukazuje, že Intel $INTC na tuhle vlnu dokáže naskočit – ale také, že má za sebou tak hluboký propad, že ho jedna dobrá čtvrtina sama o sobě nespasí.

Jaké bylo poslední čtvrtletí?

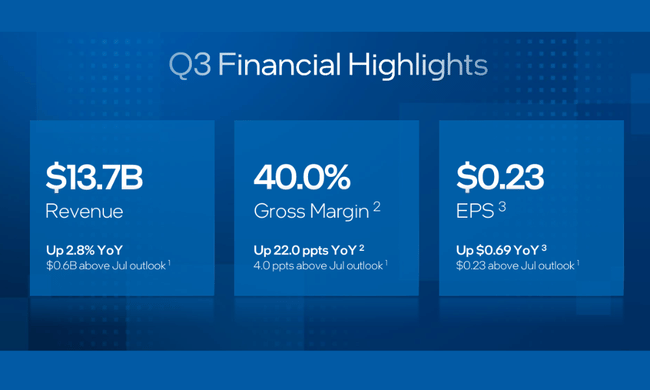

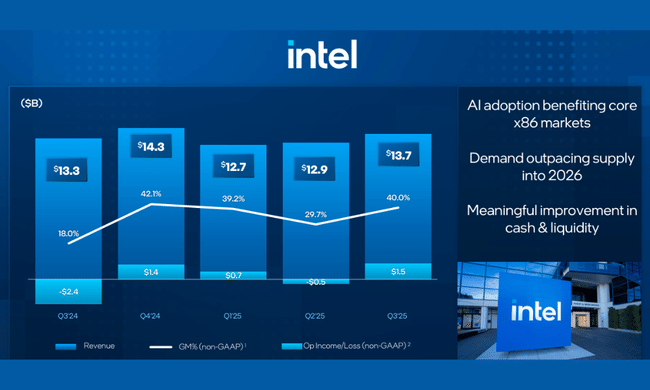

Ve třetím čtvrtletí 2025 dosáhl Intel tržeb zhruba 13,7 miliardy dolarů, což znamená 3% meziroční růst. Po několika letech, kdy tržby spíš klesaly, je to důležité – ukazuje to, že firma už není ve fázi volného pádu. Růst přichází hlavně z toho, že se stabilizuje poptávka po procesorech pro osobní počítače a že se objevují nové příležitosti v oblasti AI, i když v datových centrech zatím není vidět žádný výrazný obrat.

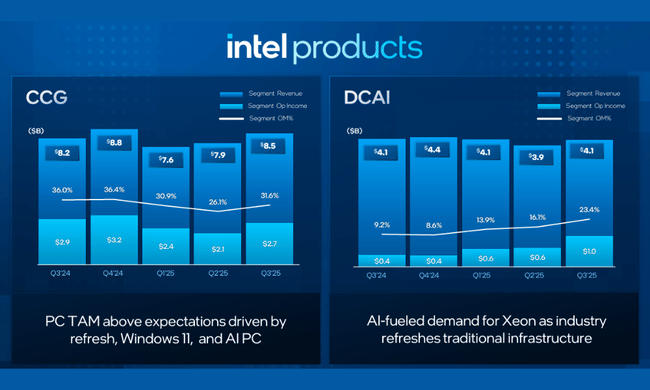

Struktura tržeb napovídá, kde dnes Intel skutečně vydělává. Client Computing Group (CCG), tedy převážně byznys kolem počítačových procesorů, utržil zhruba 8,5 miliardy dolarů a rostl asi o 5 %. To naznačuje, že PC trh se po covidovém boomu a následném propadu stabilizoval a že se daří prosazovat nové generace čipů, včetně platforem cílených na AI funkce v koncových zařízeních.

Naopak Data Center and AI (DCAI) s tržbami kolem 4,1 miliardy dolarů mírně klesla – zhruba o 1 % meziročně. V prostředí, kde hyperscale hráči masivně nakupují akcelerátory konkurence, to není překvapivé, ale zároveň je to připomínka, že v datových centrech Intel pořád spíš bojuje o zastavení eroze než o růst. Celkové tržby z produktů firmy přesto meziročně stouply zhruba o 3 %.

Specifickou kapitolou je Intel Foundry. Segment má formálně tržby kolem 4,2 miliardy dolarů, což znamená mírný pokles o 2 %, ale obsahuje i vnitřní fakturaci vůči ostatním divizím, takže na úrovni konsolidované firmy se část těchto tržeb eliminuje. Důležitější než samotné číslo je, že foundry byznys už není jen plán, ale skutečná, reportovaná část firmy – a že se kolem ní začínají točit velcí hráči ekosystému.

Zlom přichází u ziskovosti. Hrubá marže podle GAAP vyskočila na 38,2 % z loňských pouhých 15 %, což je dramatické zlepšení. Po očištění o vybrané položky se non-GAAP hrubá marže dostala dokonce na 40 %. Je to kombinace dvou efektů: loňská základna byla kvůli odpisům a jednorázovým nákladům extrémně slabá a současně se daří lépe řídit náklady i ceny, zejména v klientském byznysu.

Výrazně se změnil i obraz na úrovni provozního zisku. Loni ve třetím kvartálu vykázal Intel provozní ztrátu s marží kolem –68 % podle GAAP; letos je z toho kladná provozní marže asi 5 %. Po očištění o vybrané položky vychází non-GAAP provozní marže až 11,2 %, opět po skoku z výrazného mínusu. Pomohl k tomu i tvrdý řez do nákladů: součet výdajů na výzkum, vývoj a prodejní/administrativní podporu klesl meziročně zhruba o pětinu (GAAP), resp. o necelých 17 % (non-GAAP).

Čistý zisk podle GAAP dosáhl ve čtvrtletí kolem 4,1 miliardy dolarů, což je opticky obrovský obrat proti loňské ztrátě 16,6 miliardy. Tohle číslo je ale do značné míry zkreslené jednorázovými položkami – pro běžnou ziskovost je proto zajímavější non-GAAP čistý zisk asi 1 miliarda dolarů a zisk na akcii kolem 0,23 dolaru, což znamená návrat do černých čísel, ale rozhodně ne návrat na úroveň z nejlepších let.

Z hlediska peněz ve firmě je třetí kvartál solidní. Intel vytvořil zhruba 2,5 miliardy dolarů provozního cash flow, a přestože to zatím není částka, která by sama o sobě vykompenzovala masivní investice posledních let, ukazuje to, že základní byznys už není v módu „spaluji hotovost“.

Výhled

Vedení Intelu očekává, že ve čtvrtém čtvrtletí 2025 dosáhne tržeb mezi 12,8 a 13,8 miliardy dolarů. Je to pásmo, které zhruba odpovídá tomu, co firma ukázala nyní – žádný velký skok, ale ani návrat k poklesu. Důležitější než absolutní číslo je, že komentář managementu je tentokrát výrazně sebevědomější: současná poptávka podle nich převyšuje nabídku a tenhle stav by měl pokračovat i v roce 2026.

Na úrovni zisku očekává Intel ve čtvrtém kvartálu lehkou účetní ztrátu podle GAAP – vedení predikuje zhruba –0,14 dolaru na akcii – ale po očištění o vybrané položky počítá s kladným non-GAAP ziskem kolem 0,08 dolaru na akcii. Jinými slovy: investice a jednorázové efekty dál zatěžují účetní výsledky, ale provozní byznys se už pohybuje nad nulou.

Strategicky sází Intel na to, že AI zvedne poptávku po výpočetním výkonu napříč segmenty – od klasických x86 platforem v počítačích, přes datová centra až po specializované akcelerátory a zakázková řešení. Do toho vstupuje s ambicí stát se klíčovým výrobním partnerem pro třetí strany ve formě foundry služeb. Kombinace vládního financování, kapitálových vstupů velkých technologických investorů a nových produktů na moderních výrobních procesech má vytvořit prostor pro to, aby se v dalších letech zlepšovaly jak tržby, tak marže.

Dlouhodobé výsledky

Když se na Intel podíváme v delším horizontu posledních čtyř let, je velmi dobře vidět, jak hlubokým útlumem firma prošla. V roce 2021 utržil přibližně 79 miliard dolarů, o rok později ještě přes 63 miliard, ale v roce 2023 už tržby spadly na zhruba 54,2 miliardy a v roce 2024 klesly dál k 53,1 miliardy. To znamená celkový pokles o více než třetinu během tří let. Je to kombinace slábnoucího PC trhu po covidovém boomu, tlaku konkurence v datových centrech a toho, že Intel zaspal několik technologických generací výroby čipů.

Ještě dramatičtější je vývoj hrubého zisku. V roce 2021 vytvořil Intel přes 43,8 miliardy dolarů hrubého zisku, v roce 2022 už jen zhruba 26,9 miliardy, o rok později asi 21,7 miliardy a v roce 2024 už pouze kolem 17,3 miliardy. To znamená, že hrubý zisk se za tři roky prakticky rozpůlil. Důvod je zřejmý: kombinace klesajících tržeb a tlaku na ceny, při kterém se nedařilo adekvátně snižovat náklady, plus různé výkyvy v nákladové struktuře.

Na opačné straně rovnice stojí provozní náklady. Ty se v roce 2021 pohybovaly kolem 21,7 miliardy dolarů, v roce 2022 stouply na zhruba 24,5 miliardy, v roce 2023 klesly zpět těsně nad 21,6 miliardy, aby v roce 2024 vyskočily až na 29 miliard. To je nárůst o více než třetinu za jediný rok. V těchto číslech se odráží jak vyšší investice do výzkumu a vývoje, tak restrukturalizace, nové projekty a obecně nákladná transformace směrem k foundry byznysu a novým výrobním procesům.

Dohromady to vytvořilo extrémní tlak na provozní zisk. Zatímco v roce 2021 měl Intel provozní zisk téměř 19,5 miliardy dolarů, o rok později se propadl na zhruba 2,3 miliardy, v roce 2023 už jen balancoval kolem 93 milionů a v roce 2024 spadl do hluboké provozní ztráty přes 11,6 miliardy dolarů. Tak prudký propad ziskovosti během tří let je u tak velké firmy výjimečný a dobře ukazuje, jak náročná přestavba Intelu je.

Ještě vypjatější obraz vidíme na úrovni čistého zisku. V roce 2021 vydělal Intel téměř 19,9 miliardy dolarů, v roce 2022 už „jen“ asi 8 miliard, v roce 2023 kolem 1,7 miliardy a v roce 2024 vykázal ztrátu přes 18,7 miliardy dolarů. Nejde přitom jen o provozní výsledky, ale také o velké daňové a účetní položky – v roce 2024 například vedla kombinace před-zdaňové ztráty a specifických daňových efektů k daňovému nákladu přes 7,5 miliardy dolarů, což celý účetní výsledek ještě více prohloubilo.

To vše se pochopitelně promítlo do zisku na akcii. Z úrovně kolem 4,89 dolaru na akcii v roce 2021 se Intel propadl na 1,95 dolaru v roce 2022, 0,40 dolaru v roce 2023 a v roce 2024 skončil se ztrátou –4,38 dolaru na akcii. Počet akcií v oběhu přitom mírně roste – zhruba z 4,06 miliardy v roce 2021 na asi 4,28 miliardy v roce 2024 – takže ani z hlediska „naředění“ nelze čekat, že by se zisk na akcii vrátil na dřívější hodnoty bez výrazného zlepšení byznysu.

Novinky

V posledních měsících Intel oznámil několik zásadních kroků, které dobře doplňují čistě finanční čísla:

- Dohodl se s americkou vládou na balíčku podpory pro rozvoj výroby čipů v USA v celkovém objemu 8,9 miliardy dolarů, z toho už ve třetím kvartálu obdržel 5,7 miliardy.

- Navázal strategickou spolupráci s NVIDIA na vývoji několika generací zakázkových produktů pro datová centra i PC, která má spojit x86 platformy Intelu s akcelerovanými řešeními NVIDIA přes NVLink.

- NVIDIA zároveň oznámila investici 5 miliard dolarů do akcií Intelu, čímž dává najevo, že počítá s Intelem jako s významným partnerem v dodavatelském řetězci.

- SoftBank Group přidala další kapitálový signál důvěry investicí 2 miliard dolarů do akcií Intelu, zaměřenou na budoucnost pokročilé výroby čipů v USA.

- Intel představil architekturu klientských procesorů Intel Core Ultra série 3 („Panther Lake“) na procesu Intel 18A, což má být první velký test nové generace výrobní technologie v koncových zařízeních.

- V serverové oblasti ukázal Intel Xeon 6+ („Clearwater Forest“) na 18A, s důrazem na skok v poměru výkon/spotřeba, a zároveň přiblížil detaily nové inference-orientované GPU „Crescent Island“.

- Prohloubil spolupráci s Microsoftem, mimo jiné kolem Windows ML a integrace vzdálené správy Intel vPro s Microsoft Intune.

Akcionářská struktura

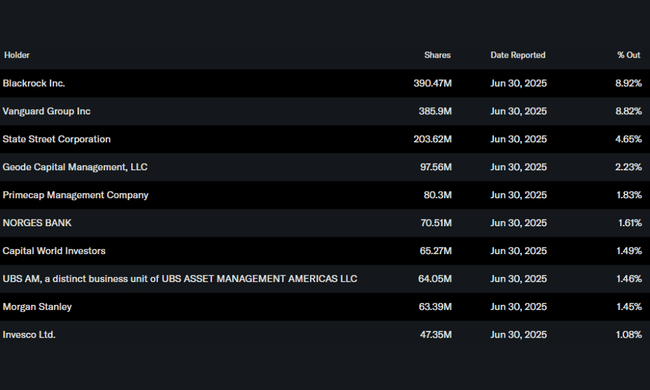

Intel je typický globální „blue chip“, jehož akcie jsou rozptýlené mezi velké instituce a širokou investorskou základnu. Insideři – tedy management a lidé uvnitř firmy – drží jen kolem 0,07 % akcií, což je u takhle velké společnosti poměrně běžné a znamená to, že rozhodující vliv mají institucionální investoři.

Ti vlastní zhruba 63–64 % akcií i volně obchodovaného free floatu. Mezi největší akcionáře patří BlackRock, který drží přibližně 8,9 % akcií, hned za ním Vanguard Group s podílem kolem 8,8 %. Silnou pozici má také State Street (asi 4,7 %) a Geode Capital (zhruba 2,2 %). Zbytek je rozprostřený mezi tisíce dalších institucí po celém světě a drobné investory.

Očekávání analytiků

Intel je dnes v očích trhu především obratový příběh. Na jedné straně stojí čerstvá, brutální zkušenost s propadem zisku a obrovskou ztrátou v roce 2024, na druhé straně viditelný první náznak zlepšení v Q3 2025 a série kroků, které dávají smysl: spolupráce s lídry v AI, velké vládní financování, rozjezd foundry služeb a nová generace produktů na modernějších výrobních procesech.

Analytici budou v následujících čtvrtletích sledovat hlavně tři věci. Zaprvé, jestli se podaří udržet a postupně zvyšovat hrubé a provozní marže, aniž by byly výsledky závislé na jednorázových položkách. Zadruhé, zda foundry byznys skutečně získá komerčně významné zakázky a začne generovat růst, který nebude jen interním přeskládáním čísel mezi segmenty. A zatřetí, jak rychle se Intel dokáže vrátit na mapu AI hardwaru – nejen v marketingu, ale v reálných dodávkách, zejména v datových centrech.

Třetí čtvrtletí 2025 ukazuje, že Intel už není ve stavu volného pádu, ale spíš na začátku dlouhé cesty zpět. Pro investory, kteří hledají kombinaci potenciálu s výrazným rizikem, je to zajímavá sázka na to, že firma zvládne jednu z nejnáročnějších technologických transformací v historii polovodičového průmyslu. Teprve další kvartály ale ukážou, jestli současné zlepšení není jen krátkodobý záblesk, ale začátek trvalejšího obratu.