Waste Management potvrzuje, proč je považovaná za jeden z nejstabilnějších defenzivních titulů v indexu. Jádro byznysu – svoz odpadu, skládky a související služby – dál generuje velmi slušné marže, zatímco firma postupně sklízí ovoce masivních investic do recyklace a obnovitelného zemního plynu. Do toho se učí integrovat nově získaný zdravotnický odpad (WM Healthcare Solutions), který krátkodobě ředí marže, ale rozšiřuje adresovatelný trh.

Třetí čtvrtletí přineslo dvojciferný růst tržeb i provozního cash flow, přestože firma čelila prudkému poklesu cen recyklovaných komodit a prvnímu plnému roku konsolidace zdravotnického byznysu. Příběh WM je tak stále víc o kombinaci „starého“ stabilního cash cow byznysu a „nového“ zeleného růstu, než jen o klasickém svozu popelnic.

Jaké bylo poslední čtvrtletí?

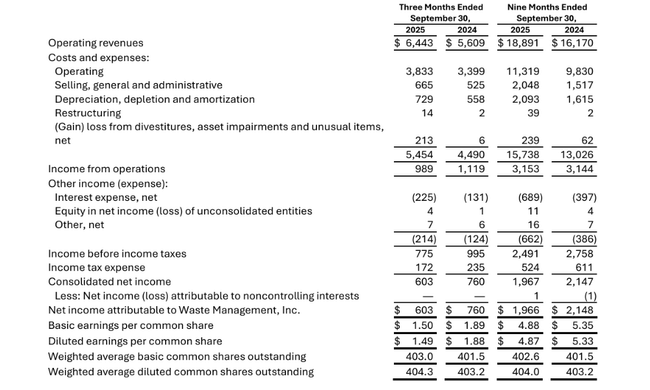

Ve třetím čtvrtletí 2025 dosáhla $WM tržeb 6,44 miliardy dolarů, což znamená meziroční růst zhruba o patnáct procent. Většinu stále tvoří tzv. legacy business – tedy tradiční svoz, skládky a recyklace – který vyrostl na 5,8 miliardy dolarů. Zbytek připadl na novou divizi WM Healthcare Solutions zaměřenou na zdravotnický odpad, která přidala dalších zhruba 0,6 miliardy.

Ziskovost drží velmi solidní úroveň. Provozní EBITDA dosáhla přibližně 1,72 miliardy dolarů, na upravené bázi kolem 1,97 miliardy. To odpovídá upravené marži přes 30 %, přičemž samotný legacy business se na upravené bázi pohybuje okolo 32 %. Ještě atraktivnější je jádro – kolekce a likvidace odpadu – kde se upravená EBITDA marže dostala zhruba na 38 %, což ukazuje, jak silnou cenovou sílu a provozní efektivitu firma v tomto segmentu má.

Zdravotnický segment je zatím slabší, co se týče marží, ale roste. WM Healthcare Solutions přinesla ve čtvrtletí tržby okolo 628 milionů dolarů a EBITDA zhruba 89 milionů, na upravené bázi 110 milionů, tedy nižší, ale postupně se zlepšující marži. Management otevřeně říká, že zde běží integrační a optimalizační práce, takže aktuální čísla jsou spíš podlaha než strop.

Z pohledu nákladů je vidět posun správným směrem. U legacy byznysu se upravené provozní náklady snížily v poměru k tržbám asi o 1,6 procentního bodu. Pomáhá lepší retence řidičů, cílený ústup od málo ziskových komunálních kontraktů a vyšší vytížení skládek a průmyslového svozu. SG&A náklady v legacy části zůstávají disciplinované kolem devíti procent tržeb, což je na takto kapitálově náročný byznys velmi rozumná úroveň.

Na úrovni čistého zisku firma na první pohled meziročně klesla – reportovaný profit spadl na zhruba 603 milionů dolarů oproti 760 milionům před rokem. Po očištění o jednorázové položky je ale obrázek opačný: upravený čistý zisk narostl zhruba na 801 milionů a upravený zisk na akcii stoupl zhruba z 1,96 na 1,98 dolaru.

Komentář vedení

CEO Jim Fish v komentáři k výsledkům vyzdvihl tři klíčové tahouny: disciplínu v růstu, optimalizaci nákladů a rozšiřování udržitelných aktivit. Kolekce a skládky podle něj prochází „rekordním maržovým obdobím“, což je vidět v číslech – marže v tomto segmentu jsou historicky velmi vysoko, a to i přes slabší ceny recyklovaných materiálů.

Management zároveň upozorňuje, že i recyklační a energetické segmenty dokázaly navzdory zhruba třetinovému propadu cen komodit meziročně zvýšit provozní EBITDA. To je přímý důsledek velkých investic do automatizace třídění a do výroby obnovitelného zemního plynu z odpadu. Jinými slovy, byznys dnes umí z tuny odpadu vytěžit více hodnoty než dřív.

WM Healthcare Solutions je momentálně spíš investiční fází – integrace lidí, procesů i IT běží napříč 16 geografickými oblastmi. Vedení ale zdůrazňuje, že chce být v přístupu ke klientům selektivní a tlačí na dlouhodobou životnost kontraktů, ne na rychlé objemy za každou cenu. Z krátkodobého pohledu to znamená i odložené zdražení u části zákazníků, z dlouhodobého hlediska ale větší stabilitu výnosů.

Z pohledu cash flow management zůstává velmi sebevědomý. Za prvních devět měsíců roku firma vygenerovala více než 4,3 miliardy dolarů provozního cash flow, což je zhruba dvanáctiprocentní růst proti loňsku, a volné cash flow kolem 2,1 miliardy se zvedlo ještě o něco rychleji. Firma zároveň soustavně snižuje zadlužení a míří k cílovému pákovému poměru 2,5–3,0× EBITDA do poloviny roku 2026.

Výhled

Pro rok 2025 WM potvrzuje, že cílí na upravenou provozní EBITDA v pásmu přibližně 7,5 až 7,6 miliardy dolarů. To by znamenalo další meziroční růst a EBITDA marži zhruba na úrovni 29,5 až lehce nad 30 procent, přičemž horní hranici pásma firma mírně zvedla. Volné cash flow by se mělo pohybovat mezi 2,8 a 2,9 miliardy dolarů, a to i po zohlednění faktu, že firma postupně přechází z investiční fáze do fáze „sklizně“ u svých udržitelných projektů.

Na úrovni tržeb je vedení opatrnější. Celoroční výnosy nyní čeká kolem 25,3 miliardy dolarů, tedy spíš u spodní hranice původního pásma. Strukturálně ale výhled zůstává pozitivní. Hlavní byznys má stále prostor pro středně rychlý růst tažený cenou, mírným růstem objemů a efektivitou. Udržitelná energetika a recyklace přidávají vyšší růst v procentech, byť z menší základny, a zdravotnický odpad rozšiřuje nabídku služeb klientům. Společně by tyto tři směry měly WM dlouhodobě udržet v režimu stabilního růstu tržeb i volného cash flow.

Dlouhodobé výsledky

Při pohledu na poslední čtyři roky je vidět mimořádně konzistentní růstový profil. Tržby WM vzrostly zhruba ze 17,9 miliardy dolarů v roce 2021 na 22,1 miliardy v roce 2024. I když tempo růstu mírně kolísalo – od zhruba deseti procent těsně po covidu až po tři až osm procent v dalších letech – směr je jednoznačný: stabilní rozšiřování byznysu v rámci relativně nenáročného, ale regulovaného odvětví.

Ještě zajímavější je vývoj ziskovosti. Hrubý zisk narostl zhruba z 6,8 miliardy v roce 2021 na 8,7 miliardy v roce 2024 a rostl rychleji než samotné tržby. To znamená, že se firmě daří buď lépe oceňovat služby, nebo získávat provozní efektivitu – a nejspíš obojí. Náklady na prodané výkony přitom sice rostou, ale pomaleji, než by odpovídalo čistě objemovému růstu – a to v prostředí, kde mzdy, palivo i údržba techniky jdou dlouhodobě nahoru.

Na úrovni provozního zisku se příběh opakuje. Provozní profit se zvedl z necelých tří miliard dolarů v roce 2021 na více než čtyři miliardy v roce 2024. EBITDA narostla ze zhruba 5 miliard na přibližně 6,4 miliardy. To znamená nejen schopnost růst, ale hlavně schopnost růst ziskově, což v kapitálově náročném oboru, kde jsou potřeba neustálé investice do vozového parku, skládek, recyklačních linek a teď i energetických zařízení, rozhodně není samozřejmost.

Čistý zisk se za stejné období zvedl zhruba z 1,8 miliardy na 2,7 miliardy dolarů, zisk na akcii z přibližně 4,3 na 6,8 dolaru. Firma zároveň postupně snižuje počet akcií v oběhu, takže růst EPS je ještě o něco rychlejší než růst zisku celkového. WM tak dokáže kombinovat růst byznysu, zvyšování marží, stabilní dividendy a navíc ještě buyback, což je pro dlouhodobé investory velmi atraktivní mix.

Zajímavý je i fakt, že tato čísla WM doručuje přes cyklus. I v letech, kdy ekonomika zpomalovala a některé průmyslové objemy či ceny recyklovaných komodit šly dolů, firma dokázala udržet růst tržeb i ziskovosti. Odpad se prostě generuje v dobrých i špatných časech a WM se daří k této „nudné“ podstatě byznysu přidávat čím dál víc technologické a udržitelné vrstvy, které zvyšují hodnotu každé tuny, která projde systémem.

Akcionářská struktura

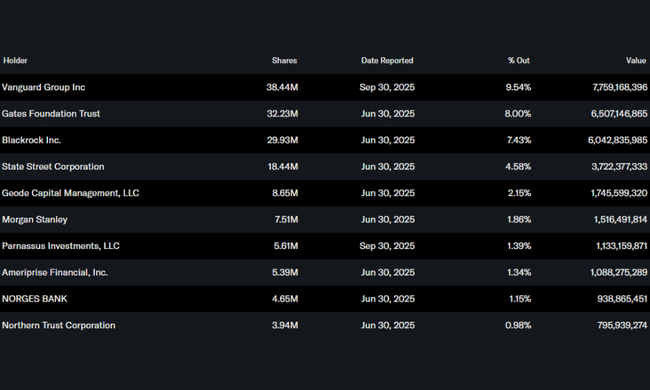

WM je typický „institucionální miláček“. V rukou insiderů je jen zhruba čtvrt procenta akcií, zatímco instituce drží přibližně 85 procent všech akcií i free floatu. Titul je tak pevnou součástí velkých indexových i aktivně řízených portfolií, což přispívá k likviditě a zároveň zajišťuje relativně stabilní akcionářskou základnu.

Největším akcionářem je Vanguard Group s podílem okolo 9,5 procenta. Silnou pozici má také nadace Gates Foundation Trust s přibližně osmi procenty, což je zajímavý signál z hlediska vnímání udržitelnosti a dlouhodobého charakteru byznysu. Mezi další velké držitele patří BlackRock se zhruba 7,5 procenta a State Street s podílem lehce pod pěti procenty. Celkem WM drží přes dva a půl tisíce institucionálních investorů.

Tato vlastnická struktura znamená, že management je pod trvalým dohledem dlouhodobých, často konzervativních investorů, kteří kladou důraz na stabilní cash flow, rozumné zadlužení, disciplínu v kapitálových výdajích a konzistentní dividendovou politiku. To dobře ladí s tím, jak WM byznys reálně funguje.

Novinky

- Spuštění čtyř nových růstových projektů: dvou zařízení na výrobu obnovitelného zemního plynu v Texasu a Kalifornii a dvou recyklačních projektů (nový závod v Texasu a automatizace v Kalifornii).

- Celkem již v provozu 10 z původně plánovaných 20 RNG projektů a 31 z 39 recyklačních projektů, což znamená, že investiční vlna se postupně překlopí do fáze „sklizně“ vyšších marží.

- Pokračující integrace WM Healthcare Solutions do 16 geografických oblastí, včetně sjednocování prodejních a back-office procesů a ladění cenové politiky.

- Zlepšující se zadlužení díky rostoucí EBITDA a splácení dluhu; firma cílí na pákový poměr 2,5–3,0× EBITDA kolem poloviny roku 2026.

- Potvrzení celoročního výhledu na upravenou EBITDA i volné cash flow, navzdory slabším cenám recyklovatelných komodit a pomalejšímu náběhu zdravotnického segmentu.

Očekávání analytiků

WM je dlouhodobě vnímána jako defenzivní růstový titul – není to „raketa“, ale firma, u které trh obvykle očekává kombinaci středně rychlého růstu tržeb a stabilních až mírně rostoucích marží, podpořenou předvídatelným volným cash flow. Třetí čtvrtletí toto vnímání spíš posílilo – jádrový byznys výkonem nezklamal a udržitelné segmenty ukázaly, že umí růst i v prostředí nepříznivých cen komodit.

Analytici se tak u WM typicky soustředí na tři otázky: jak rychle porostou cash flow v následujících letech, jaká bude návratnost kapitálu u velkých udržitelných projektů a jak hladce se podaří integrovat a zprofitabilnit WM Healthcare Solutions. Pokud firma naplní vlastní výhled na EBITDA marži kolem třiceti procent a volné cash flow v blízkosti tří miliard dolarů ročně, měla by si své místo mezi „jádrovými“ dlouhodobými pozicemi v portfoliích velkých investorů bez problémů obhájit.