Verizon vstoupil do třetího čtvrtletí 2025 s jasným cílem – zastavit dlouhodobé zpomalování růstu a nastartovat novou éru konkurenceschopnosti. Za první měsíce vedení Dana Schulmana je patrné, že se mění nejen strategická orientace, ale i samotné fungování firmy. Management otevřeně mluví o „kritickém inflexním bodě“, ve kterém je nutné přenastavit zákaznickou zkušenost, provozní efektivitu i cenové strategie, aby se Verizon opět dostal do tempa odpovídajícího velikosti a významu firmy.

Zveřejněné výsledky za Q3 2025 tak nabízejí první hmatatelný obraz této přeměny. Růst klíčových segmentů, zlepšující se ziskovost i silný vývoj ve službách ukazují, že firma našla stabilní základ, na kterém může stavět. Přestože část portfolia stále vykazuje slabší místa a konkurence T-Mobile i AT&T zůstává intenzivní, Verizon vykazuje vyšší finanční sílu než v předchozích kvartálech. Společnost tak potvrzuje, že rok 2025 je etapou konsolidace, ale zároveň i začátkem ambiciózního restartu.

Jaké bylo poslední čtvrtletí?

Třetí čtvrtletí přineslo pevný, dobře vyvážený výkon napříč celou firmou. Celkové tržby vzrostly na 33,8 miliardy USD a drží tak meziroční růst 1,5 %, což sice není dramatický posun, ale ukazuje stabilizaci po předchozích slabších letech. Zásadnější je však růst ziskovosti - čistý zisk vyskočil na 5,1 miliardy USD oproti 3,4 miliardy loni a EPS se zvýšil na 1,17 USD. Silnější je také provozní výkonnost, která se promítla do adjusted EBITDA ve výši 12,8 miliardy USD.

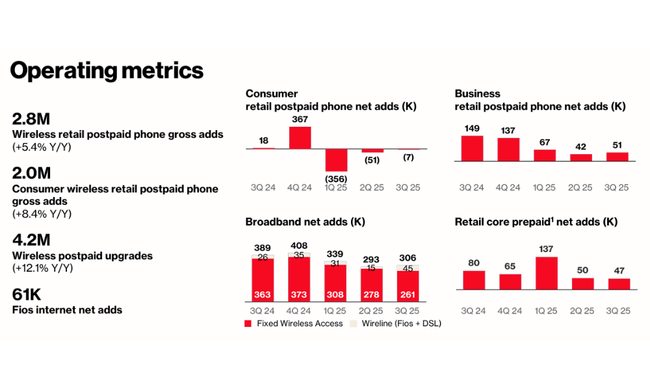

Nejdůležitější metrikou je tradičně bezdrátový segment. Wireless service revenue dosáhly 21 miliard USD a meziročně vzrostly o 2,1 %, což je tempo nad konkurencí a také nad vnitrofiremními očekáváními. K tomu se přidává solidní růst vybavení (5,2 %) a rychlý nárůst širší zákaznické báze. Verizon $VZ dokázal přidat 306 tisíc nových broadband uživatelů a oblast fixed wireless access se s 261 tisíci přírůstky stále jeví jako strategický tah, který začíná firmě přinášet rozměrové benefity.

Consumer segment vykázal růst tržeb o 2,9 % a velmi silné ARPA, která překročila 147 USD. Business segment stagnuje, ale i přesto přinesl vyšší provozní zisk díky lepším maržím a nižší zátěži z akvizičních nákladů. Celkově Verizon potvrzuje, že operativní část businessu má pevné základy a dokáže růst i v pomalejším telekomunikačním cyklu.

Komentář CEO

Dan Schulman při oznámení výsledků vymezil jasnou trajektorii: Verizon čeká transformace, která nebude kosmetickou úpravou, ale zásadním přenastavením celé struktury. Nové vedení staví na kultuře zaměřené na zákazníka a plánuje radikální zjednodušení organizace, digitální modernizaci procesů a výraznou redukci nákladů. Schulman zdůraznil, že firma musí nejprve získat zpět svou pozici lídra a až poté budovat prostor pro další expanzi. Klíčové je obnovit růst v základních službách, posílit loajalitu zákazníků a do detailu optimalizovat náklady napříč celou společností.

Jeho tón je přímý a ambiciózní: podle něj se Verizon nachází v okamžiku, kdy je nutné provést rozhodné kroky bez kompromisů. Podle všeho tak začíná éra, kdy bude telekomunikační gigant znovu hledat rychlost, agresivitu a inovace, které v posledních letech slábly. První náznaky změn jsou vidět již v tomto kvartálu - a další budou následovat.

Výhled

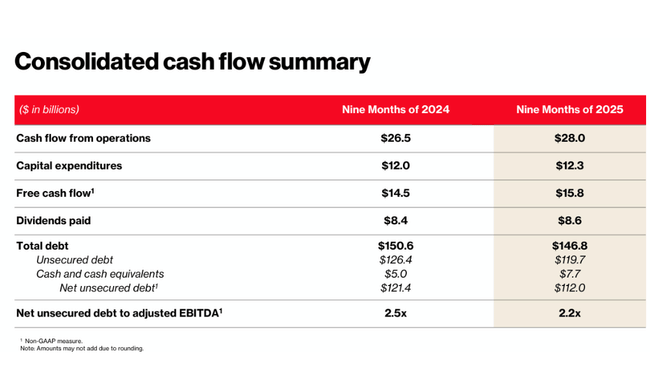

Management potvrdil celoroční výhled beze změn, což trh vnímá jako signál důvěry v nadcházející kvartály. Verizon očekává růst wireless service revenue v rozmezí 2,0–2,8 %, růst adjusted EBITDA o 2,5–3,5 % a růst upraveného EPS o 1–3 %. Klíčovým prvkem roku 2025 je zároveň robustní produkce cash flow - provozní cash flow by se mělo pohybovat mezi 37–39 miliardami USD a free cash flow mezi 19,5–20,5 miliardami USD. Firma zároveň potvrzuje investiční plán, který má pomoci proměnit lepší marže v reálný růst.

Dlouhodobé výsledky

Dlouhodobý výkon Verizon ukazuje na odolnost i určitou cykličnost telekomunikačního odvětví. Tržby zůstávají stabilní kolem 134–136 miliard USD ročně, přičemž rok 2024 přinesl jen mírný růst o 0,6 %. Zásadnější příběh se však odehrává na úrovni ziskovosti. Hrubý zisk se stabilně zvyšuje, ale rozhodující je provozní část, kde firma v roce 2024 navzdory mírnému růstu tržeb zvýšila operating income o více než 25 %, čímž kompenzovala předchozí slabší roky.

Čistý zisk vzrostl v roce 2024 o více než 50 % na 17,5 miliardy USD, a to především díky stabilizaci nákladů a robustnímu výkonu bezdrátových služeb. EBITDA se dlouhodobě drží mezi 40–50 miliardami USD a ukazuje strukturální sílu firmy generovat hotovost i v období zvýšených investic. Verizon tak vstupuje do roku 2026 se zdravým provozním cash flow, silnou pozicí na trhu a zlepšenou schopností financovat transformaci.

Novinky

- CEO Schulman spouští rozsáhlou transformaci zaměřenou na zlepšení zákaznické zkušenosti a snížení nákladů.

- Broadband segment včetně FWA zaznamenal rekordní růst a poprvé překročil 13,2 milionu uživatelů.

- Fixní bezdrátové služby rychle rostou a přibližují se k 5,4 milionu aktivních uživatelů.

- Verizon pokračuje ve snižování dluhu, který meziročně klesl z 126,4 na 119,7 miliardy USD.

- Firma potvrdila kapitálové výdaje v rozmezí 17,5–18,5 miliard USD a pokračuje v optimalizaci investičního cyklu.

Akcionářská struktura

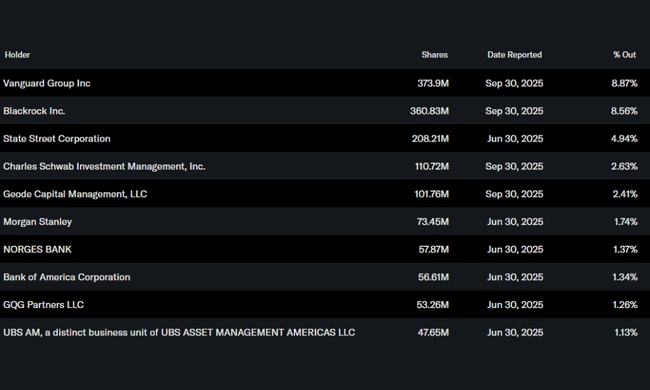

Vlastnická struktura společnosti Verizon je typická pro velkého telekomunikačního operátora s rozsáhlým institucionálním zastoupením. Insiders drží jen zhruba 0,04 % akcií, zatímco instituce ovládají 68,6 % free floatu. To vytváří stabilní poptávkovou základnu a podporuje nízkou volatilitu akcie. Mezi největší investory patří Vanguard Group s podílem 8,9 %, následuje BlackRock s 8,6 % a State Street s téměř 5 %. Tyto velké fondy působí jako dlouhodobí stabilizátoři ceny a potvrzují vysokou důvěru trhu v budoucí strategii Verizon.