Úvodní čtvrtletí nového fiskální roku ukazuje Microsoft v momentu, kdy se jeho technologická i obchodní strategie sbíhají do jediné dominantní síly: masivního nástupu umělé inteligence. Firma přichází s jednou z nejpůsobivějších sad výsledků za poslední roky, a to v prostředí, které je stále náročnější na kapitál, energii i schopnost dodávat funkční produkty ve velkém měřítku. Vše nasvědčuje tomu, že se Microsoft stal centrálním uzlem AI infrastruktury, integrace a monetizace - a že tato pozice ještě není zdaleka dosaženým stropem.

Výsledky vycházejí nejen z technologického náskoku, ale i z mimořádně efektivního řízení podnikových segmentů. Firma dokazuje, že dokáže růst současně v cloudu, AI službách, produktivitě i spotřebitelských divizích, přičemž každá část podniku přidává něco, co posiluje celek. Jde o kombinaci, která v technologickém sektoru nebývá samozřejmá, a právě proto Microsoft pokračuje v rozšiřování svých tržních i finančních příležitostí.

Jaké bylo poslední čtvrtletí?

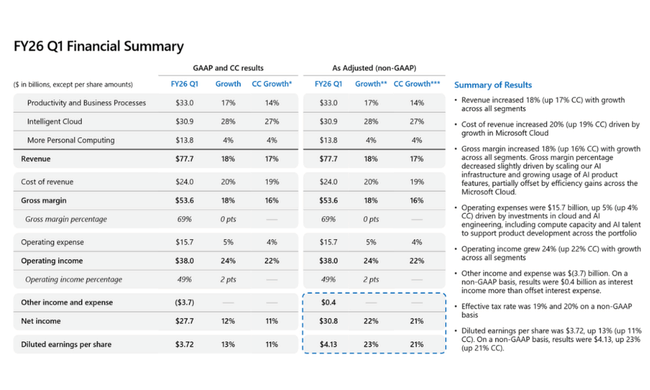

Microsoft otevřel nový fiskální rok mimořádně silně. Tržby dosáhly 77,7 miliardy dolarů, což představuje růst o 18 procent. Pozoruhodnější než samotná čísla je však jejich struktura - velkou část růstu táhne Microsoft Cloud, který díky sílící poptávce po AI poskočil na 49,1 miliardy dolarů. Růst Azure o 40 procent je jedním z nejrychlejších temp posledních kvartálů a potvrzuje, že zákazníci nejen migrují do cloudu, ale začínají intenzivně přecházet na AI-poháněné výpočetní modely. Tato dynamika významně mění ekonomiku celého segmentu.

Provozní zisk vzrostl o 24 procent na 38 miliard dolarů, což znamená výrazné zlepšení marží napříč klíčovými segmenty. Net income na bázi GAAP vzrostl na 27,7 miliardy dolarů, zatímco non-GAAP výsledek dosáhl 30,8 miliardy dolarů. Rozdíl je způsoben především účetním zacházením s investicemi a podíly v OpenAI, které sice krátkodobě ovlivňují marže, avšak dlouhodobě otevírají Microsoftu strategické příležitosti s téměř monopolem v přístupu k nejpokročilejším foundation modelům současnosti.

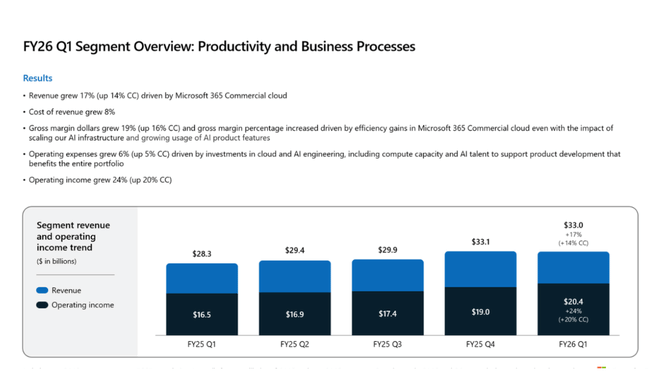

Významným motorem růstu byla také divize Productivity and Business Processes, která s tržbami 33 miliard dolarů pokračuje v budování robustního ekosystému kolem Microsoft 365. Firemní zákazníci rychle přijímají Copiloty a generativní AI funkce, které přidávají do tradičních produktů typu Excel, Word či Teams úplně novou hodnotu. A i spotřebitelská větev této divize, tedy Microsoft 365 Consumer, vykázala velmi slušný dvouciferný růst o 26 procent.

Intelligent Cloud je však segment, který táhne Microsoft do nové éry nejvýrazněji. Vzestup Azure o 40 procent je nejen výsledkem agresivních investic do AI infrastruktury, ale i rostoucího zájmu podniků integrovat AI přímo do provozních procesů. Microsoft touto expanzí potvrzuje, že jeho cloudová vrstva není jen infrastrukturní, ale stále více představuje technologickou páteř celého firemního IT.

Komentář CEO

Satya Nadella zdůraznil, že Microsoft $MSFT stojí v čele „planet-scale cloud and AI factory“, tedy infrastruktury v takovém rozsahu, který nemá v technologickém světě obdoby. Ve svém komentáři jasně ukázal, že strategie firmy je založena na postupném rozšiřování Copilotů do nejrůznějších oblastí produktivity, zábavy, vývoje software, zdravotnictví a průmyslu. Nadella zároveň naznačil, že Microsoft se nehodlá spokojit se současným tempem - investice do AI infrastruktury budou i nadále narůstat a budou zaměřené zejména na výkon, kapacitu a konektivitu.

CFO Amy Hood dodala, že kombinace silné poptávky po cloudu a rychle rostoucích AI službách firmě umožnila překonat očekávání napříč základními finančními ukazateli. Její komentáře rovněž poukázaly na to, že kapitálová disciplína zůstává i v době masivních investic zachována, což je pro investory klíčový signál.

Výhled

Microsoft do dalšího období vstupuje s mimořádně silným fundamentem a několika výraznými katalyzátory. Azure stále navyšuje svůj tržní podíl a AI výpočty představují prostor pro růst v řádu desítek miliard dolarů ročně. Vzhledem k pokračujícímu rozmachu AI modelů, nárůstu training i inference workloadů a adopci Copilotů je velmi pravděpodobné, že současná dynamika se udrží i v dalších kvartálech.

Růst zůstane tažen zejména cloudem, ale i segment More Personal Computing se začíná stabilizovat po několika slabších letech. Očekává se, že reklamní byznys poroste dvojciferně díky integraci AI do vyhledávání, zatímco Xbox zůstane stabilním, byť méně dynamickým segmentem. Microsoft také nadále očekává vysoké úrovně volného cash flow, což mu umožní pokračovat ve štědrých zpětných odkupech i v navyšování dividend.

Dlouhodobé výsledky

Dlouhodobý vývoj Microsoftu ukazuje firmu ve zcela unikátním postavení. Za poslední čtyři roky vzrostly tržby z 198 miliard dolarů na 281,7 miliardy dolarů, což představuje růst téměř o 42 procent. Zajímavější než samotný růst tržeb je však skutečnost, že Microsoft dokázal zároveň masivně zvyšovat provozní zisk, který se dostal až na 128,5 miliardy dolarů. To ukazuje na výjimečnou schopnost firmy škálovat své služby - cloudové platformy totiž umožňují zvyšovat příjmy rychleji než náklady.

Velmi silně se vyvíjejí i marže. Hrubá marže za poslední rok dosáhla 193,9 miliardy dolarů, což představuje stabilní růst a potvrzuje, že klíčové produkty Microsoftu si dokážou udržet cenovou sílu i v konkurenčně exponovaném prostředí. Výdaje na provoz rostou podstatně pomaleji než samotné tržby, což vytváří masivní provozní páku. Tento rozdíl je ještě výraznější v kontextu rostoucích investic do AI, což znamená, že nové služby generují marže, které mohou být v budoucnu ještě vyšší.

Čistý zisk vzrostl na více než 101 miliard dolarů a také zde lze vidět pozitivní vliv produktového mixu. Microsoft již není firmou závislou na Windows či Office - stává se primárně cloudovým a AI hráčem, kde větší část hodnoty vzniká právě ve vrstvě Microsoft Cloud, tedy Azure, Microsoft 365, Dynamics a dalších.

Microsoft navíc zvládá velmi dobře řídit počet akcií v oběhu, který se drží stabilní a jen mírně klesá díky zpětným odkupům. EPS tak rostou rychleji než samotný čistý zisk a představují jeden z nejspolehlivějších indikátorů dlouhodobého růstu hodnoty pro akcionáře.

- Raketový růst Azure o 40 procent potvrzuje zrychlující adopci AI workloadů.

- Microsoft Cloud poprvé prorazil hranici 49 miliard dolarů ve čtvrtletí.

- Microsoft 365 Consumer roste nejrychleji za několik let díky Copilot funkcím.

- Firma vrátila investorům 10,7 miliardy dolarů formou dividend a buybacků.

Akcionářská struktura

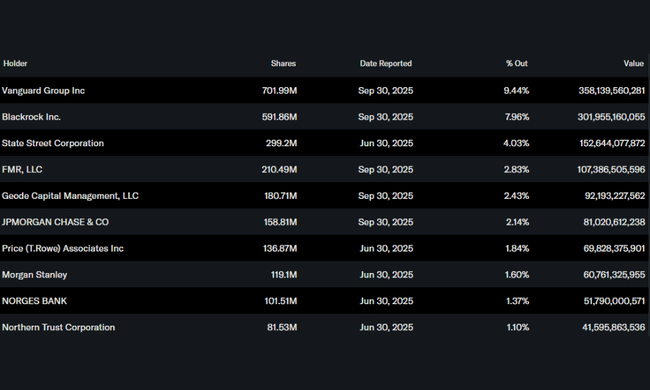

Microsoft má jednu z nejstabilnějších a nejinstitucionálněji držených akciových struktur na světě. Instituce vlastní více než 75 procent společnosti, což odráží vysokou důvěru dlouhodobých investorů i fondů. Mezi největší akcionáře patří Vanguard Group, BlackRock, State Street či Fidelity (FMR), které dohromady drží významný podíl a dlouhodobě akumulují další akcie.

Vysoké institucionální držení rovněž znamená, že akcie Microsoftu jsou považovány za jeden z pilířů globálních investičních portfolií. Pozice firmy v indexech S&P 500 či Nasdaq 100 jí poskytuje velmi stabilní poptávku po akciích, což se projevuje nízkou volatilitou i při výrazných pohybech na širším technologickém trhu.