Meta vstoupila do třetího čtvrtletí v období hluboké transformace, kdy se její strategie pevně opírá o masivní investice do infrastruktury, pokročilých AI modelů a rozšiřování produktového ekosystému, který zasahuje od sociálních platforem přes AR brýle až po výpočetní kapacitu nové generace. Firma si zároveň drží výjimečné tempo růstu uživatelské základny i inzertního byznysu, což potvrzuje schopnost monetizovat engagement napříč celou rodinou aplikací. Q3 tak ukazuje, že Meta pokračuje ve své roli dominantní technologické infrastruktury, která významně ovlivňuje budoucí podobu digitální ekonomiky.

Zároveň se ale ukazuje, že tato expanzivní strategie je neoddělitelně provázána s výraznými nároky na kapitál i s rostoucí citlivostí na regulatorní tlak. Čtvrtletí přineslo impozantní čísla téměř ve všech provozních metrikách, avšak výsledný čistý zisk byl zásadně zkreslen jednorázovou účetní položkou, která nemá nic společného s reálným byznysovým výkonem. To staví investory před otázku, jak odlišit fundamentální kondici firmy od povrchového vlivu dočasných účetních vlivů – a co to znamená pro výhled na další roky, kdy Meta plánuje ještě agresivnější expanzi své AI infrastruktury.

Jaké bylo poslední čtvrtletí?

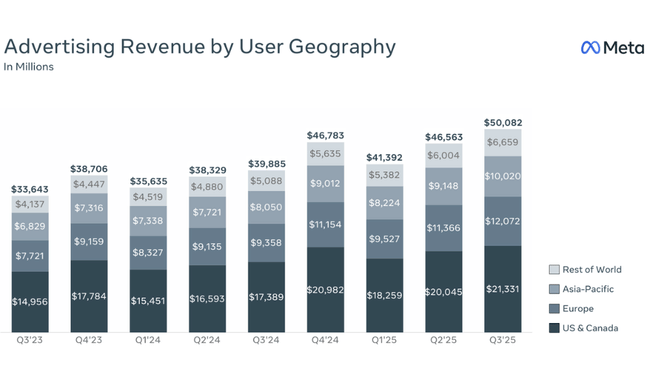

Meta $META v Q3 2025 předvedla jedno z nejdynamičtějších čtvrtletí za poslední roky. Tržby vzrostly meziročně o 26 % na 51,24 miliardy dolarů, což reflektuje jak silnou poptávku po reklamním prostoru, tak rostoucí hodnotu AI-driven engagementu napříč Facebookem, Instagramem, WhatsAppem a platformou Threads. Zajímavé je, že růst nebyl tažen jednorázovým impulsem, ale stabilnějším zvýšením objemu impresí o 14 % a zvýšením průměrné ceny za reklamu o 10 %. To naznačuje, že Meta dokáže monetizovat uživatele efektivněji i v prostředí, které je stále více konkurenční a regulované.

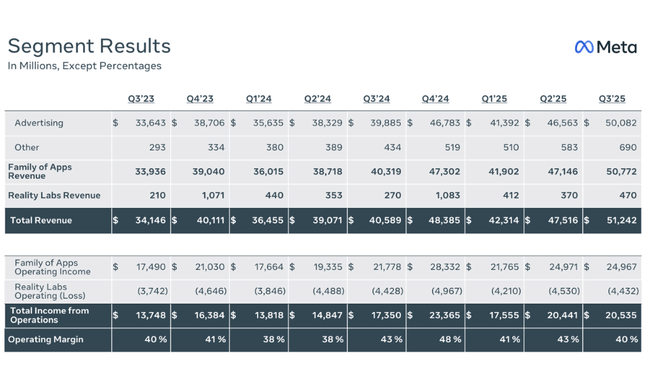

Zásadní vliv na interpretaci výsledků však měla mimořádná daňová položka spojená s přijetím One Big Beautiful Bill Act, která vedla k jednorázovému nepeněžnímu zasažení čistého zisku ve výši 15,93 miliardy dolarů. V důsledku toho firma vykázala čistý zisk pouze 2,7 miliardy dolarů a EPS 1,05 dolarů, přestože z provozního hlediska dosáhla výrazně lepších výsledků. Pokud se od této položky abstrahuje, čistý zisk by činil 18,64 miliardy dolarů a EPS 7,25 dolarů – tedy hodnoty, které přesně odpovídají síle byznysu v daném období.

Provozní náklady vzrostly o 32 % na 30,7 miliardy dolarů, což je odrazem prudce rostoucích investic do datových center, nákupu cloudových kapacit, rozšiřujícího se AI týmu i pokračujícího vývoje hardwaru v rámci Reality Labs. Kapitálové výdaje dosáhly extrémních 19,37 miliardy dolarů. Firma zároveň generovala 30 miliard dolarů provozního cash flow – základní signál, že i přes enormní investiční nároky má Meta dostatečnou sílu financovat expanzi interně.

Uživatelské metriky znovu potvrdily robustní růst platformy. DAP dosáhlo 3,54 miliardy lidí, což představuje 8% meziroční nárůst, a engagement se dál přesouvá směrem k formátům, které Meta účinně monetizuje. Připočteme-li rostoucí příjmy z AI brýlí, rychlý nástup Meta Superintelligence Labs a stále silnou pozici v reklamním ekosystému, získáváme obraz firmy, která se nachází ve strategické fázi urychlování růstu – a která zároveň musí balancovat vysoké náklady a regulatorní tlak.

Komentář CEO

Mark Zuckerberg popsal kvartál jako jeden z nejdůležitějších milníků v novodobé historii společnosti. Zdůraznil rychlý nástup Meta Superintelligence Labs, kde podle něj firma stojí na začátku cyklu, jenž může redefinovat schopnosti spotřebitelských i enterprise AI modelů. Zároveň vyzdvihl úspěch AI brýlí a rostoucí adopci produktů, které propojují reálný svět s digitálními službami. Zdůraznil, že pokud Meta dokáže zachytit jen zlomek z celkového potenciálu vznikajících technologií, čeká firmu v následujících letech vrcholně dynamické období.

Zároveň otevřeně přiznal, že expanze AI infrastruktury vyžaduje mnohem vyšší počáteční náklady, než se původně předpokládalo, což se promítá do očekávání na rok 2026. Meta bude agresivně navyšovat investice do výpočetních kapacit – ať už formou vlastních datových center nebo kontraktů se třetími stranami. Zuckerberg zároveň varoval, že regulační prostředí, zejména v EU a USA, může v následujících kvartálech přinést dodatečnou volatilitu. Výhled ale zůstává ambiciózní a orientovaný na růst.

Výhled

CFO Meta očekává ve čtvrtém kvartálu tržby mezi 56 a 59 miliardami dolarů, přičemž hlavním motorem má být i nadále reklamní segment. Reality Labs naopak čeká pokles, protože loni touto dobou uváděla Quest 3S, což vedlo k velmi vysoké srovnávací základně. Kapitálové výdaje za celý rok se posouvají do pásma 70–72 miliard dolarů, zatímco celkové náklady mají činit 116–118 miliard dolarů. Firma zároveň upozorňuje, že už nyní plánuje výrazně vyšší investice do infrastruktury v roce 2026, což znamená další růst kapitálové náročnosti i provozních nákladů.

Navzdory tomu Meta očekává, že silný růst engagementu, modernizace reklamních systémů a příchod nových AI-funkcí umožní znatelný růst tržeb i v roce 2026. Významný prostor vidí také v monetizaci generativní AI ve spotřebitelských aplikacích a v rozvoji nových podnikových služeb založených na pokročilých modelech.

Dlouhodobé výsledky

Meta má za sebou vysoce proměnlivé období, které se v dlouhodobých číslech odráží jako kombinace extrémně rychlého růstu, investičních cyklů a krátkodobých výkyvů způsobených ekonomickým prostředím či ambiciózními projekty. Tržby v roce 2024 vzrostly o 22 % na 164,5 miliardy dolarů, což navázalo na už tak silný předchozí růstový trend. Za poslední čtyři roky firma zvýšila tržby zhruba o 47 miliard dolarů čistě díky kombinaci zvyšujícího se engagementu a vyšší efektivity inzertních systémů. Z hrubého zisku 134,3 miliardy dolarů je patrné, že Meta dokáže udržet vysokou maržovost i přes rostoucí náklady na infrastrukturu.

Provozní náklady také odrážejí transformační strategii. Ty dlouhodobě rostou s investičními cykly, a i když v roce 2024 činily 65 miliard dolarů, jejich tempo růstu je výrazně nižší než v předchozích letech, což svědčí o stabilizaci po rozsáhlé restrukturalizaci. Nejvýraznější je však růst provozního zisku, který v roce 2024 vystřelil o 48 % na 69,4 miliardy dolarů, což je signál silně rostoucí monetizační efektivity napříč celou rodinou aplikací.

Čistý zisk se v roce 2024 zvýšil o 59 % na 62,4 miliardy dolarů, což Meta dosáhla i přes vyšší daňovou zátěž. Zisk na akcii se zvýšil na 24,61 dolaru, a to i přes pokračující buyback program, který snižuje počet akcií v oběhu. EBITDA dosáhla 86,8 miliardy dolarů, což jasně ukazuje kombinaci vysoké maržovosti, silného cash-flow profilu a robustních návratností investic mimo segment Reality Labs, který je nadále silně ztrátový, ale strategicky zásadní.

Dlouhodobá trajektorie Meta ukazuje firmu, která má schopnost generovat masivní zisky i v prostředí enormních investic, což je důležitý signál pro investory hodnotících dlouhodobý potenciál růstu.

Novinky

• Rychlý nástup Meta Superintelligence Labs

• Silný růst AI brýlí a pokračující adopce nových zařízení

• Reklamní systém prudce zvyšuje efektivitu díky AI

• Výrazně vyšší kapitálové výdaje v roce 2026

• Regulatorní rizika v EU a USA nadále rostou

Akcionářská struktura

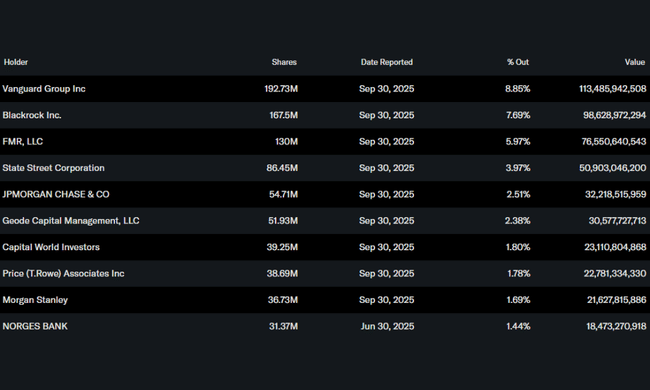

Meta má rozsáhle institucionální vlastnickou základnu, v níž dominují největší globální asset manažeři. Přibližně 79 % akcií drží instituce, přičemž hlavními investory jsou Vanguard Group s podílem 8,85 %, BlackRock s podílem 7,69 %, FMR s téměř 6 % a State Street s necelými 4 %. Insider podíl činí zhruba 0,06 %, což odpovídá struktuře velkých technologických firem, kde jsou akcie manažerů a zakladatelů dlouhodobě zředěny vlivem rozsáhlých buybacků. Celkově jde o velmi stabilní vlastnický mix, který udržuje nízkou volatilitu a vysokou institucionální důvěru.

Očekávání analytiků

Analytický konsenzus zůstává silně pozitivní. Většina analytiků vidí prostor pro další růst tržeb v segmentu reklamy i v oblasti AI-nativních produktů. Tržby v Q4 mají podle odhadů přesáhnout 57 miliard dolarů a analytici očekávají, že očištěný EPS bude opět ve vysoké růstové trajektorii, protože jednorázová daňová položka se nebude opakovat. Výhled na celý rok 2026 je rovněž robustní – očekává se dvouciferný růst tržeb i zisku, ale zároveň zvýšená kapitálová náročnost, kterou budou investoři muset pečlivě vyhodnocovat.