AMD vstoupila do druhé poloviny roku v módu „plný plyn“. Firma ukazuje, že se z období nejistoty kolem exportních restrikcí dokáže rychle oklepat a naopak využít AI boom k posílení své pozice ve špičce světového čipového průmyslu. Třetí čtvrtletí přineslo kombinaci silného růstu napříč klíčovými segmenty a viditelného zlepšení ziskovosti, a to i bez příspěvku z prodejů GPU do Číny.

Současně je vidět, že AMD už není jen „challengerem“ v serverových CPU, ale buduje mnohem širší compute platformu – od datacentrových akcelerátorů přes cloudové partnery až po high-end PC a embedded řešení. Výsledkem je příběh, který stojí na několika nezávislých motorech růstu a posouvá firmu na novou trajektorii, byť za cenu výrazně vyšších investic do AI infrastruktury a vývoje.

Jaké bylo poslední čtvrtletí?

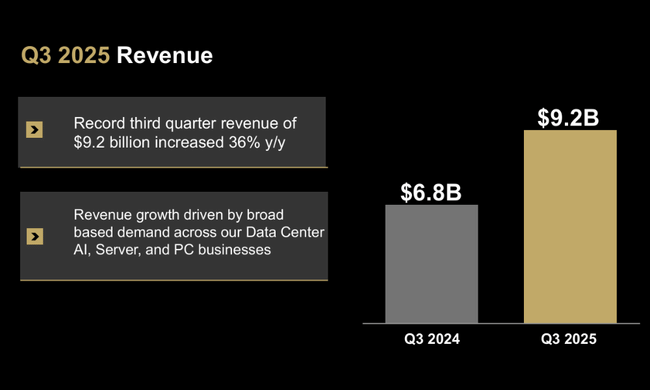

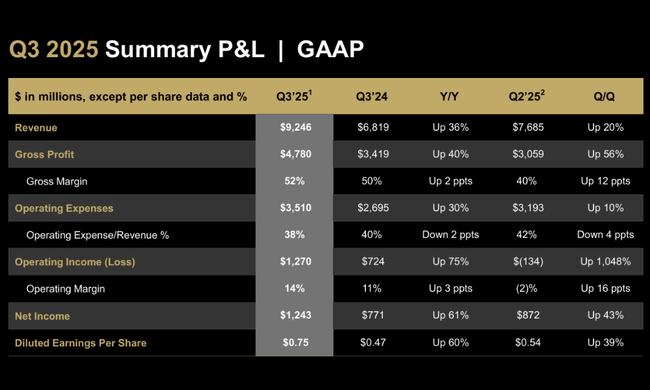

Třetí čtvrtletí 2025 bylo pro AMD $AMD rekordní jak z pohledu tržeb, tak ziskovosti. Tržby dosáhly 9,25 miliardy dolarů, což znamená meziroční růst o 36 % a solidní sekvenční růst o 20 %. Tahounem byly především datacentrové procesory EPYC a AI akcelerátory Instinct, ale i klientský a herní byznys, který se po slabším období vrací do růstového režimu. Důležité je, že firma dokázala výrazně zlepšit i marže – GAAP hrubá marže vzrostla na 52 %, zatímco non-GAAP hrubá marže se držela na velmi komfortních 54 %.

Na úrovni zisku je vidět, jak rychle se výsledky AMD po „export control“ zásahu ve druhém čtvrtletí stabilizovaly. GAAP provozní zisk vyskočil na 1,27 miliardy dolarů, non-GAAP provozní zisk na 2,24 miliardy dolarů. GAAP čistý zisk 1,24 miliardy a non-GAAP 1,97 miliardy znamenají meziročně desítky procent růstu, přičemž očištěný zisk na akcii 1,20 dolaru se oproti loňsku zvýšil zhruba o třetinu. Působivý je i kontrast vůči druhému čtvrtletí, kde se ještě projevovaly inventurní a související náklady spojené s americkými restrikcemi na GPU MI308 – nyní firma vykazuje nejen růst tržeb, ale i návrat ke standardní úrovni profitability.

Pohled na segmenty ukazuje jasnou dominanci datacenter a velmi dynamický obrat v klientském a herním byznysu. Datacentrový segment utržil 4,3 miliardy dolarů, tedy o 22 % více než před rokem, a těží z vysoké poptávky po páté generaci EPYC procesorů i z akcelerátorů MI350 v AI clusterech. Klientský a gaming segment přinesl 4 miliardy dolarů, což je meziročně dramatický nárůst o 73 %. Z toho klientský byznys vytvořil 2,8 miliardy dolarů (+46 % y/y) díky rekordním prodejům Ryzenů a bohatší produktové mixu, zatímco gaming se vyšvihl na 1,3 miliardy dolarů (+181 % y/y) díky vyšším tržbám ze semi-custom čipů pro konzole a poptávce po Radeon GPU. Jedinou slabší částí je embedded segment s tržbami 857 milionů dolarů (pokles o 8 %), kde se stále normalizuje poptávka po předchozím boomu.

Zajímavý detail: ve výsledcích třetího kvartálu není zahrnutá žádná tržba z dodávek GPU MI308 do Číny. Přesto AMD zvládla dosáhnout rekordních čísel, což pro investory funguje jako důležitý signál – byznys je méně závislý na citlivých trzích a exportní omezení nejsou pro růstové momentum firmy fatální. Zároveň se ukazuje, že mix produktů se posouvá směrem k vyšším maržím a kapitálově náročnějším AI řešením, což v dalších letech zvýší citlivost na investiční cykly v datacentrech.

Komentář CEO

Lisa Su výsledky komentuje jednoznačně: AMD vstupuje do nové fáze růstu, kterou táhne „expanding compute franchise“ a rychle rostoucí datacentrový AI byznys. Zdůrazňuje, že jde nejen o y/y skok v tržbách, ale i o kvalitativní změnu – EPYC procesory a Instinct akcelerátory se stávají pevnou součástí velkých hyperscalerových a enterprise platforem, nikoli jen „alternativou“ vůči dominantním hráčům. V kombinaci s rekordním čtvrtletím a silným výhledem na Q4 mluví vedení o „jasném posunu“ růstové trajektorie.

Současně upozorňuje, že AMD nenabírá vítr do plachet jen v jediném produktu nebo generaci GPU. Portfolio se rozšiřuje v celé šíři – od serverových CPU, přes AI akcelerátory a Helios, až po špičkové desktopové a HEDT procesory Ryzen Threadripper 9000 pro tvůrce a profesionály. CFO Jean Hu k tomu dodává, že firma generuje rekordní volné cash flow, přestože agresivně investuje do AI a high-performance computingu. To je kombinace, která dává vedení prostor jak pro další investice, tak pro tvorbu dlouhodobé hodnoty pro akcionáře.

Výhled

Výhled na čtvrté čtvrtletí 2025 potvrzuje, že AMD nepočítá s „oddechovým časem“. Firma očekává tržby kolem 9,6 miliardy dolarů, plus mínus 300 milionů. Střed výhledu znamená přibližně 25% růst tržeb meziročně a asi 4% růst sekvenčně. Non-GAAP hrubá marže by se měla pohybovat kolem 54,5 %, tedy mírně nad úrovní třetího kvartálu. AMD zároveň uvádí, že ani ve výhledu na Q4 nejsou zahrnuty tržby z GPU MI308 pro Čínu, což opět podtrhuje, že klíčový růstový scénář je založen primárně na USA, Evropě a dalších „bezpečných“ trzích.

Střednědobě má být hlavním motorem především datacentrový a AI byznys. Partnerství s OpenAI, Oracle, DOE, velkými cloud providery a enterprise zákazníky ukazují, že AMD si systematicky rezervuje sloty v budoucí AI infrastruktuře. Plánované nasazení desítek tisíc GPU v Oracle AI superclusterech, multi-gigawattové deploymenty pro OpenAI nebo AI superpočítače pro americké ministerstvo energetiky dávají firmě viditelnost objednávek přes rok 2026 a dál. Z investorského pohledu je důležité, že nejde o jednorázové kontrakty, ale o dlouhodobé projekty v několika vlnách.

Dlouhodobé výsledky

Historie posledních čtyř let ukazuje AMD jako společnost, která umí růst ve vlnách, ale zároveň je velmi citlivá na investiční a produktové cykly. Tržby se od roku 2021 posunuly zhruba ze 16,4 miliardy na 25,8 miliardy dolarů v roce 2024, což odpovídá velmi solidnímu dvoucifernému ročnímu růstu. Po prudkém skoku v roce 2022 došlo v roce 2023 k lehké korekci tržeb, kterou však AMD dokázala v roce 2024 překonat a navázat další růstovou etapou. Je vidět, že expandující datacentrový byznys dokáže kompenzovat výkyvy v PC a gaming segmentu.

Profitabilita byla v posledních letech podstatně volatilnější. Hrubý zisk se dlouhodobě drží nad hranicí 10 miliard dolarů a postupně roste, ale provozní zisk procházel viditelnými výkyvy – v roce 2021 AMD generovala provozní zisk přes 3,6 miliardy dolarů, v roce 2022 už jen 1,26 miliardy a v roce 2023 stagnovala na relativně nízké úrovni kolem 400 milionů. Teprve rok 2024 přinesl výraznější obrat, kdy se provozní zisk vyšplhal na 1,9 miliardy dolarů, tedy téměř čtyřnásobek roku 2023. Tento vývoj dobře ilustruje, jak náročný byl přechod z „klasických“ PC a herních cyklů do kapitálově a technologicky náročného AI a datacentrového světa.

Čistý zisk ukazuje podobný příběh. Po rekordním roce 2021, kdy AMD vydělala přes 3,1 miliardy dolarů a EPS přesahovala 2,5 dolaru, následoval postupný propad – v roce 2022 čistý zisk klesl zhruba na 1,3 miliardy, v roce 2023 ještě níže na 854 milionů, než se v roce 2024 vrátil k růstu a dosáhl 1,64 miliardy dolarů. Zisk na akcii se vyvíjel obdobně a v roce 2024 se pohyboval kolem jednoho dolaru. Dlouhodobý trend tedy ukazuje, že AMD má schopnost rychle monetizovat technologické prvenství, ale zároveň nese riziko prudších poklesů zisku v době, kdy zrovna překlápí portfolio nebo prochází nákladnými fázemi nových produktových generací.

Z pohledu investorů je pozitivní, že i přes tyto výkyvy si AMD drží slušnou kontrolu nad náklady. Provozní náklady sice v průběhu let stoupaly – zhruba ze 4,3 miliardy v roce 2021 na více než 10,8 miliardy v roce 2024 – ale jejich růst odráží především rozšiřování výzkumu, vývoje a marketingu pro nové generace GPU, CPU a akcelerátorů.

Novinky

Poslední měsíce přinesly u AMD záplavu strategických oznámení, která velmi dobře dokreslují, proč vedení mluví o „AI factory“ a nové fázi růstu. Klíčovým milníkem je strategické partnerství s OpenAI, v jehož rámci má AMD dodat až 6 gigawattů GPU výkonu pro další generaci AI infrastruktury. První gigawatt v podobě Instinct MI450 má být nasazen ve druhé polovině roku 2026. Je to dlouhodobý kontrakt, který AMD pevně ukotvuje v samotném centru generativního AI ekosystému.

Neméně důležitý je posun v cloudu. Oracle Cloud Infrastructure plánuje jako první nabídnout veřejný AI supercluster založený na „Helios“ rackovém designu s MI450 GPU, EPYC „Venice“ CPU a Pensando networkingem, přičemž úvodní nasazení počítá s 50 tisíci GPU od třetího čtvrtletí 2026. Vedle toho se objevují další velké AI clustery – například projekt Lux AI a Discovery superpočítač pro americké ministerstvo energetiky, nebo velké nasazení MI355X v klastrech Cisco a G42 v SAE. Tyto projekty vznikají paralelně s expanzí cloudových partnerů typu AWS, Oracle, IBM či DigitalOcean, kteří rozšiřují nabídku instancí založených na EPYC procesorech a Instinct GPU.

Na „klasické“ produktové straně AMD nezahálí ani v oblasti PC a pracovních stanic. Nové Ryzen Threadripper 9000WX a PRO 9000X přinášejí extrémní vícejádrový výkon pro tvůrce a profesionály a mají posílit pozici AMD v nejvýkonnější části desktopového a workstation trhu. Herní segment podporuje technologie FSR 4, která rozšiřuje podporu v desítkách her a pomáhá zvedat framerate a vizuální kvalitu bez nutnosti masivních investic do nového hardware. Embedded byznys zase těží z rozšíření portfolia o EPYC Embedded 4005 a Ryzen Embedded 9000, které míří na průmyslové, edge a bezpečnostní aplikace s důrazem na výkon na watt a dlouhé životní cykly.

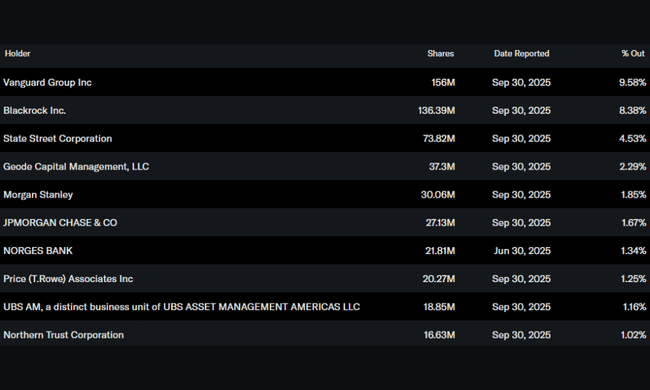

Akcionářská struktura

Vlastnická struktura AMD odpovídá profilu vyzrálé technologické blue chip společnosti. Uvnitř firmy je jen zhruba 0,45 % akcií v rukou insiderů, takže rozhodování neovládá jeden dominantní zakladatel nebo úzká skupina manažerů. Zbytek free floatu je jasně v režii institucionálních investorů – ti drží přibližně 70 % akcií, což signalizuje silnou důvěru velkých fondů a indexových hráčů v dlouhodobý příběh AMD.

Mezi nejvýznamnější akcionáře patří Vanguard s podílem zhruba 9,6 %, BlackRock s více než 8 % a State Street s podílem přes 4,5 %. Doplněni jsou Geode Capital a dalšími velkými správci aktiv.

Nepřehlédněte: Partnerství AMD a OpenAI může otřást trhem s čipy

Očekávání analytiků

Trh vnímá současné výsledky AMD primárně prizmatem AI supercyklu. Po rekordním třetím čtvrtletí a ambiciózním výhledu na Q4 analytici obecně počítají s tím, že datacentrový a AI byznys zůstane hlavním motorem dvouciferného růstu tržeb i v roce 2026. Kombinace vysokého růstu v serverech, postupné monetizace velkých AI kontraktů a návratu k normálu po exportních omezeních vytváří prostor pro další expanzi ziskovosti – zejména pokud se podaří udržet hrubé marže kolem současných úrovní a neztratí se cenová disciplína.

Současně ale panuje shoda v tom, že AMD už není „levnou sázkou“ na AI. Valuace se pohybuje výrazně nad dlouhodobým průměrem polovodičového sektoru a do ceny akcie je započítaná velká část optimismu ohledně budoucích AI kontraktů, ekosystému ROCm a schopnosti konkurovat zavedeným hráčům v GPU. Analytické komentáře se tak často soustředí na citlivost příběhu k případnému zpomalení investic do AI infrastruktury, na vývoj exportních omezení a na to, zda AMD dokáže udržet tempo inovací u generací MI4xx a novějších. Pro investory to znamená, že AMD zůstává atraktivní růstovou story – ale zároveň příběhem, který může být v budoucnu mnohem volatilnější než klasické „defenzivní“ technologické tituly.