Devon Energy vstoupila do třetího čtvrtletí v situaci, kdy energetický sektor prochází výraznými cyklickými výkyvy, tlakem na kapitálovou disciplínu a zhoršenou dynamikou cen plynu. V této kombinaci faktorů se očekával spíše stabilní než expanzivní výkon, nicméně firma dokázala překvapit. Předvedla totiž čtvrtletí, které bylo jedno z nejlepších za poslední dva roky. Firma nejen zvýšila produkci nad horní hranici svých odhadů, ale zároveň udržela investice výrazně pod plánem, což v oboru těžby ropy a plynu nebývá pravidlem.

Celkové výsledky tak působí velmi konzistentně a ukazují na efektivní řízení kapitálu, technologickou modernizaci a schopnost přizpůsobit se změnám trhu rychleji než většina konkurentů. To vše přispělo k robustnímu růstu volného cash flow, pokračujícímu zadlužování a významnému kapitálovému návratu akcionářům. Devon si tak upevňuje pozici jednoho z nejdisciplinovanějších těžařů v Permské pánvi.

Jaké bylo poslední čtvrtletí?

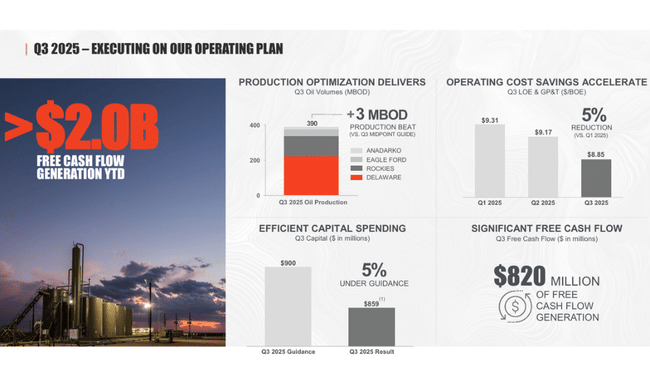

Devon Energy $DVN dodala v Q3 2025 výsledky, které předčily vlastní očekávání téměř ve všech klíčových parametrech. Produkce dosáhla 853 000 barelů ekvivalentu ropy denně, což znamená překonání horní hranice guidance, a samotná těžba ropy vystoupala na 390 000 barelů denně. Tento posun nebyl výsledkem jednorázového efektu, ale kombinace lepšího výkonu ve více regionech, zejména v Rockies a Eagle Ford, kde nové vrty překonaly předpoklady a zvýšily celkovou efektivitu výroby.

Finanční výsledky byly rovněž silné. Tržby z prodeje ropy, plynu a NGL dosáhly 2,8 miliardy dolarů, přičemž lepší cenová realizace ropy dokázala částečně kompenzovat slabší ceny plynu. Provozní cash flow se zvýšilo na 1,7 miliardy dolarů, což představovalo devítiprocentní růst oproti předchozímu čtvrtletí. Ještě výraznější byl však růst volného cash flow, které se vyšplhalo na 820 milionů dolarů. To je pro investory jeden z nejdůležitějších ukazatelů, jelikož od něho se odvíjí schopnost firmy vyplácet dividendy, provádět zpětné odkupy a snižovat dluh.

Devon navíc dokázala udržet kapitálové výdaje na úrovni 859 milionů dolarů, což je přibližně o pět procent méně, než bylo plánováno. Tento výsledek je potvrzením efektivnějšího řízení nákladů, lepších pořizovacích cen služeb a optimalizace vrtacích cyklů. Současně se firmě podařilo snížit jednotkové náklady na těžbu, kdy celkové provozní výdaje klesly na 11,41 dolaru za barel ekvivalentu ropy. Lease operating expenses společně s náklady na dopravu a zpracování činily 8,85 dolaru za BOE, což je tři procenta pod odhady firmy.

Na úrovni zisku společnost vykázala čistý výsledek 687 milionů dolarů (1,09 USD na akcii), zatímco jádrový, očištěný zisk činil 656 milionů dolarů. Stabilita výsledků je podpořena i bilanční silou — Devon drží hotovost 1,3 miliardy dolarů, nečerpá revolvingový úvěr a díky pokračujícímu oddlužování snížila poměr čistého dluhu k EBITDAX na velmi konzervativních 0,9×.

Komentář CEO

Clay Gaspar označil třetí čtvrtletí za „nejlepší v letošním roce“, a to nejen kvůli silné produkci či nižším nákladům, ale také díky znatelnému postupu v rámci firemního programu Business Optimization. Ten má do roku 2026 přinést miliardu dolarů kumulovaných úspor a už nyní je splněno více než 60 procent cíle. Gaspar zdůraznil, že další fáze optimalizace bude stavět na digitalizaci procesů, nasazení pokročilé analýzy dat a rychlejším rozhodování v operativě.

CEO zároveň poukázal na fakt, že díky vysoké kapitálové disciplíně a technologickým inovacím se firmě daří zvyšovat produkci bez nutnosti dramatického růstu nákladů. Do budoucna očekává stabilní těžbu a pokles kapitálu v roce 2026, což je unikátní pozice ve srovnání s konkurencí v Permianu, kde mnoho producentů hlásí rostoucí CAPEX z důvodu inflace v těžebních službách.

Výhled

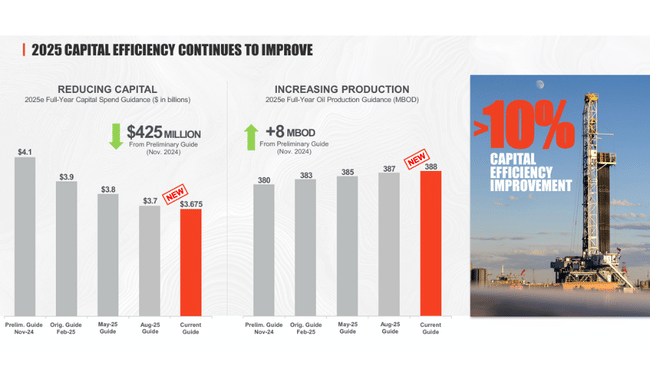

Devon očekává ve čtvrtém čtvrtletí produkci mezi 828–844 tisíci BOE denně, přičemž těžba ropy by měla činit 383–388 tisíc barelů. To znamená mírné snížení oproti Q3, avšak stále na velmi robustní úrovni, která odpovídá dlouhodobé strategii stabilní produkce bez nadměrného navyšování CAPEX.

Kapitálové výdaje budou mezi 890–950 miliony dolarů, což odráží vyšší aktivitu ve vrtných pracích před koncem roku. Pro rok 2026 firma plánuje CAPEX v rozmezí 3,5–3,7 miliardy dolarů, tedy zhruba o 100 milionů méně než v roce 2025, a přitom zachovat těžbu v pásmu kolem 835–855 tisíc BOE denně. Tento výhled je atraktivní zejména pro investory orientované na návratnost kapitálu, protože implikuje vyšší budoucí volný cash flow.

Dlouhodobé výsledky

Při pohledu na poslední čtyři roky lze sledovat výrazné cyklické výkyvy charakteristické pro sektor ropy a zemního plynu, avšak i stabilizující prvky, které Devon postupně vybudoval. Tržby se v roce 2024 zastavily na 15,6 miliardy dolarů, což znamená mírný růst o 2,8 procenta po výrazném propadu z roku 2023 způsobeném slabšími cenami komodit. Oproti extrémně silnému roku 2022 tak Devon postupně našel rovnováhu mezi produkcí, cenou a nákladovou strukturou.

Významnější proměny lze pozorovat v nákladové základně. Náklady na těžbu v roce 2024 dosáhly 11,3 miliardy dolarů, což je o 13,6 procenta více než v předchozím roce. Růst však částečně odráží vyšší aktivitu, změny v portfoliu vrtů a vyšší servisní inflaci v Permianu. Hrubý zisk klesl na 4,27 miliardy dolarů, což představuje dvacetiprocentní pokles. Pokles provozní marže je znatelný — provozní zisk 3,77 miliardy dolarů je o více než 21 procent nižší než v roce 2023.

Při pohledu ještě dál, do období 2021–2022, však vynikne obrovská volatilita způsobená geopolitickými šoky a růstem cen ropy po ruské invazi. Rok 2022 byl extrémně silný, a tak je logické, že výsledky z let 2023 a 2024 působí slabším dojmem. Firma se však i přes nižší tržby dokázala udržet v zisku, a to i díky efektivnímu řízení kapitálu a konzervativnímu přístupu k zadlužení.

Devon vykazuje významný pokles čistého zisku na 2,89 miliardy dolarů v roce 2024, což znamená téměř 23percentní propad oproti roku 2023. Srovnáme-li však výsledky s obdobím před rokem 2022, ukazuje se, že celková profitabilita firmy se dlouhodobě zvýšila a současná úroveň výsledků představuje novou stabilní bázi, kterou firma chce nadále rozvíjet skrze optimalizaci nákladů a udržení produkčních objemů.

Novinky

• dosažení 60 % cíle Business Optimization v hodnotě jedné miliardy dolarů

• uzavření akvizice zbývajících podílů v Cotton Draw Midstream

• posílení pozice v Permianu prostřednictvím nákupu 60 net locations

• pokračování share-buyback programu, doposud odkoupeno 13 % všech akcií

Akcionářská struktura

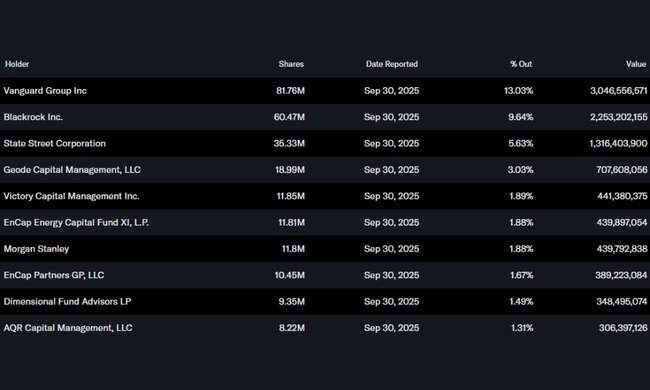

Vlastnická struktura Devon Energy odpovídá profilu velké americké těžební společnosti a jasně ukazuje dominanci institucionálních investorů. Ti drží přibližně 80 procent všech volně obchodovaných akcií, což je ve srovnání s průmyslovým průměrem nadstandardní podíl. Největším akcionářem je Vanguard Group s více než 13 procenty - jde o významný a dlouhodobý kapitál, který bývá považován za stabilizační prvek. Za ním následují BlackRock, State Street a Geode Capital, kteří společně kontrolují další desítky procent společnosti.

Insider ownership zůstává nízké, okolo 0,8 procenta, což je v energetickém sektoru běžné. Akcionářská struktura tak ukazuje na silnou institucionální podporu, vysokou likviditu a také na to, že jakékoli výraznější změny sentimentu velkých fondů mohou mít rychlý dopad na cenu akcií.

Očekávání analytiků

Podle posledních konsenzů analytiků zveřejněných agenturou MarketScreener a Reuters Estimates panuje ohledně Devon Energy pozitivní nálada. Analytici nyní očekávají stabilní růst volného cash flow v roce 2026 díky poklesu CAPEX a stabilizaci cen ropy v pásmu 75–85 USD.

Konkrétně analytici z JPMorgan (analytik Arun Jayaram) potvrdili rating Overweight s cílovou cenou 67 USD, s odkazem na kombinaci robustního cash flow, pokračujícího zadlužování a přínosů optimalizačního programu. Jayaram zdůrazňuje, že Devon se v rámci Permianu stává jedním z nejlépe řízených producentů z hlediska kapitálové disciplíny a schopnosti generovat nadprůměrné marže i v prostředí tlaku na ceny zemního plynu.